下载App

下载App

【SMM分析】铝端“抢电”,镍铁让位?IWIP过渡期电力错配引发市场关注

IWIP减产传闻的核心不只是短期NPI供应扰动,而是反映出园区在铝项目爬坡、电力安全边际收窄下,电力资源可能阶段性向单位回报更高的电解铝倾斜。短期看,NPI供应弹性或受压,对价格中枢形成支撑;中长期看,随着配套电厂并网,电力约束或边际缓解,但资源配置优先级已成为印尼NPI供应分析的新变量。

近期市场传出消息称,IWIP园区主导企业要求园区内部分NPI生产商在6月进行减产,以节约电力并保障园区电解铝项目用电。SMM认为,这一消息的核心意义并不在于短期产量扰动本身,而在于其释放出一个更具结构性的信号:随着IWIP园区电解铝项目逐步投产,且铝镍两大金属在单位电力回报上呈现数十倍的显著分化,园区电力资源正在从过去以镍产业链扩张为主导,转向过渡期内的镍、铝再分配。

过去数年市场对印尼NPI供应的认知,主要建立在"产能大、弹性强、价格修复后可快速释放"的逻辑之上。但随着印尼镍产业进入矿端、硫磺、电力、铝项目及中间品多重资源约束阶段,NPI供应弹性或不再仅由价格和利润决定,而需要同步考虑园区电力分配、矿石分配及项目战略优先级。

一、IWIP电力需求的演化路径

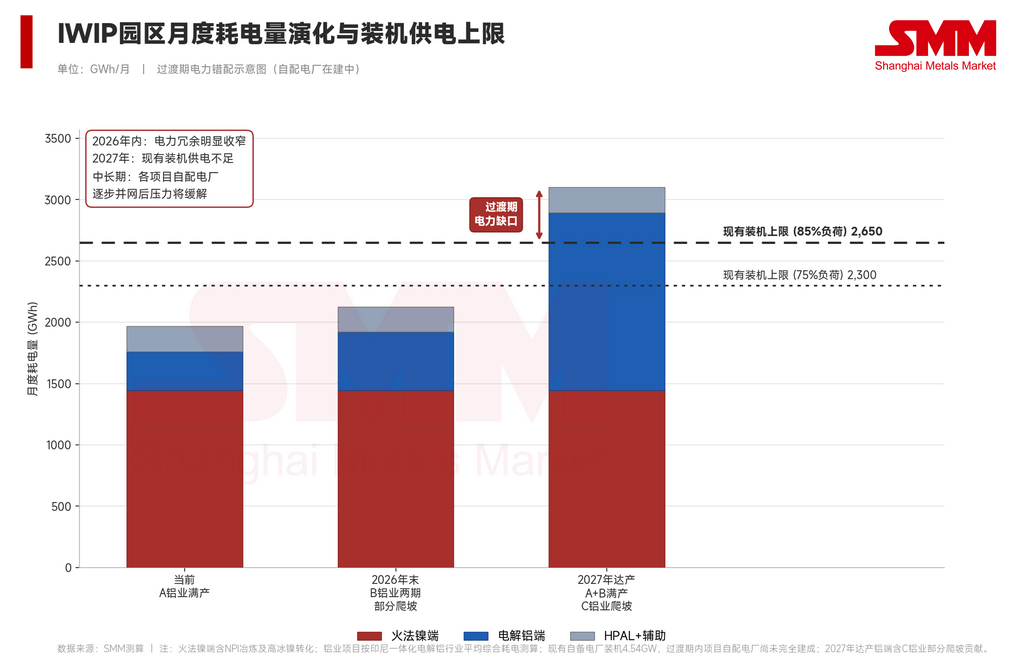

从目前情况看,IWIP并非处于绝对电力短缺状态,但电力安全边际正在被铝端产能爬坡持续压缩。SMM对园区主要用电单元的全年用电量演化测算如下。

电解铝端。据SMM了解,IWIP园区内A铝业项目当前基本处于满产运行状态,按其全年运行产能及行业平均单吨综合耗电测算,月度耗电约300GWh量级。

B铝业项目1期16万吨运行产能预计于Q2末通电,考虑到产能释放速度(年内有效产能约名义满产的40-50%),全年用电量约1,000GWh量级,月均贡献约80-90GWh。B铝业项目2期17万吨产能预计Q3投产,考虑到爬坡速度,年内仅释放部分有效产能,全年用电量约500-700GWh,月均贡献约40-60GWh。综合而言,2026年末B铝业两期合计将为IWIP铝端月均耗电贡献约160GWh量级。

更长期来看,园区后续仍有规划中的C铝业项目(百万吨级别),市场预期2026年底投产、2027年逐步爬坡。按其规划产能及满产口径测算,月度耗电量达900GWh量级。

火法镍端。据SMM了解,IWIP园区NPI产量稳定在4万金吨/月附近。按行业平均品位(11%)及单实物吨综合耗电测算,NPI冶炼端月度耗电约1,350-1,460GWh。叠加园区高冰镍月产约1.6万金吨的转化段耗电,IWIP火法镍端月度耗电合计约1,390-1,500GWh。

HPAL及辅助系统。IWIP的电力需求并不止于火法镍与电解铝两大系统,园区内HPAL项目同样是用电大户。综合HPAL各产线运行情况、公辅系统、原料处理、港口物流及生活区用电估算,HPAL+辅助系统合计月度耗电约180-235GWh量级。

二、电力供需平衡的临界点测算

公开资料显示,IWIP现有自备电厂装机约4.54GW。若按合理负荷率并扣除厂用电后粗略测算,现有电力系统可供园区生产的净电量约2,300-2,650GWh/月。

将各项加总后,IWIP园区月度电力供需平衡的演化大致如下:

从测算结果可以清晰看到,IWIP园区电力压力呈现典型的"过渡期渐进累积"特征:当前阶段,A铝业满产+火法镍稳定运行下,园区电力冗余仍较为充裕;2026年末,B铝业两期开始有效贡献用电后,冗余空间明显收窄,在保守负荷率口径下接近临界平衡;2027年达产,A+B满产叠加C铝业进入爬坡阶段,合计耗电将超过装机供电上限,仅靠现有装机已无法支撑,过渡期电力缺口约300-700GWh/月。

这一缺口本质上是一个时间错配问题:园区内大型铝项目均规划有配套的自备电厂,但电厂建设周期长于铝厂本体,导致过渡期内园区出现"铝厂先投、电厂后到"的电力错配窗口。这一窗口的存在,正是当前NPI减产传闻背后的真实约束。

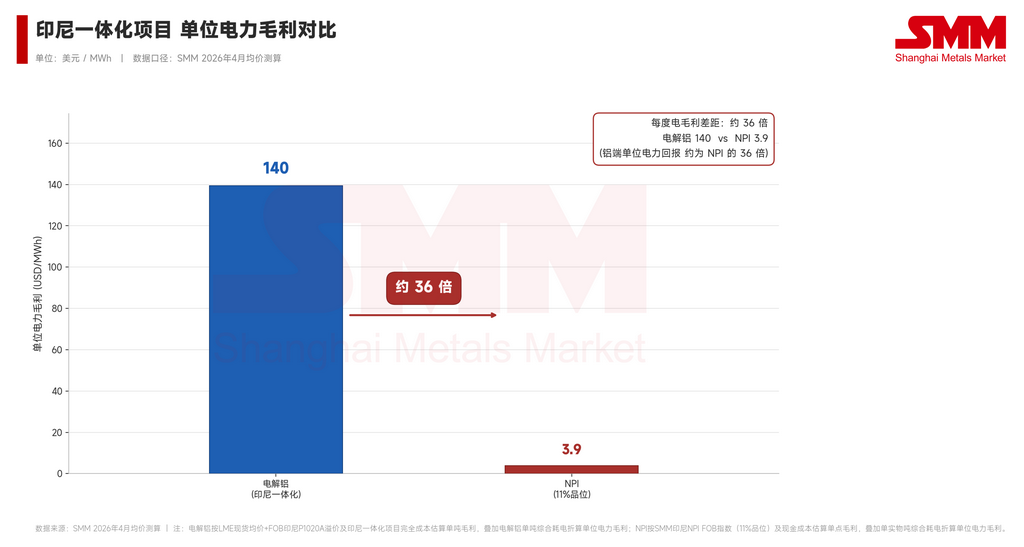

三、单位电力回报:铝端与NPI的资源排序

SMM认为,6月NPI减产传闻若兑现,其意义不只是短期供应扰动,而是反映出IWIP园区在过渡期电力错配背景下,开始对高耗电环节进行阶段性调度。这一调度的底层逻辑,是园区内铝端与镍端在单位电力回报上已出现量级性差距。

按SMM 2026年4月均价测算:电解铝按LME现货均价+SMM FOB 印尼P020A价格及印尼一体化项目完全成本估算单吨毛利,叠加电解铝单吨综合耗电折算单位电力毛利约139美元/MWh;NPI按SMM印尼NPI FOB指数均价及现金成本估算单点毛利,叠加单实物吨综合耗电折算单位电力毛利约3.9美元/MWh。

换言之,在当前价格条件下,每度电分给电解铝的毛利贡献约为分给NPI的数十倍。这一差距并非细微优化的边际差异,而是数量级的差距——这意味着在过渡期电力资源约束下,从园区资本回报最大化的角度,铝端在电力调度优先级上理应系统性高于NPI。这也为园区主导企业要求NPI减产的传闻提供了清晰的商业逻辑支撑。

更值得关注的是NPI端的盈利状态。SMM 4月数据显示,印尼NPI FOB指数均价仅微幅高于现金成本,即行业平均毛利率不足1%,火法镍端已经处于贴近现金成本运行的临界区间。在这一状态下,单位电力回报对镍价波动极为敏感——价格端的小幅下行即可能使部分产线的单位电力毛利转负。这意味着在过渡期电力紧张时段,园区将更没有理由把稀缺电力优先分配给一个边际回报趋零、利润弹性受压的金属端。

四、对NPI市场的影响

短期供应影响。若以IWIP当前约4万金吨/月的NPI产量为基准,5%-15%的减产对应单月影响约2,000-6,000金吨。该量级未必足以单独扭转全球镍市场累库格局,但对中国进口NPI供应、钢厂采购情绪及高品位NPI升水均可能形成直接支撑。尤其在当前印尼回国NPI增量有限、部分高品位资源偏紧、废钢替代受价格及票据因素扰动的背景下,若IWIP减产持续时间超出市场预期,国内钢厂对可流通NPI资源的采购压力或阶段性上升。

对镍价的传导。对镍价而言,IWIP NPI减产对镍铁端价格及市场情绪构成边际支撑,但仍不足以单独构成纯镍价格反转的充分条件。后续仍需关注纯镍库存拐点、MHP减产幅度、高冰镍流向变化以及不锈钢实际需求修复情况。

五、过渡期vs长期视角:电力约束并非永久天花板

需要特别强调的是,本次IWIP电力约束的本质是过渡期错配而非长期天花板。从更长的时间维度看,印尼大型镍产业园区的电力供给侧同样在经历快速扩张。

铝项目自配电厂逐步并网。当前园区内大型电解铝项目均规划配套自备电厂,只是受建设周期影响,铝厂本体先行投产、配套电厂尚在建设中。预计随着各铝业项目自配电厂在2027-2028年陆续并网,园区整体装机容量将出现阶梯式跃升。届时,铝端用电需求与自配电厂供电将形成更直接的匹配关系,对火法镍端的"挤占效应"将逐步弱化。

过渡期阵痛与长期格局。这意味着市场对印尼NPI供应弹性的判断,需要区分时间维度。2026-2027年过渡期内,受电力错配影响,IWIP火法镍端供应弹性可能阶段性受压,NPI减产、调度优先级让位等现象或周期性出现,对NPI价格中枢及高品位升水形成结构性支撑;2027-2028年自配电厂并网后,园区电力供给端扩张将逐步缓解结构性紧张,火法镍端的电力约束或边际弱化。

过渡期信号已被市场关注。即便电力约束在长期视角下并非永久天花板,过渡期内园区电力调度向铝端倾斜的逻辑暴露,已为市场提供了一个新的观察维度——即在镍铝单位电力回报存在显著差距时,园区资源配置可能优先服务回报更高的金属端。这一观察未来或将成为印尼NPI供应弹性分析中需要考量的因素之一。

六、结语

整体来看,本次IWIP减产传闻的核心意义不在于单月产量扰动,而在于反映出印尼大型镍产业园区在过渡期内可能出现的资源配置变化。在铝镍单位电力回报存在显著差距、且NPI行业盈利已贴近现金成本的背景下,若铝项目持续按规划释放,IWIP火法镍系统在2026-2027年过渡期内的供应弹性或将受到一定影响。

短期看,NPI价格中枢及高品位资源升水或获得一定支撑;中长期看,随着园区自配电厂逐步并网,电力约束将边际缓解,但园区内资源回报排序对镍铝两大金属的相对优先级安排,已成为印尼NPI供应弹性分析中需要纳入的新变量。