下载App

下载App

【SMM分析】当镍从“资源过剩”遇上“政策收紧”——2026上半年镍价深度复盘及下半年展望

一、核心观点

2026年上半年镍价呈现“低位反弹—高位震荡—回落整固”的宽幅波动,伦镍主力从年初14,000美元/吨冲高至5月逼近20,000美元,7月回落至16,000—17,000美元;沪镍主力从11万元/吨拉升至15万元/吨上方,后回落至12.5万—13万元/吨。本轮行情驱动逻辑是印尼资源政策转向、全球宏观流动性预期反复、地缘冲突冲击原料成本三条主线交织共振的结果。镍价中枢较2025年确有抬升,但“过剩阴影”未散。

2026下半年镍价核心跟踪变量:其一,印尼7月RKAB配额修订审批结果,若配额大幅补充将显著收窄供应缺口,压制镍价。其二,美联储政策路径,6月点阵图偏鹰信号能否延续,影响美元指数及大宗估值中枢。其三,硫磺供应及霍尔木兹海峡局势,决定MHP—硫酸镍—精炼镍成本支撑力度。其四,不锈钢与新能源汽车三元动力电池需求。其五,全球显性库存去化节奏,持续性去库将是现实支撑信号,高库存则制约弹性。中性预计下半年LME镍价运行区间15500-17500美元/吨。

二、宏观环境——流动性预期的反转、地缘成本的实质性冲击与人民币“双强”格局

1.美联储政策路径“由鸽转鹰”

年初市场普遍预期2026年上半年降息50-100bp,美元指数一度跌破97,营造了偏松的流动性环境。但年中美联储新任主席沃什鹰派立场超预期,6月会议维持利率不变且点阵图暗示加息倾向,此前交易的“宽松兑现”逻辑被系统性修正,直接压制了镍等工业金属估值,成为6月镍价回落的重要宏观诱因。

2.地缘冲突从“避险交易”延伸至“实体成本冲击”

中东局势(美以伊紧张、霍尔木兹海峡扰动)不仅推升能源与避险溢价,更通过硫磺供应这一关键环节,直接抬升了印尼MHP生产成本(每金吨MHP耗硫磺约10吨),构成5月镍价脉冲式上涨的核心驱动。6月中旬美伊停火协议达成后,能源与避险溢价消退,大宗商品随之见顶回落,印证了地缘变量对镍价的双重影响。

3.中国宏观与人民币“双强”形成独特对冲

在美元总体走强背景下,在岸人民币逆势从6.98升至6.79(升幅约2.9%),人民币相对强势,汇率下跌→进口成本骤降→进口窗口打开,套利利润出现,但随着大量进口镍流入国内市场,国内镍板现货供应增加,累库速度加快压制国内价格,同时海外LME镍库存减少,导致沪伦比值修复,5月份进口窗口再度关闭。

三、印尼产业政策——从“扩产能”转向“控链抬价”的系统性转型

2026年上半年,印尼镍产业政策完成战略转向,系统性地打出“以控供应、稳价格、提升资源附加值”为核心的组合拳,成为驱动镍价宽幅波动的核心基本面变量。

1.RKAB配额总量大幅收紧且分配结构倾斜

年初印尼ESDM宣称2026年镍矿配额从2025年的3.79亿湿吨大幅削减至2.7亿吨,全球最大的单体镍矿项目WBN在2026年配额遭遇“断崖式”削减,5月额度耗尽,全面减产停产,引发上半年供应偏紧持续担忧。印尼官方已明确2026年7月1日至31日为年中RKAB补充配额申请期,优先考虑具有印尼本土一体化下游冶炼能力(如配套NPI或HPAL项目)的合规矿企,年中RKAB配额政策博弈正在加剧。

2.HPM计价公式改革从单一镍计价转向多元素综合计价

4月15日生效的新公式首次将铁、钴、铬等伴生元素纳入价值组分,印尼试图将被低估的伴生资源价值重新收归定价体系,从成本端全面抬升镍矿及中间品基准价格,但该改革招致本土冶炼行业强烈反对,认为在硫磺、能源成本已飙升的背景下将进一步压缩冶炼利润。

3.印尼政府正式发布镍铁(FeNi)及NPI出口管制新规

7月,印尼依据财政部长令(KMK)No.32/MK/BC/2026(落实贸易部长条例No.17/2026),进一步加强对高附加值镍产品的出口监管。新规针对HSCode (Ex.7202.60.00) 项下产品,包括镍含量≥8%的镍铁(FeNi)锭、块、镍含量≥4%的海绵镍铁(Sponge FeNi)及颗粒镍铁(Nugget FeNi),以及含量2%≤Ni<4%、铁含量≥75%的低品位镍铁产品(涵盖部分NPI产品),要求出口必须取得检验报告(LS)及相关出口许可;自2027年1月1日起,原则上仅允许通过国有出口企业(BUMN Ekspor)出口,特定情况可获豁免。

总的来看,印尼目前一方面通过收紧配额、提高税费、出口管制等来抬升资源价值,力图将镍价长期维持在19,000-20,000美元/吨;另一方面又必须在实际执行中兼顾产业链稳定与外资信心,因此呈现出"先紧后松、边执行边调整"的博弈特征。这种政策的高度不确定性,正是上半年镍价宽幅波动的核心根源之一。

四、镍中间品原料变化:成本传导链条的重构

1.MHP与高冰镍:由“辅料成本”主导的动态博弈

硫酸镍生产原料主要有三条路径:MHP(湿法):主导路线,长期增量最大,但高度依赖硫磺;高冰镍(火法RKEF转产/富氧侧吹路线):替代路线,对硫磺依赖低,成本弹性相对平稳;镍豆溶解:经济性最差,仅在特定价差窗口下可行。

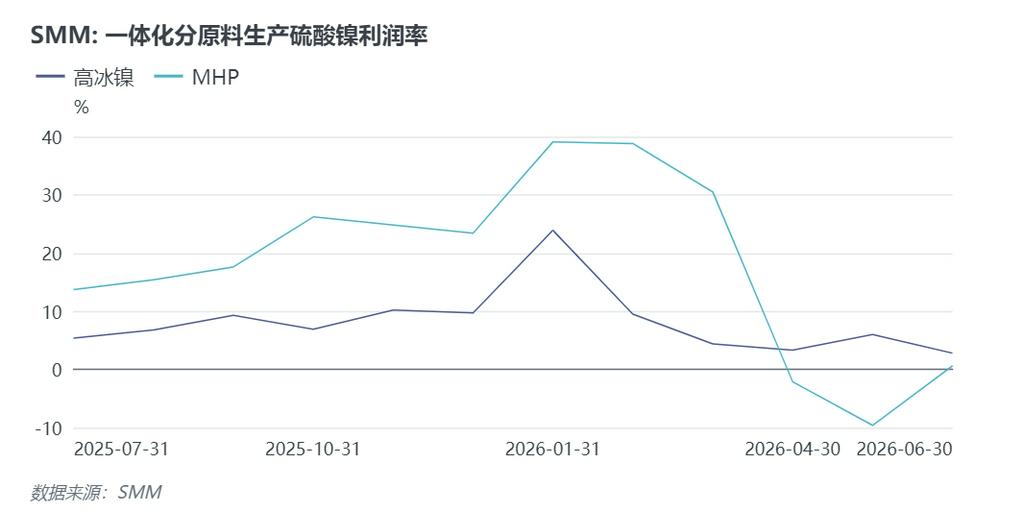

上半年硫磺价格显著波动重塑了整条镍产业链的成本结构,由于每生产一金吨MHP大约需消耗10吨硫磺,而霍尔木兹海峡局势紧张导致印尼硫磺进口渠道受阻,华友钴业旗下的华飞镍钴被迫自5月起对部分产线实施减产。硫磺价格一路激增,SMM硫磺CIF印尼价格最高达1300美元/吨,成本冲击沿着"硫磺—MHP—硫酸镍—电积镍"的链条逐级传导,成为5月镍价快速冲高的核心驱动之一。而高冰镍路线由于走的是火法冶炼路径,对硫磺的依赖程度远低于MHP,因此在硫磺价格飙升阶段,高冰镍相对MHP的成本优势会明显扩大,构成了对MHP路线份额的直接替代压力。

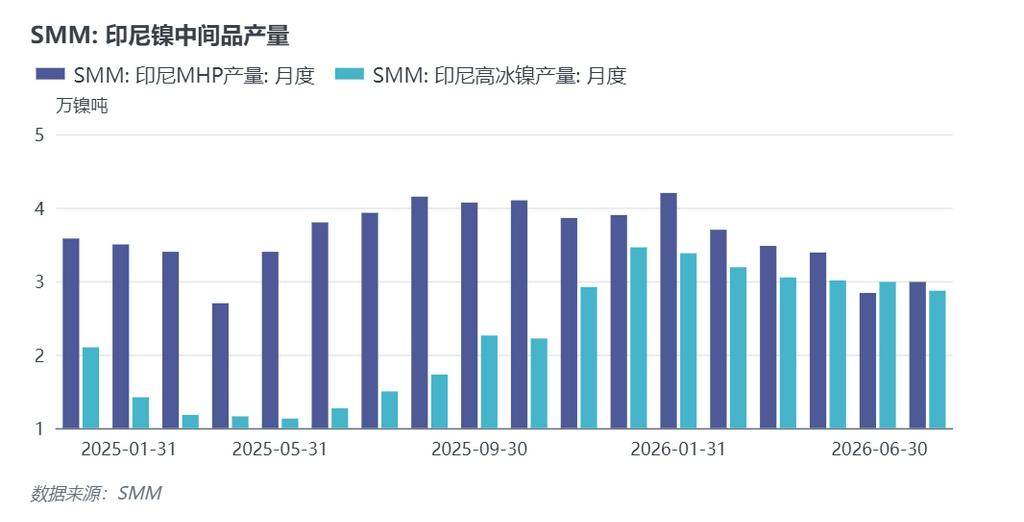

从产量趋势看,2026年1—6月SMM印尼MHP产量同比增长约0.02%至20.6万金属吨,同期高冰镍产量增速最为亮眼,产量同比增长约123%至18.5万金属吨,强化了高冰镍在硫酸镍原料竞争中的地位。但中长期来看,一旦硫磺供应恢复正常、MHP成本回落,MHP路线凭借其规模效应与成本优势,将重新夺回硫酸镍原料市场的主导份额,毕竟MHP项目的产能基数远大于高冰镍,且其副产的钴同样能够提供可观的边际收益贡献(约4500美元/镍吨)。

2.高冰镍与NPI的产能切换博弈

目前主流的高冰镍生产路线是在NPI的RKEF产线末端增加硫化转产环节。转产决策本质上是利润最大化问题:当高冰镍相对NPI的边际收益覆盖硫化转产的额外设备与工艺损耗时,产线切换至高冰镍;反之则倾向于NPI。从转产利润图可以看出,NPI转产高冰镍仅在4-5月份出现利润,5月MHP减产后硫酸镍原料月度缺口约0.8万镍吨,理论上需高冰镍增产填补,但因RKAB配额限制、NPI冶炼的镍矿入炉品位持续下滑,一体化企业优先保供不锈钢,高冰镍难以对冲MHP原料缺口,这也是5月纯镍价格大幅下跌后,硫酸镍价格依然坚挺的重要原因。

五、精炼镍供需格局:电积镍产能延续扩张,全球库存维持历史高位

1.供应端:电积镍产能延续扩张,产量屡创新高

供应端最确定的趋势,是中国和而印尼电积镍产能与产量的持续释放。据SMM数据,2026年1-6月国内精炼镍产量21.5万吨,同比增速9%;印尼精炼镍产量5.6万,同比增速97%。与此同时,2026年初中国精炼镍的进出口格局也出现了阶段性反转,此前受益于电积镍产能爆发,中国一度呈现精炼镍净出口扩大的态势,但进入2026年一季度,随着内外盘价差阶段性打开、进口套利窗口被激活,中国精炼镍重新转为净进口,1-4月净进口量超过8万吨。

2.需求端:新能源回暖、不锈钢托底、合金特钢持稳

2026年上半年,不锈钢作为镍下游最大的应用领域保持温和增长,1-6月SMM中国和印尼不锈钢产量总计约2300万吨,同比增长约2%。钢厂在上半年整体维持了较高的开工率,表观消费量相对稳定。

新能源(三元电池)领域对镍的需求迎来了强劲的复苏,据SMM数据,1-6月国内三元前驱体产量52.8万吨,同比增加32%;国内三元材料产量49.3万吨,同比增加40%。

合金特钢和电镀等领域虽然在原生镍的总消费中占比较低,但因其不可替代性,上半年对纯镍的消耗起到关键作用,1-6月国内纯镍总需求约为14万吨,同比增加9%,其中军工与航空航天需求走强,高端制造需求稳中有进。

3.库存端:全球显性库存维持历史高位

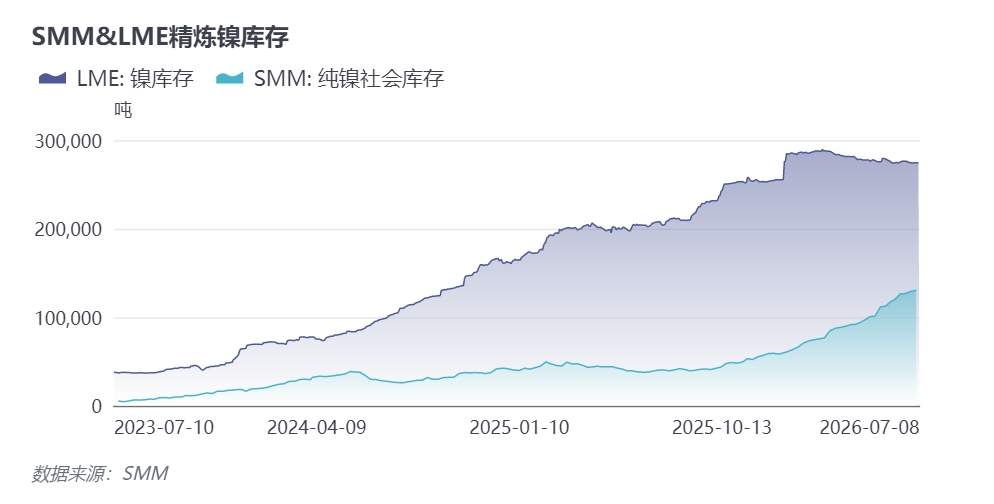

尽管上半年镍价大幅波动,但全球镍显性库存始终维持在历史相对高位。LME镍库存长期维持在27-28万吨区间波动,国内社会库存及交易所仓单大幅累库,截至7月SMM精炼镍社会库存达13万吨,全球库存合计总量更是达到49.7万吨的高位水平。高企的显性库存构成了镍价上行的重要现实制约,6月市场在消化完供应扰动的题材后,重新将注意力拉回到"库存高企、需求平平"的现实基本面上,镍价从阶段性高点回落至16100美元/吨附近。

六、2026年下半年风险提示与镍价预测

综合上半年的运行逻辑,下半年镍价走势预计仍将维持"政策博弈主导、宏观放大波动"的基本格局,以下几个变量值得重点跟踪:1.印尼7月RKAB配额修订审批的最终结果;2.美联储下半年的政策路径能否延续鹰派立场;3.硫磺供应能否实质性恢复正常,以及霍尔木兹海峡局势是否存在反复的风险;4.不锈钢与新能源终端需求能否出现实质性改善;5.全球显性库存的去化节奏。

综合以上价格影响因素,对镍价进行分情景分析:

悲观情景(配额超预期宽松):配额大幅上调 + 硫磺回落 + 高库存压制 →LME镍 14,000—16,000美元/吨。

中性情景(概率最高):配额小幅上调但仍收紧 + 硫磺高位震荡 → LME镍15,500—17,500美元/吨。

乐观情景(配额偏紧+成本二次冲高):配额继续收紧 + 出口管制 + 地缘反复推高硫磺 → LME镍17,000—19,000美元/吨。