下载App

下载App

Topcon电池爬产进度9月版 【SMM调研】

今年Topcon电池的规划产能数字增长速度令市场惊愕,同时,也让老牌电池厂感受到危机四伏。对于坚定押注Topcon电池赛道的企业来说,时间就是金钱,加快Topcon电池投产速度、加快设备调试进度和电池效率提升进度才能更快稳固企业竞争地位。然而Topcon的产能扩张也并非特别顺利。当前已购置Topcon电池生产设备的企业达45家以上,预计今年底,Topcon电池在厂设备产能可接近500GW。截至目前,约36家电池设备已进场,涉及项目基地达55个以上,产能达300GW以上。

据SMM了解,当前国内外Topcon电池产能规划已接近1500GW,项目基地数量超过150个,其中海外产能布局超过30GW,Topcon电池规划产能Top3分别为晶科、晶澳、天合光能。规划做Topcon电池的企业中,近53%的企业暂时仅有电池而无组件布局,剩余一体化布局的企业,规划Topcon电池达700GW以上,其中老牌组件厂占比62.15%。

规划以光伏电池生产销售作为主营业务,走专业化光伏电池路线的企业,Topcon电池规划达781.5GW以上,其中老牌光伏电池厂占比32.50%。

综上可知,若规划产能均能落地,自带电池生产的老牌组件厂将有435Gw左右的Topcon电池能实现自给自足,并将有老牌专业电池生产厂家提供约254GW的电池市场化供应,此外,仍有新兴电池厂527GW的产能加入光伏电池市场竞争。

今年Topcon电池的规划产能数字增长速度令市场惊愕,同时,也让老牌电池厂感受到危机四伏。对于坚定押注Topcon电池赛道的企业来说,时间就是金钱,加快Topcon电池投产速度、加快设备调试进度和电池效率提升进度才能更快稳固企业竞争地位。然而Topcon的产能扩张也并非特别顺利。

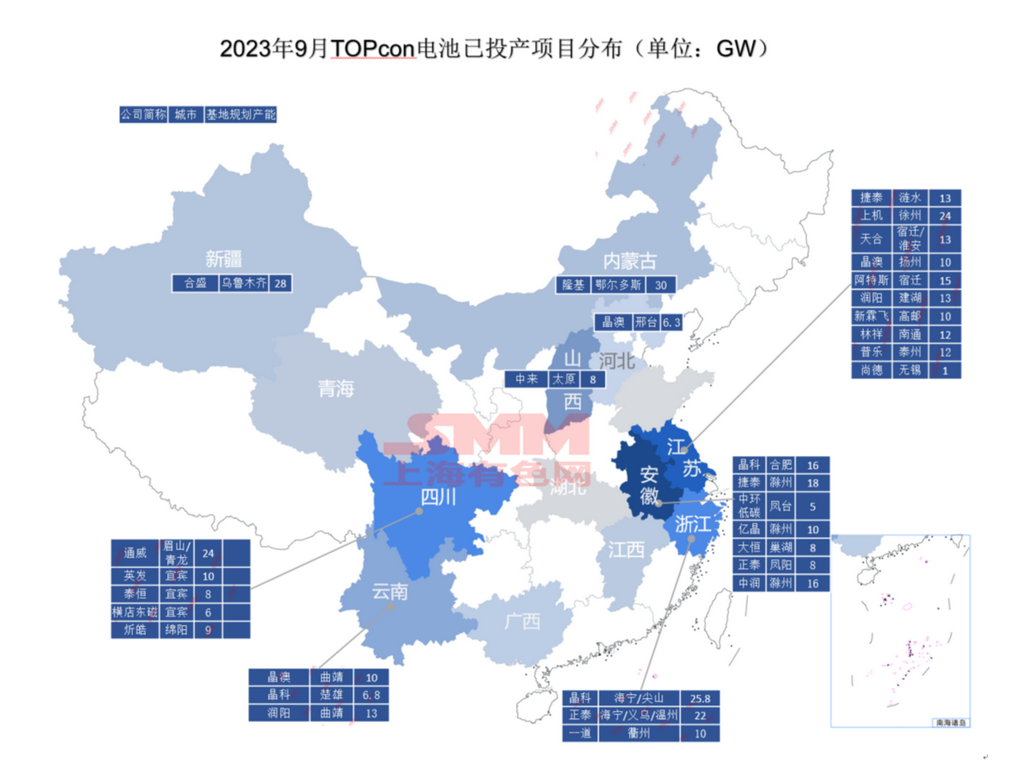

当前已购置Topcon电池生产设备的企业达45家以上,预计今年底,Topcon电池在厂设备产能可接近500GW。截至目前,约36家电池设备已进场,涉及项目基地达55个以上,产能达300GW以上,而预计9月量产Topcon电池的企业仅有25家。限制投产进度的因素主要有以下几个方面:①厂房建设工程节点滞后,拖慢了规划进度;②电池厂投资资金未按时到位,设备购置缺乏资金,设备提货进度放缓;③7-9月为电池设备集中交付期,设备厂商交付节奏不一致,部分设备出现延期交付;④部分配件如石英器材等产能紧张,无法满足按期交付需求,影响电池厂的设备调试及量产进度;⑤Topcon电池生产调试难度较大,良率控制、效率提升都极具挑战性,电池厂在厂设备开线率较低等等。下图为经SMM调研设备已进场基地明细:

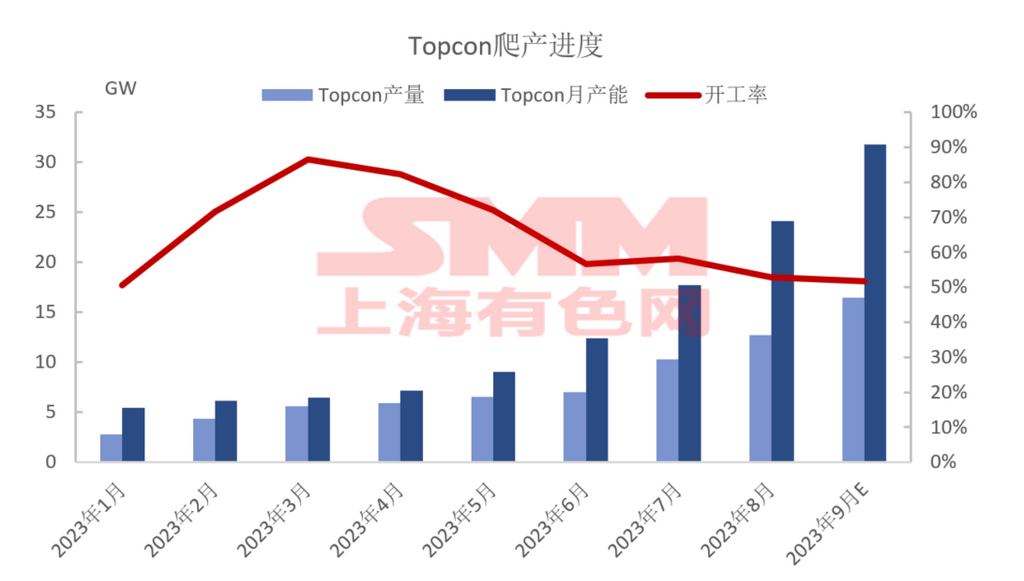

从实际产出方面看,2023年1-8月Topcon电池总产量55.13GW,低于年初预期的74.32GW。但从产能实际释放情况来看,7-9月Topcon电池的量产进度明显加快,9月Topcon电池排产量达16.46GW,并且有望在四季度月均排产量达25GW以上。