下载App

下载App

深度详解P型电池价格为何上涨【SMM分析】

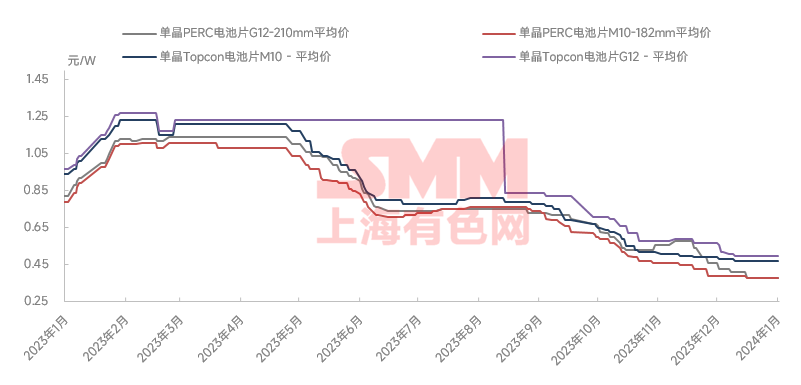

本周PERC182电池片价格反弹0.01元/W,当前高效PERC182电池片(23.2%及以上效率)价格0.37-0.38元/W,本次价格反弹主要受P型电池减停产面较大引发短期性交货偏紧所影响。

本周PERC182电池片价格反弹0.01元/W,当前高效PERC182电池片(23.2%及以上效率)价格0.37-0.38元/W,本次价格反弹主要受P型电池减停产面较大引发短期性交货偏紧所影响。

以下将从需求、供给、成本端来分别展开讨论P型电池为何反弹。

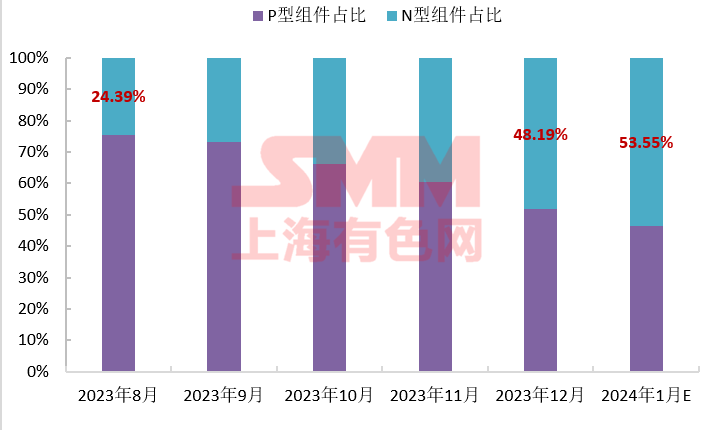

从需求端来看,经SMM统计,1月P型组件排产占比46.45%、N型组件排产占比53.55%(比上月提升5个点以上),1月N型组件比例最高的企业达85%以上,出货排名前10的组件企业月度N型排产比例在迅速提升,对P型电池的外采需求在快速缩减,该趋势仍将持续,电池近两月亏本销售P型电池,需求骤减叠加利润不佳,这也是近两月为何P型电池产线大面积减产停产的主要原因。而二三线组件的P切N速度显然较慢,一方面受制于客户结构以及订单需求,另一方面受制于产线升级改造速度。电池与组件之间出现在一定时间段内的结构性供需矛盾。1月光伏电池排产52.9GW,环比减少14.82%,其中P型排产20.55GW,环比减少35.53%,而根据组件排产情况来看,本月对P型电池需求为19GW,P型电池紧平衡。

从供给端来看:1月P型电池排产20.55GW中,自用占比65.31%,主流一体化组件厂在P/N切换期,自供比例提高,P型电池外购需求逐渐收尾,在自身产能不满足生产需要时也更倾向于找合作厂家代工电池,那么在P型电池大范围减产的同时,一线电池厂P型产能被代工所占用,可外售量也在进一步减小。同期二三线四组件厂P型占比仍然较高,临近春节,有一定程度上的备货需求,本周开始P型电池出现交货紧张情况,引发了P型电池主要是182版型电池价格的反弹。

从成本端来看:近两周因硅片P/N切换速度超过电池和组件,P型硅片也一度出现交货紧张情形,P型182硅片价格反弹达0.2元/片,让本来就处于亏损期的电池片厂雪上加霜。

SMM认为,P型电池价格的反弹将很难持续至年后,据SMM预测,一季度全球装机需求66.2GW,其中国内装机需求约为30GW,而国内组件新增排产量预计为110GW+,一季度组件厂的N型排产比例将继续提高,预计国内组件P型排产比例将降至40%以下,P型电池外代工比例预计有所下降,相应可释放一部分P型电池运行产能从而释放P型阶段性供应偏紧压力。另外,P型硅片价格上涨缺乏市场需求支撑,无法继续向下游传导。