下载App

下载App

政策重塑市场逻辑,装机节奏回归理性:2026年H1中国光伏终端市场回顾

2026年上半年,中国光伏终端市场正式进入政策驱动的新阶段。随着绿色微电网、分布式消纳、绿电直连、组件循环利用、人工智能与能源协同及非化石能源消费核算等制度持续完善,行业发展重心正由新增装机规模逐步转向消纳能力建设与绿色价值兑现。

制度建设加速,行业发展重心转向消纳与价值提升

2026年上半年,光伏产业政策密集出台,但政策导向已由过去鼓励装机规模增长逐步转向提升新能源消纳能力、完善市场机制及推动产业高质量发展。

在新能源消纳方面,1月,工信部等五部门发布《工业绿色微电网建设与应用指南(2026—2030年)》(工信厅联节〔2025〕77号),提出工业企业和园区新建可再生能源发电项目就近就地消纳比例原则上不低于60%,并要求电力现货市场连续运行地区分布式光伏上网电量占比原则上不超过20%,鼓励通过聚合方式参与电力市场。同月,国家能源局发布新版《分布式电源接入电力系统承载力评估导则》(DL/T 2041—2025),取消沿用六年的"变压器反向负载率不超过80%"限制,建立系统级、设备级动态承载力评估体系,并允许通过配置储能提升接入能力,进一步释放分布式光伏接入空间。5月,国家发改委、国家能源局印发《关于有序推动多用户绿电直连发展有关事项的通知》(发改能源〔2026〕688号),首次将绿电直连模式由"一对一"拓展至"一对多",支持分布式光伏集中汇流参与绿电直连,进一步拓宽新能源消纳路径。

与此同时,绿色价值实现机制进一步完善。6月,国家发改委等五部门发布《非化石能源电力消费核算指南(试行)》(发改能源〔2026〕622号),统一省、市及电力用户非化石能源消费核算方法,建立"物理认定+交易认定+分摊认定"三重核算体系,并明确绿电直连等新业态的自用电量认定方式,为绿电交易、绿色消费及间接碳排放核算提供制度支撑。

产业链高质量发展同样成为政策重点。2月,工信部等六部门发布《关于促进光伏组件综合利用的指导意见》(工信厅联节〔2026〕48号),围绕组件全生命周期管理,提出完善易拆解设计、规范回收体系、提升再生材料利用比例,并培育组件循环利用产业体系。5月,国家能源局等四部门印发《关于促进人工智能与能源双向赋能的行动方案》(国能发科技〔2026〕34号),提出推动算力设施向新能源富集地区布局,促进新能源就近消纳,进一步拓展"算电协同"应用场景。

整体来看,2026年上半年光伏政策已由新增装机激励逐步转向新能源消纳、绿色价值兑现及产业链高质量发展,通过完善市场机制引导行业由规模扩张迈向质量增长。

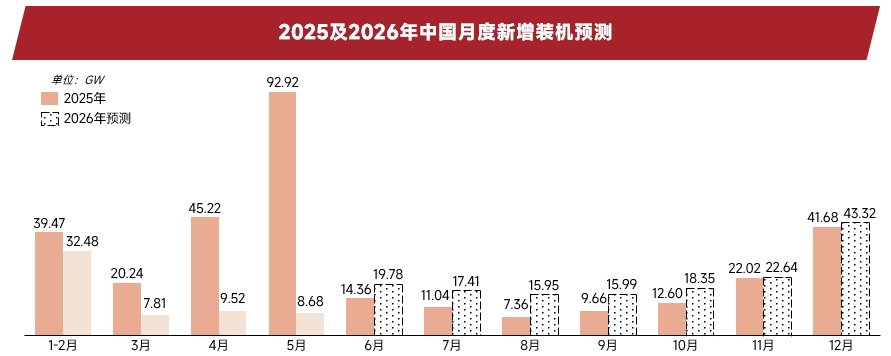

新增装机:H1预计约78.3GW,市场节奏回归理性

注:虚线部分为预测值

预计2026年1—6月新增光伏装机约78.3GW,相比2025年同期实际新增212.2GW,同比下降约63.1%。与去年同期相比,上半年装机大幅回落,除2025年"531"抢装形成较高基数外,更重要的原因在于136号文正式推动新能源由固定保障电价向"机制电价+市场化电价"过渡,项目收益模型发生明显变化。对于集中式项目而言,在机制电价竞价规则及最终中标价格尚未明确、以及对电力交易尚未成熟的背景下,投资收益率存在较大不确定性,部分项目推迟开工或放缓投资节奏。

分布式市场则有望在下半年迎来改善。6月18日实施的新版《分布式电源接入电力系统承载力评估导则》取消"反向负载率80%"限制,通过动态承载力评估及配储提升接入能力,有望释放部分区县新增并网空间。与此同时,地方政策持续发力,例如浙江出台《浙江省工业领域光伏开发建设指导意见》,进一步推动工业园区屋顶资源开发;山东则细化绿电直连实施要求,明确负荷侧原则上应签订不少于10年的保障性用电协议,为工业企业投资分布式光伏提供更稳定的收益预期。随着并网约束逐步缓解及地方配套政策陆续落地,下半年分布式市场装机有望率先恢复增长。

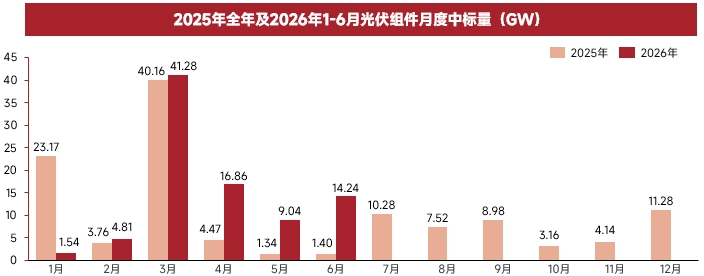

组件招标:需求保持韧性,价格中枢持续修复

从中标量的角度来看,上半年招标规模增长更多来自央国企年度框架采购集中释放,并不完全对应终端项目建设节奏。其中,如中国电建、中核集团、中国华能、中国华电、中国大唐等央企陆续启动年度组件集采或框架采购。相比单体项目招标,框架采购通常覆盖全年项目需求,因此招标放量更多体现央企提前锁定供应资源,而非所有项目立即进入建设阶段。

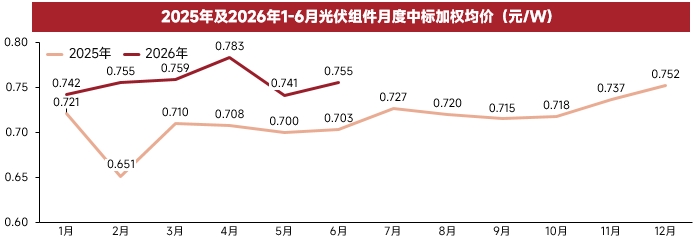

从中标价的角度来看,2026年1—6月光伏组件中标加权均价分别为0.742、0.755、0.759、0.783、0.741及0.755元/W,上半年平均价格约0.756元/W,同比上涨约8.2%。体现出低价内卷竞争的局面有所缓解。

因此,招标数据与新增装机出现一定程度背离:一方面,集中式项目受136号文影响整体推进放缓;另一方面,央国企通过年度框架采购提前完成供应链锁定,使上半年组件招标规模仍保持较高水平。

市场展望:政策兑现与需求释放将成为下半年关键变量

综合来看,2026年上半年中国光伏终端市场最大的变化并非新增装机规模回落,而是行业发展逻辑正在发生转变。政策重心已由新增装机激励逐步转向新能源消纳能力建设、市场交易机制完善及绿色价值兑现;终端需求则逐步摆脱抢装节奏影响,项目投资更加关注市场化收益水平。

从市场表现来看,新增装机同比回落、组件招标持续增长以及价格中枢修复共同释放出积极信号,说明产业链正逐步走出低价竞争阶段,行业运行质量持续改善。

展望下半年,市场仍需重点关注两条主线:一是分布式光伏市场化改革推进节奏,包括红区区县转绿进程、聚合交易机制的落地情况等;二是绿电直连、工业绿色微电网等新模式能否持续释放新增需求;三是能否出台一些"真金白银"利好终端的地方性政策出台。若相关政策持续兑现、终端项目收益率进一步改善,全年中国光伏终端市场仍有望保持稳健发展,并加快向以消纳能力和绿色价值为核心的发展阶段迈进。