下载App

下载App

从特朗普2017首访到2026再访,九年稀土博弈背后的中美贸易回望【SMM分析】

2026年5月13日至15日,美国前总统、再度当选的共和党领导人唐纳德·特朗普(Donald Trump)对中国进行了备受全球瞩目的国事访问。这一幕似曾相识,却又物是人非。九年前的2017年11月,正是特朗普开启了其对中国的首次国事访问,彼时中美双方签署了总金额高达2500亿美元的商业合同,充斥着全球化分工下“你中有我”的繁荣幻觉。然而,距离特朗普访华不到6个月的时间,2018年3月,中美贸易战正式打响。 在这九年的风起云涌中,有一个深埋地底却足以卡住现代工业与国防咽喉的战略变量——稀土。尤其是中重稀土的代表性元素“氧化铽”,它像是一条看不见的红线,串联起了2017年至2025年中美贸易战的始末。

2026年5月13日至15日,美国前总统、再度当选的共和党领导人唐纳德·特朗普(Donald Trump)对中国进行了备受全球瞩目的国事访问。这一幕似曾相识,却又物是人非。九年前的2017年11月,正是特朗普开启了其对中国的首次国事访问,彼时中美双方签署了总金额高达2500亿美元的商业合同,充斥着全球化分工下“你中有我”的繁荣幻觉。然而,距离特朗普访华不到6个月的时间,2018年3月,中美贸易战正式打响。

在这九年的风起云涌中,有一个深埋地底却足以卡住现代工业与国防咽喉的战略变量——稀土。尤其是中重稀土的代表性元素“氧化铽”,它像是一条看不见的红线,串联起了2017年至2025年中美贸易战的始末。

如果将时间拨回2017年,中美经贸关系尚处于“蜜月期”的尾声。那时的稀土永磁贸易虽时有摩擦,但整体仍在商业利益的驱动下平稳运行。然而,随着2018年中美贸易摩擦的全面爆发,稀土逐渐成为双方争论的关键。

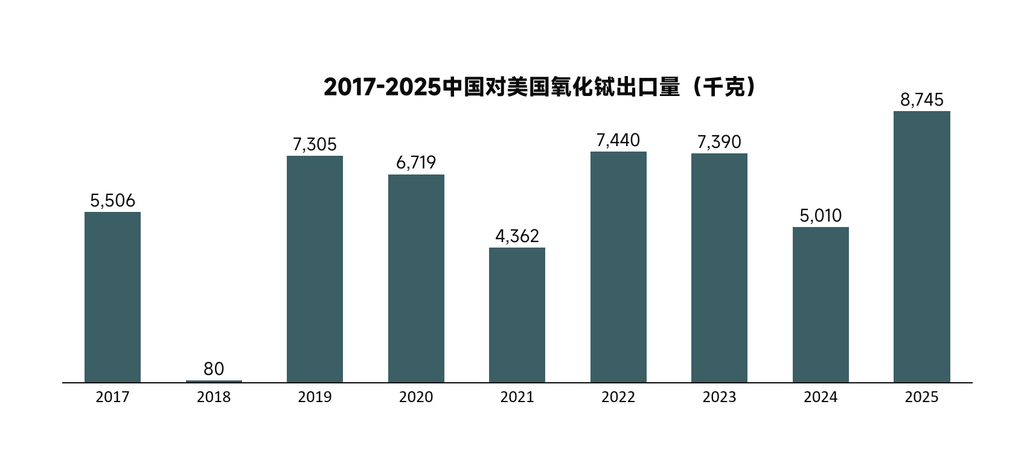

2018年,中国对美金属铽出口量直接归零。从2017年的160千克直接变为2018的0千克。商业面前,企业说话,面对美国对中国商品大规模加征关税的咄咄逼人态势,中国的稀土企业表现出了极高的敏锐度。在政策不确定性飙升的背景下,主动暂停高纯度战略金属的直接出口,既是规避关税成本的无奈之举,也是一种无声的战略威慑。企业开始将金属铽转化为下游磁材或转为氧化铽库存,以迂回姿态应对危机。与此同时,2018年氧化铽对美出口量暴跌至惊人的80千克。不足正常出口时期的十分之一。稀土第一次成为实质上制约美国的关键。

时间来到2019年,中美贸易战迅速向科技战蔓延,华为事件更是将两国在高端制造领域的矛盾彻底公开化。这一时期,中国对稀土产业链的掌控意识开始从“商业变现”向“战略防御”发生根本性转变。

从2019年至2022年,中国对美金属铽的出口量持续保持为0。这种长达四年的“断供”,并非中国企业的产能不足,而是国家层面基于国家安全考量的主动管控。我们必须清醒地认识到,铽类金属作为高端军事装备(如F-35战机雷达系统、精密导弹制导系统)不可或缺的核心涂层与合金材料,中国有必要保证其应用在有利于人类发展的领域,而并非支持霸权主义的滋生。在美方肆意打压中国科技企业、切断芯片供应的背景下,放开此类战略物资的出口无异于助纣为虐。

与此同时,中国稀土产业内部结构也在经历痛苦但必要的“腾笼换鸟”。过去那种依靠贱卖初级矿产品换取外汇的模式被彻底摒弃,取而代之的是向下游高附加值永磁材料延伸的产业政策。这种产业升级的底气在于,尽管美方此后试图推行各种脱钩举措,但就美国当时工业而言,其无法拜托对中国的依赖。

在这一宏观背景下,2021年的氧化铽出口数据出现了极具深意的变化:当年对美出口量仅为4362千克,远低于前后年份的正常水平。

这一数据骤降,本质上是美国对华“小院高墙”策略的早期反噬。2021年,美国在稀土供应链上急于推动“本土化”与“去中国化”,试图联合盟友重建产能。然而,这种政治驱动的非市场化采购,不仅未能满足其国内需求,反而因产业链的不完善大幅增加了合规与试错成本。在这种扭曲的贸易环境下,中国对美氧化铽的直接出口被迫缩减至4362千克。但这绝非中国离不开美国市场,而是美国在高科技领域筑起的围墙,最终挡了自己的路。

时光流转至2023年至2025年,中美博弈进入了更为艰险的深水区。美国在半导体、新能源汽车等领域对中国实施了极限制裁,妄图锁死中国高科技的发展空间。面对这种局面,中国的反制策略也愈发精准、凌厉。

如果说2018年的稀土归零是企业的应激反应,2019-2022年的断供是产业的战略防御,那么2025年对中重稀土的出口管制,就是不断完善的法律制度框架下的精准把控。

2025年4月,中国商务部会同海关总署宣布对钐、钆、铽等7类中重稀土相关物项实施严格的出口管制,要求所有出口必须申请国家颁发的专项许可证。作为工业领域不可或缺的战略金属,我们有必要确保其应用在促进人类发展与福祉的领域,而非支持霸权的滋生。

受此政策影响,2025年中国对美金属铽出口量再次毫无悬念地归零。但与2018年不同的是,此时的归零不再是被动避险,而是一种高度制度化的常态化管控。任何企图将金属铽流入美国军工产业链的行为,都将面临严厉的法律制裁。

而在氧化物层面,2025年的政策转向彻底改变了此前的贸易平衡。中国实施的出口管制并非一刀切的全面禁运,而是精准的“长臂管辖”。对于涉及军民两用的高性能磁材及关键原料(如氧化铽),审批流程的急剧拉长直接导致了贸易流量的断崖式下跌。

数据表明,2025年美国氧化铽等中重稀土进口量的锐减,并非因为其高科技与军工产业的需求消失,而是贸易壁垒与合规成本飙升导致的严重供给错配。 过去,美国企业可以凭借市场需求自由采购;如今,每一笔涉及管制品类的订单都必须经过严苛的最终用户审查与用途承诺。这种“由于合规成本上升导致的被动减量”,成为了中美稀土贸易的新常态。中国通过许可证制度,实际上掌握了美国关键产业链的“远程开关”,让其在每一次对华技术封锁时都不得不思量再三。

最后,让我们把视线拉回当下——2026年5月13日至15日,特朗普再度访华。

当“空军一号”再次降落在北京首都国际机场时,九年前的那个11月似乎与今天产生了强烈的历史共振。然而,如今的牌局早已今非昔比。经过九年的惨烈博弈,中美两国都清楚地意识到,在稀土这种关乎国运的战略资源上,单纯的“脱钩断链”只会带来双输的局面。

在本次特朗普访华的幕后磋商中,稀土无疑是最核心的议题之一。美方必然会带来一长串受限稀土元素的“采购豁免清单”,特别是恳求中方恢复部分氧化铽等中重稀土元素的正常供应,以维持其国防工业的运转;而中方则必然会以此为杠杆,要求美方在高新技术出口限制、关税壁垒等方面做出实质性让步。

当然,作为第三方稀土市场观察者的SMM,无从评判国家之前行为的对与错,我们也仅仅希望世界和平,贸易顺畅,未来的世界能够有更多的机会与期待。