下载App

下载App

2021-2022硅料长单汇总:8年期采购协议!龙头企业争相锁定硅料供给【SMM统计】

作品

【SMM统计:2021-2022硅料长单汇总:8年期采购协议!龙头企业争相锁定硅料供给】SMM根据上市公司披露信息统计,2021年1月至2022年11月底,多晶硅市场上共签订了42单硅料采购长单,总采购规模达到550万吨,交货周期在2年到8年不等。买方包括双良节能、中环、晶科、隆基、晶澳等主流硅片企业,共11家;卖方包括大全、通威、新特、协鑫等主流多晶硅厂商,CR4=92%。

SMM12月6日讯:SMM根据上市公司披露信息统计,2021年1月至2022年11月底,多晶硅市场上共签订了42单硅料采购长单,总采购规模达到550万吨,交货周期在2年到8年不等。买方包括双良节能、中环、晶科、隆基、晶澳等主流硅片企业,共11家;卖方包括大全、通威、新特、协鑫等主流多晶硅厂商,CR4=92%。下面就主要趋势进行进一步分析。

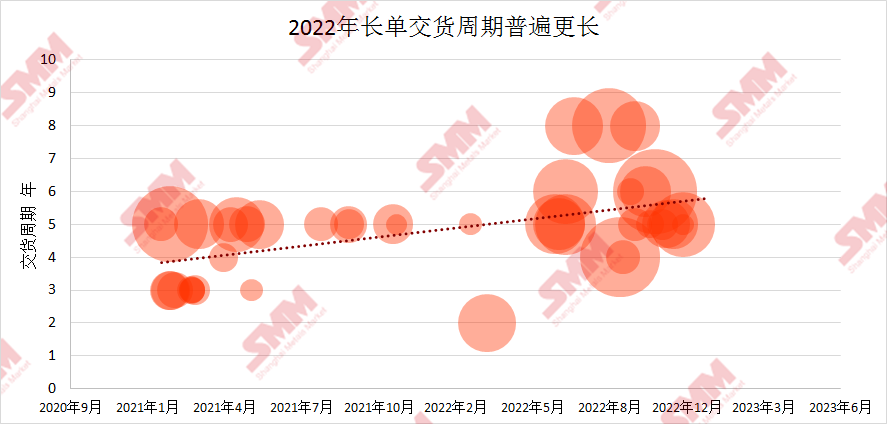

趋势一:合同期限逐渐增长,但不受签单规模影响

SMM统计2021年签订的21个硅料采购长单,加权平均交货周期为4.47年,其中一季度签单几乎都以3年为期,四月之后的签单主要以5年为期,这也是去年长单的最长有效期。2022年则出现了四份6年期,三份8年期的超长期合同,交货结束时间已经延伸至2030年;截止11月底,加权平均交货周期为5.52年,且仅签订了三份短于5年的合同,硅片企业锁定硅料供给的决心和信心明显增强。

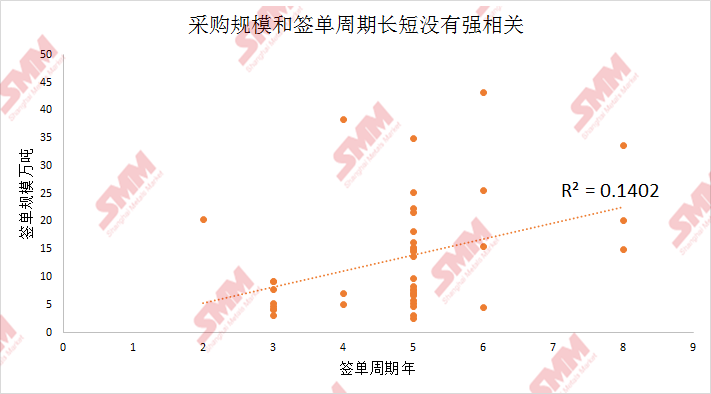

此外,经过线性拟合可得,签单规模和交货周期之间没有显著相关性,相关系数较小:

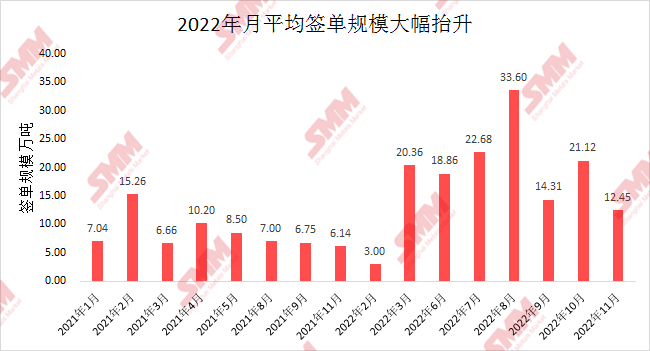

趋势二:硅料价格高位横盘成为扫货良机,2022年平均签单规模大幅抬升

由于终端需求旺盛叠加产能不足,多晶硅料的价格从2020年12月开始,进入了长达2年的上升周期,致密料价格从81元/千克一路上涨到今年三季度的308元/千克。在这一涨价周期内,硅片企业的签单集中于两个阶段:2021年上半年为价格上涨初期,签订规模157万吨;2022年下半年,价格开始高位横盘,后续下降预期明显,签订规模298万吨。而中间长达一年的价格上升期中,硅片企业观望心态重,总共签订了93万吨长单。具体情况如下图所示:

采购规模方面,硅片企业普遍在2022年变得更加激进,屡屡出现超大规模签单。2021年最大的单笔订单规模为35万吨,平均规模9.05万吨,10万吨以上级别仅有四单;而到了2022年,最大的单笔订单规模达到43.2万吨,平均规模达到17.14万吨,20万吨以上级别有九单。具体情况如下图所示:

趋势三:硅料供给端集中度高,需求端较为分散

在全部42份合同中,大全、通威、新特、协鑫四大硅料厂商拿到了其中的35份,在未来5-8年将持续供应超过500万吨高纯多晶硅,CR4达到92%,供应格局高度集中。

需求端则较为分散,主流的硅片企业均签订了采购长单。值得一提的是,双良节能以95万吨的采购规模高居榜首(其中80万吨签订于今年下半年),超过了中环、隆基等产能更高的厂商,且三份八年期合同中两份都出自双良节能,充分表明了其对后市的信心。据悉,双良硅材料年底硅片产能可达50GW,并于9月宣布建设50GW拉晶项目;假设拉晶项目两年投产,按照2.6的单瓦硅耗,双良节能目前锁定的硅料基本覆盖了其未来五年的全部需求。

除了双良节能,其他主流硅片厂商均有采购,采购量大致符合产能排序,如下图所示: