下载App

下载App

【SMM分析】2026年2月全球不锈钢市场热点回顾与分析:政策冲击叠加供给扰动

2026年2月,全球不锈钢市场面临多重挑战与调整。在碳关税(CBAM)倒逼、地缘贸易摩擦加剧、原料配额显著收紧及突发供应链事件,以及节后成本驱动的定价上行等多重因素的共同影响下,本月市场呈现出复杂多变的宏观与微观格局。行业竞争的底层逻辑正在发生深刻转变——从传统的价格竞争,逐步转向对碳足迹管理、贸易合规性以及资源掌控力的综合比拼

监管趋严与贸易政策重塑

在全球宏观政策与国际贸易领域,各国保护本土钢铁产业与强化“绿色壁垒”的趋势持续升温,特别是美国关税政策的剧变,直接冲击了全球资源的流动节奏。

- 美国关税政策剧变与全面加征: 2月20日,美国最高法院在“Learning Resources, Inc. v. Trump”一案中裁定总统无权援引《国际紧急经济权力法》(IEEPA)征收旨在增加财政收入的关税。然而,这一法律基础的丧失并未阻挡其贸易保护的步伐。为填补政策真空及应对高达1.2万亿美元的贸易逆差,白宫火速援引1974年《贸易法》第122条款,宣布自2月24日起对绝大多数进口商品(含不锈钢及其庞大的下游机电、家电等制品)征收10%的全面附加税,并于次日迅速加码至15%。这一历史性关税壁垒将对全球钢铁贸易流向及终端出口需求产生深远震荡。

- 印尼合规趋严: 印尼某主流不锈钢冶炼厂因连续8年未提交法定的LKPM(投资活动报告)被投资部长公开点名,预示着未来针对外资企业的合规监管将进一步趋严。

- 欧盟防线收紧与复审预期: 欧委会2月20日发布通告,提示对原产于印度与印尼的不锈钢冷轧平板反倾销措施将于2026年11月19日到期,并明确了复审时限。这一信息已促使市场开始对“到期后竞争格局”进行预期定价。同时,土耳其等周边生产国被警告需提供实测碳排数据以应对CBAM的高额违约碳排税负;而德国环境部长提倡的优先采购本土绿钢提议,则因极高的进口铁矿石依赖度被指脱离实际。

- 中国进出口政策效应: 出口端,中国自2026年1月1日起将出口许可制度覆盖至所有钢铁产品(含不锈钢),这不仅解释了2025年末的“抢出口”现象,也成为2月出口节奏与合规成本预期的重要变量;进口端,中国对部分不锈钢坯与热轧板的反倾销措施在2025年成功续期并延续执行,持续约束特定来源地的供给。

价格上行:全球性成本转移与区域分化

回到市场盘面,受原料成本大幅攀升及汇率波动的支撑,全球主要不锈钢生产商在2月掀起了一轮明显的提价潮。

- 亚洲全面提价: 韩国某头部钢企宣布2月300系发货提价20万韩元/吨,直指原料成本上行与汇率因素;日本某大型钢企也受镍价驱动,将2月300系上调约2万日元/吨。中国台湾地区表现突出,台湾主流钢厂宣布3月盘价304及316L大幅上调2000新台币/吨。

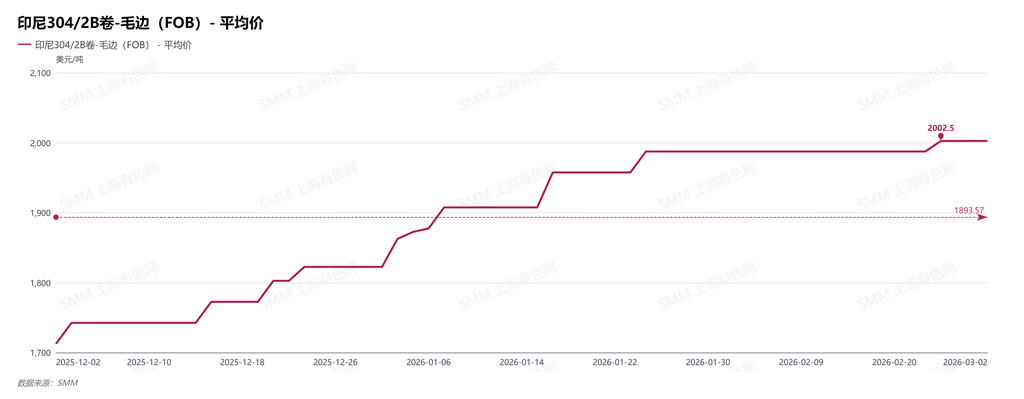

- 印尼出口挺价: 节后,印尼某头部中资钢厂自2月24日起将304出口报价上调15美元/吨,市场普遍将此与印尼镍矿配额收紧相联系;此外,受国际钼市偏紧影响,印尼316品种出口报价单日大幅飙升100美元/吨,拉大与304的价差。

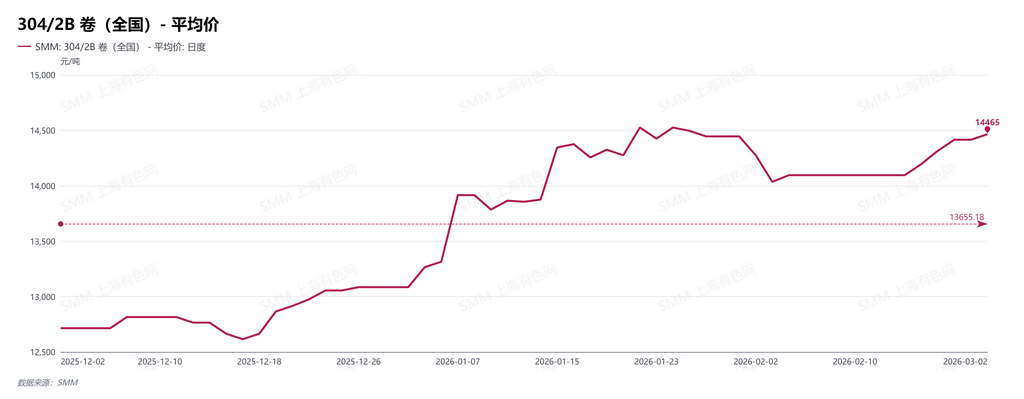

- 中国国内弱现实与强预期: 中国国内市场呈现“减产—累库—成本支撑”并存的复杂局面。价格端有底部支撑,据SMM数据,304/2B卷2月均价企稳于14,191元/吨;但基本面上,佛山与无锡两地的300系不锈钢在2月中旬已实质性进入累库区间,节后真实需求仍需时间验证。

- 欧洲附加费跟涨: 欧洲某不锈钢巨头在2月针对欧洲客户全面上调了304、316L等合金附加费。

原料供应:配额缩减与突发事件共振

原料供应链的脆弱性在本月被彻底放大。市场的核心焦点来自印尼——印尼政府宣布将2026年镍矿开采配额大幅削减至2.6至2.7亿吨,较上年减少超1亿吨。此举直接推动LME镍价创下三年来的高点。同时,印尼业界担忧新签的美印互惠贸易协议(ART)可能会对现有中资主导的镍生态造成冲击。

除了政策配额的收紧,突发事件进一步加剧了供应链风险。2月,印尼某工业园区内,一家与尾矿区运营相关的某新能源材料企业发生滑坡事故,导致作业暂停并介入调查。这一事件为原本就偏紧的印尼原料供给端平添了极大的不确定性。为应对系统性供应链风险,印度与印尼在雅加达召开关键矿产会议,寻求在镍、锂等领域的深度绑定。

企业动态与布局:业绩承压与产能升级

在复杂的市场环境下,全球不锈钢巨头的业绩表现与战略布局呈现出显著的区域分化。

- 欧洲巨头承压求变: 多家欧洲不锈钢巨头在2月相继披露了业绩或年度财报。这些跨国钢企普遍将业绩承压归因于欧洲需求疲弱、价格压力及部分海外产区检修等因素。值得注意的是,有企业明确指出了CBAM带来的中期保护性,但也坦言短期内因“规避政策提前进口”导致欧洲本土价格承压下行;另有企业则对2026年复苏持相对乐观态度,并高度强调欧盟贸易保护措施的生命线作用。

- 亚洲产能逆势扩张: 相比欧洲的保守,亚洲企业保持了积极的扩张意愿。印度方面,某大型不锈钢生产商与印度钢铁部就PLI 1.2签署协议,由政策驱动其产能与产品向高端化升级;同时,另一家印度特钢企业也计划投资2.8亿卢比扩产特种不锈钢。中国企业出海步伐加快,国内某紧固件企业转投1.67亿元人民币在越南建设年产1.8万吨紧固件基地。

- 国内项目稳步推进: 国内某头部钢企的热连轧优化升级项目顺利完成粗轧R2区域建设节点;浙江某新材料企业的高端镍铬新材项目完成核心钢结构对接;华南某特钢企业的冷连轧二期6#BA线成功试产出卷;温州某精密管项目获环评批复。

技术突破与终端应用拓展

不锈钢在新能源、电子电路及长寿命基础设施中的核心价值得到了进一步验证。国内某头部不锈钢企业自主研发的SUS630沉淀硬化冷板实现稳定供货,打破了国外的技术垄断,保障了国内PCB产业链安全。涉氢材料方面:中外顶尖科研团队联合研发了新型含氮奥氏体不锈钢,抗腐蚀与抗氢脆性能显著优于316L;但学术界也指出传统阴极充氢测试可能会破坏316L的表面完整性。终端应用上,印度最快的高铁地铁在密拉特投入运营,采用轻量化不锈钢车身;美国费城则选用极强耐腐蚀的316L不锈钢打造建国250周年国家时间胶囊。

后市展望:转型期的机遇与挑战

展望2026年一季度后期及未来走势,全球不锈钢市场正处于新旧动能转换的调整期与机遇期:

- 传统旺季需求有待验证: 尽管当前受镍矿配额缩减、印尼滑坡事故及主流钢厂挺价等供给和成本端因素的强力支撑,不锈钢价格重心显著上移,但国内中旬以来的累库现象表明,这波涨势必须交由3月的真实下游需求来检验。若终端消化不及预期,市场将面临“无量空涨”的回调风险。

- 贸易保护与“绿色溢价”重塑利润: 随着欧盟对印尼/印度冷轧反倾销复审的启动,以及CBAM进入实质性财务执行阶段,全球贸易壁垒正在加高。欧洲本土钢厂将极度依赖这些保护措施来修复利润;而拥有绿电资源、高废钢利用率及完善碳追溯体系的亚洲合规钢厂,将有望在全球市场定价中对冲风险甚至获得“绿色溢价”。

- 供应链区域化与合规成本上升: 中国出口许可制度的全面落地、资源国对原料出口的政策收紧,以及美国15%全面附加税的极速落地,意味着全球供应链的“短链化”与阵营化不可逆转。企业的国际化战略将加速从单一产品出口,转向产能本地化与产业链协同出海,率先在东南亚、拉美等高潜市场或豁免区域完成合规布局的企业,将占据下一轮周期的主导权。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张