下载App

下载App

【SMM分析】“金三”收官重陷累库!宏观强心剂托底,不锈钢逆势反弹 【SMM不锈钢期货周评】

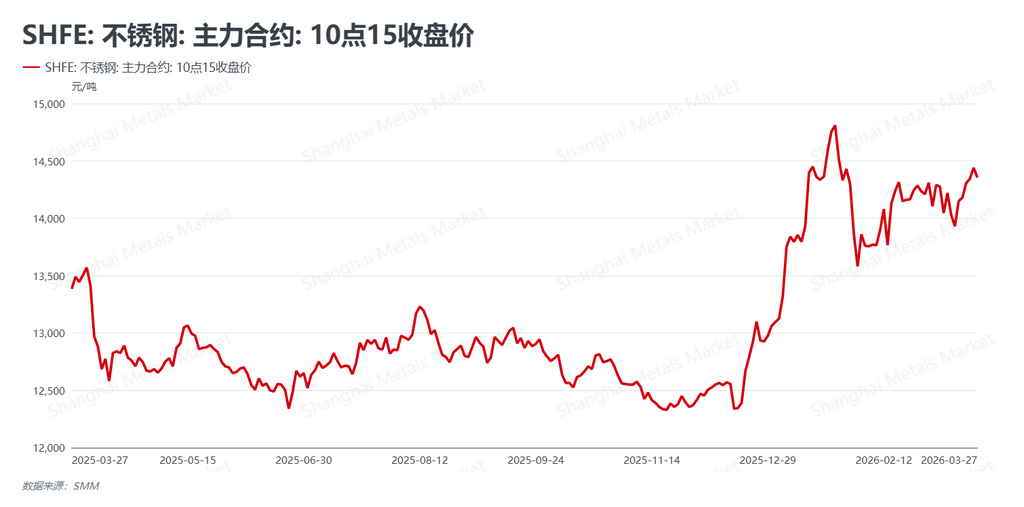

SMM数据显示,本周(2026年3月23日-3月27日)迎来了“金三”传统消费旺季的最后收官周,不锈钢主力合约(SS2605)在基本面承压与宏观消息面刺激的剧烈博弈中,呈现偏强震荡反弹走势。截至3月27日收盘,合约报价上行至14355元/吨,较上周五收盘价14150元/吨上涨205元/吨。本周市场的核心特征是“弱现实与强预期的深度博弈”:虽然现货需求表现平庸且社会库存再度转为累库,但在中东地缘局势缓和预期、印尼产业政策扰动以及国内央行流动性呵护下,盘面下方支撑强劲,期价顽强守住震荡区间下沿并向上反弹。

从宏观层面来看,内外部环境均出现关键性边际变化。海外方面,长达近一个月的霍尔木兹海峡危机迎来转机,伊朗常驻联合国代表团声明允许非敌对船只在协调下安全通行,地缘政治引发的能源断供恐慌情绪有所降温。然而,前期油价飙升带来的通胀恶果已反映在美债上,10年期美债收益率逼近4.5%红线,大幅收缩了市场对美联储的降息预期。国内方面,央行于3月25日开展了5000亿元1年期MLF操作,维持银行体系流动性合理充裕。该常规操作虽对市场的实质性影响有限,但在情绪上缓解了外部高利率环境带来的估值压力,为盘面底部提供了一定的流动性支撑。

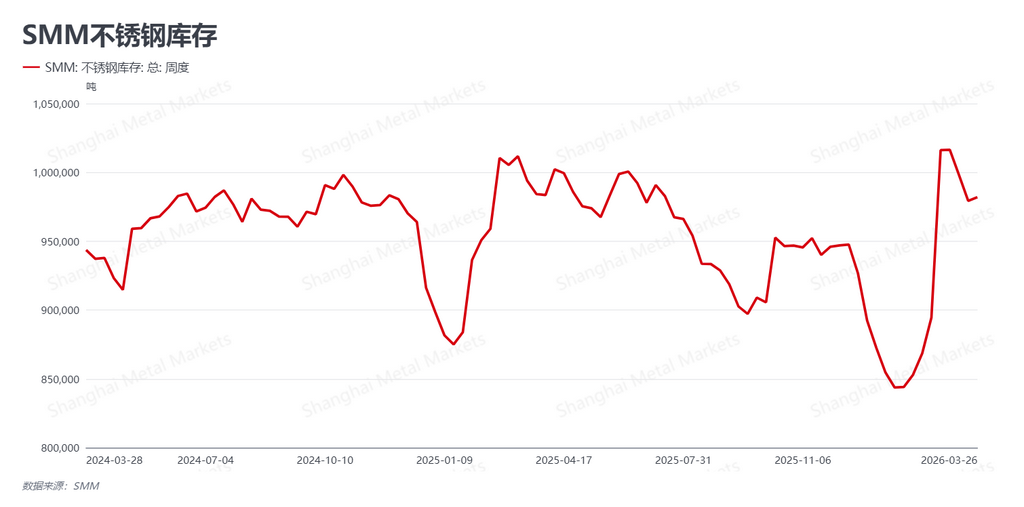

从基本面来看,去库进程戛然而止,“金三”旺季以成色不足草草收尾。SMM最新数据显示,本周社会库存未能延续前两周的下降趋势,反而小幅回升至98.20万吨,较上周97.93万吨增加0.27万吨。库存的再度累积,直击市场痛点。现货市场方面,下游终端采购始终维持按需补库节奏,企业囤货意愿极低,整个3月均未显现出旺季应有的热络交投景象。当前,钢厂依然维持较高排产计划,集中到货的高供给量与温吞的中性需求形成错配,市场面临的库存消化压力不降反增,对期现价格的进一步上行构成实质性拖累。

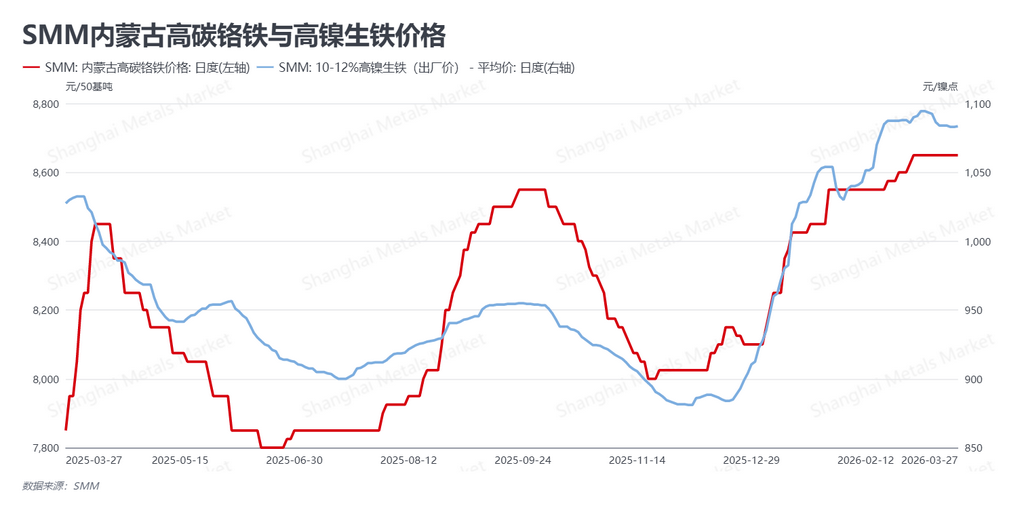

成本端表现出极强的抗跌韧性,政策传闻再掀波澜。截至3月27日,高镍生铁(NPI)报价微调至1083.5元/镍点,高碳铬铁价格则坚挺于8650元/50基吨。虽然基本面偏弱导致钢厂对高价原料的压价意愿仍在,但本周市场传出关于印尼镍产品出口关税及暴利税的政策扰动消息。这一供给端的不确定性预期瞬间激活了多头情绪,使得原料端在面临回调压力时迅速企稳,成本重心的居高不下继续封堵了不锈钢盘面的下行空间。

总体研判,本周不锈钢市场是“宏观定底线,现实压顶板”的典型行情。虽然“金三”旺季黯淡收官、社会库存重返累库通道,让基本面的多头逻辑彻底落空;但央行5000亿MLF投放、地缘危机缓和以及印尼税收传闻的共振,使得盘面不仅没有破位下行,反而录得反弹。展望下周,市场将正式跨入“银四”阶段。在库存高企与高排产的现实重压下,行情缺乏单边向上突破的驱动力;但在成本支撑下,向下亦难深跌。预计短期内SS主力合约将继续维持宽幅震荡,建议产业客户密切跟踪印尼政策的实质性落地情况以及节后现货真实的消化速率,切忌盲目追高,维持区间操作思路。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张