下载App

下载App

【SMM分析】淡季基本面走弱拖累不锈钢期货重心下移,供给收缩与钢厂挺价支撑现货抗跌

SMM数据显示,本周(2026年6月22日-6月26日)不锈钢主力合约在前期美联储鹰派余波与淡季基本面走弱的共同作用下重心下移,周初承压回落后于低位震荡企稳。截至6月26日上午10:15收盘,主力合约报收于14670元/吨,较上周回落390元/吨。本周盘面核心特征为期现分化:期货端受宏观余波与淡季预期压制、重心明显下移,现货端则在供给边际收缩与钢厂挺价支撑下相对抗跌、未随盘面同步走弱,二者背离显著。

从宏观及消息面来看,海外加息担忧边际缓解、但提振有限,国内流动性维持呵护。海外方面,美国5月PCE同比4.1%、核心PCE同比3.4%,均基本符合预期,市场对美联储即将加息的担忧有所缓解,美元指数止步三日连涨、收跌0.1%;但PCE绝对水平仍偏高,叠加联储官员分歧明显,古尔斯比称潜在通胀依然过高、立场偏鹰,威廉姆斯则将实现2%目标的时点预期推迟至2028年,货币政策路径不明,宏观提振力度因此有限。国内方面,央行开展5000亿元1年期MLF操作,呵护中长期流动性、稳定资金面,但对盘面的直接提振有限。内外合力下,宏观给予盘面边际支撑,但难改弱势主导。

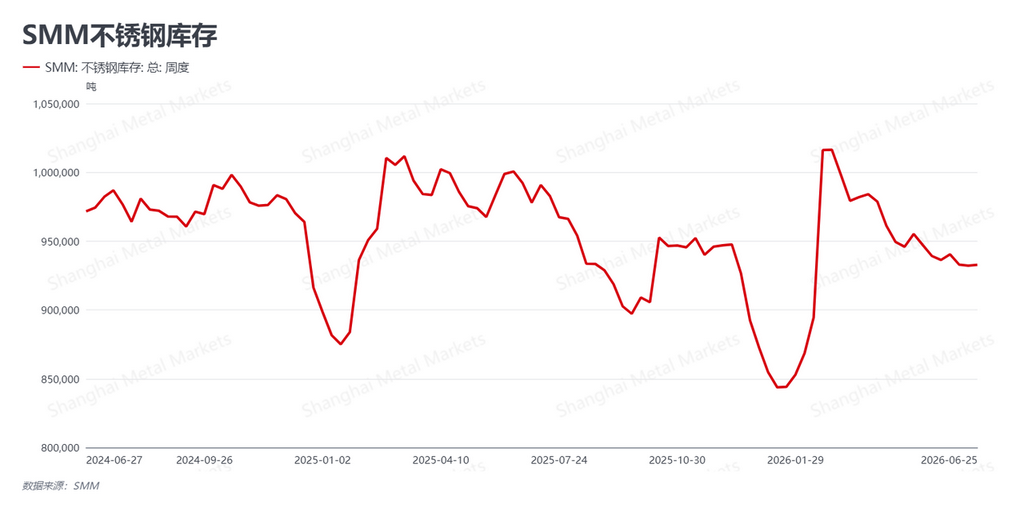

从基本面来看,社会库存基本持平,淡季特征延续,现货相对抗跌但成交清淡。本周不锈钢社会库存录得93.28万吨,较上周微增0.06万吨、基本持平;在传统消费淡季下,库存既未延续去化、也未明显累积,去库动能不足,但绝对水平仍处相对低位,对现货价格构成一定底部支撑。现货端,受钢厂挺价意愿坚定及供给边际收缩支撑,价格相对抗跌、未随期货同步走弱,期现分化特征延续;但淡季终端刚需整体偏弱、买涨不买跌,市场成交清淡、远期订单乏力,需求端对价格的支撑持续走弱。

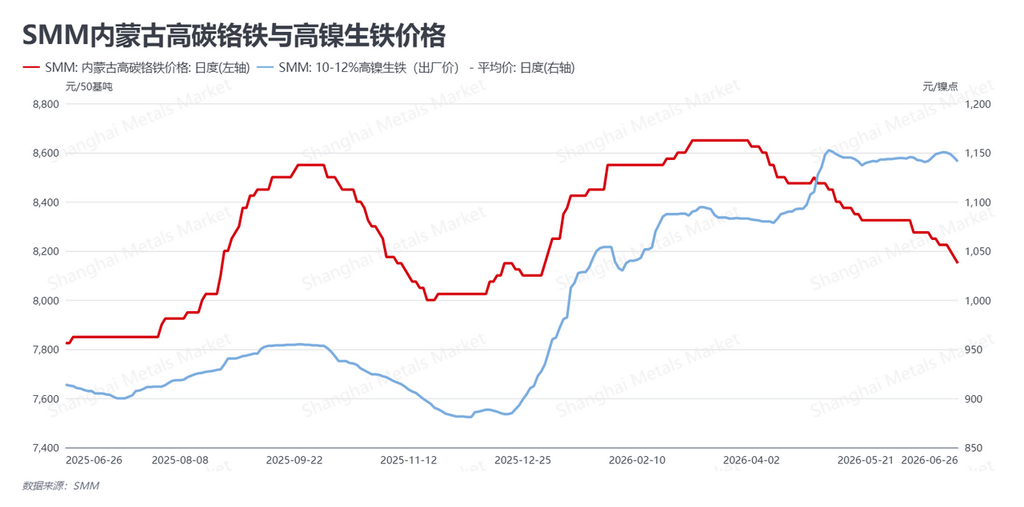

从成本与供给端来看,原料价格双双走弱,成本支撑减弱,但供给宽松格局未改。原料端,高碳铬铁报8150元/50基吨,较上周下跌75元,延续弱势且跌幅较前期扩大;高镍生铁(NPI)报1141元/镍点,较上周回落8.5元,由前期回升转为下行,铬铁与镍铁同步走弱,原料端对不锈钢的成本支撑较上周明显减弱。供给方面,月内部分钢厂检修减产落地、部分复产推迟,行业产量小幅回落、供给边际收紧,对现货形成一定支撑;但减产幅度有限,原料走弱亦为钢厂利润提供缓冲、盈利水平尚可,生产动力仍存,行业整体高供给格局并未根本改变,中长期供给宽松仍是制约价格重心上移的主要因素。

总体研判,本周不锈钢盘面在前期鹰派余波与淡季基本面走弱的共同作用下重心下移,加息担忧缓解与供给收缩对现货形成支撑、期现分化延续。往后看,海外通胀黏性仍存、联储官员分歧明显、政策路径不明,理事库克案的裁决预计下周公布或带来新的扰动,宏观仍将主导盘面短期节奏;国内已进入传统消费淡季,终端刚需偏弱、成交清淡,现货能否维持抗跌取决于钢厂挺价与供给收缩的持续性;原料双弱使成本支撑减弱,但高供给格局未改。预计主力合约短期维持弱势震荡、低位反复博弈,宏观信号与原料价格的边际变化将主导盘面节奏。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张