下载App

下载App

【SMM分析】镍价拖累叠加淡季需求走弱,不锈钢期货跌破14500关键位,钢厂挺价支撑现货抗跌

SMM数据显示,本周(7月6日至7月10日)不锈钢主力合约在镍价持续走弱、终端淡季需求疲软的双重压制下,一改此前区间震荡格局,转为下行探底。截至7月10日收盘,主力合约报收14345元/吨,较上周五(7月3日)14655元/吨下跌310元/吨,跌幅2.11%,且自周三(7月8日)起连续三个交易日收盘跌破14500元/吨关键位,未能收复。本周核心特征是期现分化进一步拉大:期货端跟随镍价重心持续下移,现货端则依托钢厂挺价与低库存支撑,跌幅明显滞后于盘面。

从宏观及消息面来看,海外宏观预期反复,市场情绪整体谨慎。美联储会议纪要显示,少数官员认为6月加息有必要,但多数仍支持维持利率不变,且倾向删除声明中的"宽松倾向"表述,官员对后续利率路径分歧明显;美联储理事沃勒表态前瞻性指引未必越多越好,并指出当前通胀风险已超过就业风险;欧洲央行管委穆兰则表示,此前加息后通胀已随油价回落,央行目前"处境有利";IMF同时下调全球经济增速预期、上调中国增速预期,美国5月贸易逆差扩大至一年多来最高,进口普遍增加而出口下滑,海外宏观信号整体偏中性略谨慎。国内方面,6月CPI同比上涨1.0%、PPI同比上涨4.1%,"两新"设备更新2000亿元资金已全部下达,6月RatingDog服务业PMI录得54.1,连续42个月处于扩张区间,央行7月6日起开展1万亿元逆回购操作、结束连续三个月缩量,内需与流动性端释放一定托底信号,但未能对冲镍价下行对盘面的直接压制。

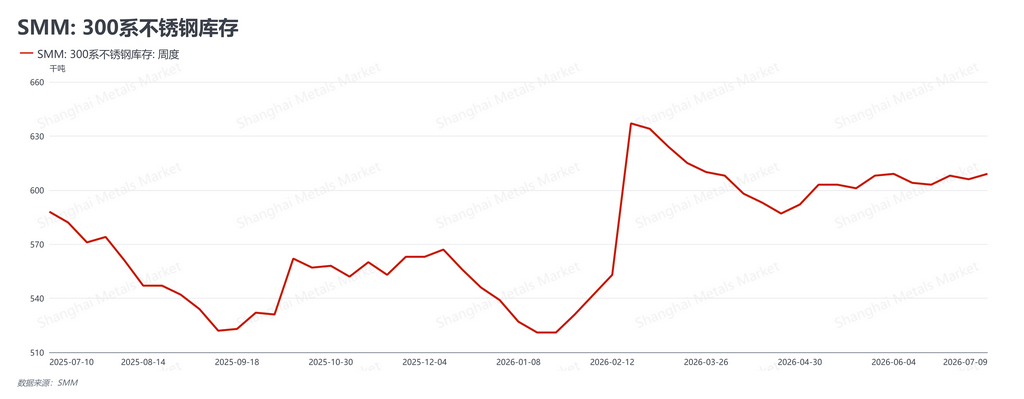

从基本面来看,去库放缓、现货韧性凸显。本周SMM社会库存94.37万吨,较上期(7月2日)增加约0.83万吨,止降转增,但增幅有限,绝对量仍处相对低位,对现货的压力尚未充分显现。现货价格能够跑赢盘面走势,主要靠三点支撑:其一,主流钢厂挺价意愿坚定,出厂端锁住下行空间,市场实际到货压力有限;其二,贸易商以主动降库存出货为主,尚未出现恐慌性让利甩卖;其三,下游终端虽整体谨慎观望、按需采买为主,但日常刚需提货保持一定稳健度,叠加供给端检修减产消息持续发酵,进一步强化现货挺价心态。不过也要看到,市场已全面步入传统消费淡季,终端刚需天然偏弱,叠加盘面持续走弱拖累交易信心,场内成交整体清淡,这仍是当前基本面的核心利空。

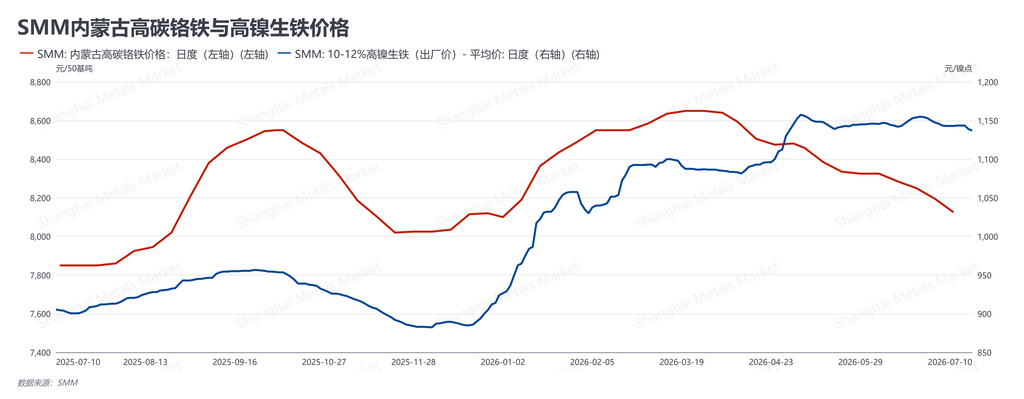

从成本与供给端来看,原料价格同步走弱、钢厂利润边际改善。高镍生铁(NPI)本周报1131元/镍点,较上周1133元/镍点小幅回落2元;高碳铬铁本周维持8100元/50基吨,较上周8125元/50基吨下调25元。原料端降幅大于成材端调整幅度,结构性价差改善,叠加现货价格依托钢厂挺价保持坚挺,本周不锈钢厂整体冶炼利润有所扩大,行业盈利环境边际改善,对当前排产形成一定支撑,短期供给格局尚未明显收紧。

总体研判,本周不锈钢市场呈现宏观情绪反复、镍价拖累盘面破位下行,与钢厂挺价、低库存、检修预期托底现货的双向格局,期现分化特征进一步强化。往后看,淡季效应仍在深化,终端刚需能否持稳、镍价能否企稳,是决定现货支撑能否延续的关键变量;若终端提货进一步走弱或库存增幅扩大,现货挺价的持续性可能面临考验。盘面短期或维持偏弱震荡格局,下方支撑重心随本周破位有所下移。建议产业客户理性看待宏观扰动,密切关注淡季现货成交与库存实际消化节奏,审慎评估追空、追高风险,维持稳健操作。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张