下载App

下载App

【SMM分析】"算力焊料":AI基础设施扩张中的锡消费结构性重估

【SMM分析:"算力焊料":AI基础设施扩张中的锡消费结构性重估】 全球AI算力基建进入集中投放周期,锡作为电子互连环节无可替代的基材,其消费增量正经历结构性重估。系统拆解AI算力场景下的锡消费图谱:从单机耗锡的8–10倍量级跃迁,到PCB板级焊接占绝对主力的消费结构,再到2025–2030年单位耗锡"震荡上行、远期平台"的演进路径。研究发现,AI算力相关领域(AI服务器 + AI PC + 光模块 + 先进封装)贡献了全球锡消费增量的约60–70%,锡膏与BGA高纯锡球构成核心受益品种,是AI产业链中一个被市场系统性低估的需求变量。

一、AI算力扩张:打开锡消费的第二增长曲线

全球算力基建与数据中心的集中投放,使锡作为“算力焊料”(Computational Solder)的隐性增量逐渐进入市场视野。理解这一增量的前提,是理解锡在电子互连中的不可替代性:锡的物理特性——低熔点(232℃)、优异的导电性、可靠的焊接强度——决定了它是电子互连环节无可替代的基材。全球约53%的精炼锡用于焊料领域,其中约70%为电子焊料,覆盖AI服务器芯片封装、高速光模块、PCB板级互连等大算力核心环节。

量化框架:数据中心耗锡密度 据SMM分析,每GW已安装AI数据中心对应的锡用量约为1,200–1,500吨。这一数字的内部结构分布为:服务器/GPU/网络系统耗锡500–1,500吨,电力系统与开关设备耗锡100–400吨,控制/通信/冷却系统耗锡50–200吨。需要特别指出的是,上述电力系统耗锡主要指向低压配电柜、UPS和接地铜网的辅助焊点,绝对量级较为有限——这将在第三部分详细展开。

增量弹性来源:单机耗锡的断崖式跃迁 SMM预测2025–2030年全球算力新增装机CAGR为24%,其中2026年装机环比增长约65%。锡在此周期中的增量弹性之所以显著,根源在于AI服务器与传统通用服务器之间的单机耗锡存在悬殊差距。

需求端的资本开支映射 从区域投放看,美国云厂商(AWS、Azure、GCP)与国内阿里、腾讯、字节等头部云厂商的AI Capex是核心驱动力。2025年全球AI服务器出货量约213万台,2026年有望突破400万台——这对应着锡消费增量的加速释放。综合SMM和金瑞相关统计口径,锡的消费增量中约60–70%由AI算力相关领域(AI服务器 + AI PC + 光模块 + 先进封装)贡献,占全球锡消费增量的大头。这一比例决定了锡在“算力金属”叙事中的核心受益地位。

数据来源:SMM

数据来源:SMM

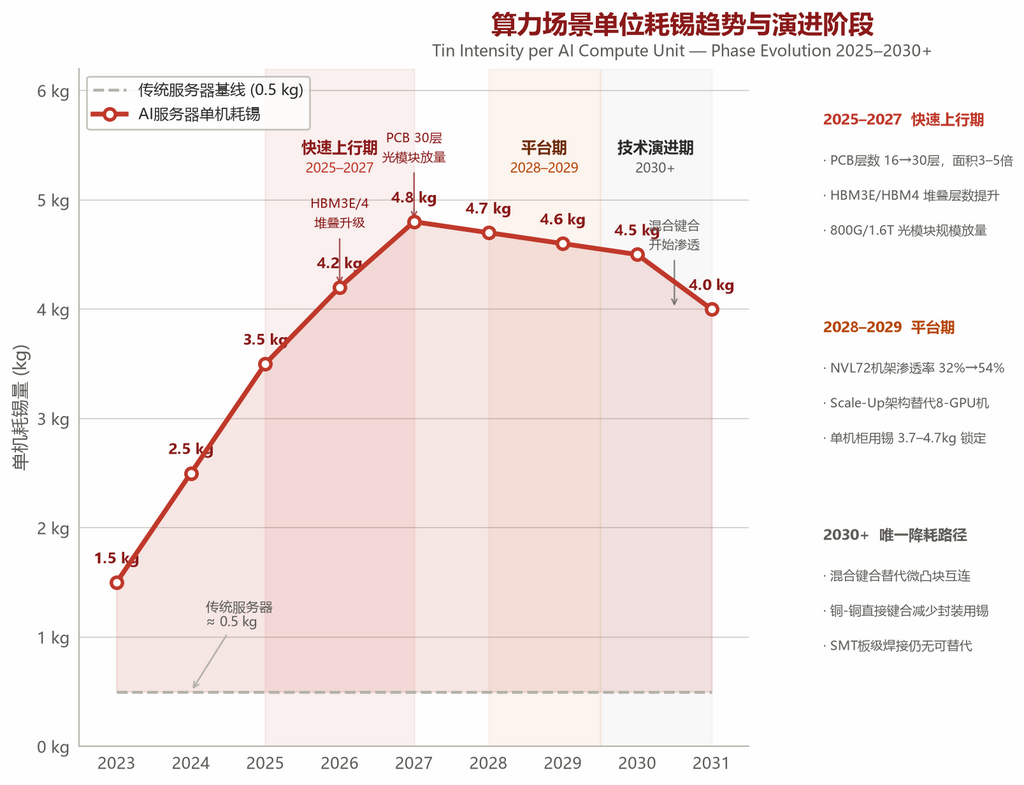

二、算力场景单位耗锡:震荡上行,远期平台

理解锡在算力场景中的需求韧性,需要首先澄清一个关键前提:锡在算力中的90%以上是以焊料形态存在(锡银铜合金SAC305/SAC105等无铅体系)。这决定了两个核心逻辑: 第一,在板级焊接环节,不存在由铝材料或光互连技术直接替代锡基焊料的成熟路径,锡的物理化学特性(低熔点、高导电性、可靠润湿性)在电子焊接场景中具有结构刚性; 第二,短中期HBM堆叠提升焊点密度,但2030年后若混合键合在部分先进封装放量,才可能形成局部替代。整体来看,单位耗锡曲线呈现“震荡上行 + 远期平台”的形态。

2025–2027年:单耗快速上行期 当前正处于AI服务器单机耗锡增长较为陡峭的阶段。三个并行的技术驱动力相互叠加:

-

PCB层数与面积跃升: AI服务器主板层数由传统8–12层抬升至16–20层甚至30层,PCB面积达到传统机的3–5倍。多层板意味着焊点数量的指数级增长——按高端AI服务器主板配置测算,单台AI服务器PCB相关用锡增量最高可达约1.32公斤。

-

HBM堆叠代际升级: HBM3E向HBM4推进,堆叠层数由8Hi向12Hi、16Hi演进。单颗GPU与HBM间的微凸点(Micro-bump)数量达十万级,间距缩至10–15μm,BGA焊球用量随I/O密度成倍增加。每增加一层HBM堆叠,对应新增数千至数万个微凸点,每一次连接均需消耗锡基焊料。

-

光模块速率跃迁: 800G/1.6T光模块进入规模放量期。高速光器件内部焊盘间距仅数十微米,需使用Type 4–Type 8超细锡粉制备的特种锡膏。单个光模块的用锡量虽小,但在万卡级智算中心中,光模块数量以万为单位计算,总量弹性显著。

2028–2029年:单耗进入平台期 进入2028年后,单位耗锡的上行动能预计将边际减弱。AI整机柜(如NVL72、GB200等)的渗透率预计从2026年的约32.5%提升至2030年的约53.8%。Scale-Up架构替代部分传统8-GPU服务器后,单机柜用锡量预计大致稳定在3.7–4.7 kg区间,无明显上行催化。在先进封装层面,Chiplet和2.5D/3D CoWoS持续渗透,但单芯片微凸点用锡已接近数十克量级,边际增量放缓。这一时期锡消费的增长将更多由装机量的“广度”驱动。

2030年后:主要的降耗风险路径——混合键合 目前技术路线图中,可能对锡消费构成下行风险的是混合键合(Hybrid Bonding)技术。该技术去掉锡银焊帽,采用铜-铜直接键合,理论上可削减封装环节的部分用锡。然而,其实际影响需要客观评估:

-

混合键合当前仅应用于最先进制程节点(如HBM4+的后段、CIS图像传感器等),规模放量节奏预计在2030年之后,且渗透速度取决于良率爬坡和成本收敛。

-

关键约束: 板级SMT焊接(占AI全链路用锡的约97%)目前无法被混合键合替代。板级焊接涉及全板成千上万个元器件的电气连接,高度依赖锡膏的回流焊和锡丝的波峰焊,这些工艺尚无“铜-铜直接键合”的替代路线。

因此,即便混合键合在先进封装领域逐步渗透,其对锡消费总量的影响也将主要局限于芯片封装环节(约5–12%),而非全局性的需求冲击。

数据来源:SMM

数据来源:SMM

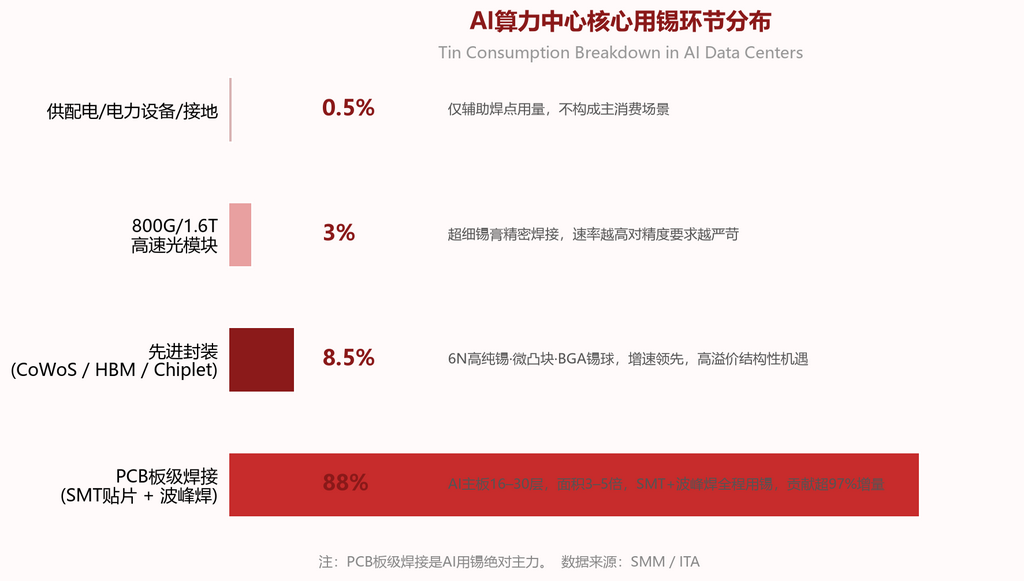

三、算力中心核心用锡环节拆分

算力中心的锡消费集中在几个明确的环节,其中PCB板级焊接是绝对主力,先进封装虽然总量占比有限但增长弹性最高,而供配电环节用锡极为有限。以下逐一展开:

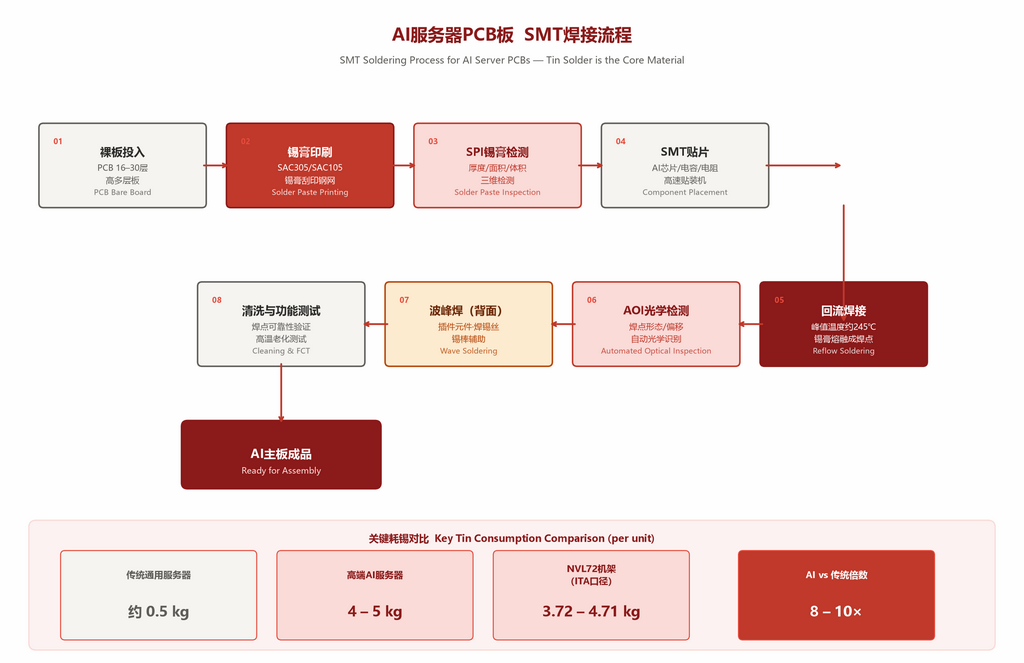

3.1 PCB板级焊接:占85–92%,绝对主力

AI服务器主板(16–30层,面积是传统机的3–5倍)上的全板元器件——从GPU芯片到贴片电容电阻——均通过SMT贴片+波峰焊完成电气连接,全部依赖锡基焊料(锡膏为主、锡丝为辅)。AI用锡增量中,PCB电镀+SMT贴片贡献超过97%,是锡需求的真正载体。 以数据为例,一座万卡级AI算力中心,仅PCB焊锡需求就达2.5–3.2吨。这意味着数据中心建设周期中的锡消费具有高度集中的释放特征。

3.2 先进封装(CoWoS/HBM/Chiplet):占5–12%,弹性最高

GPU Die与Substrate Bonding、HBM堆叠与中介层互连、Chiplet芯粒间的微凸点,这些环节普遍使用高纯锡(6N级别,即99.9999%纯度)制成的锡球、微凸块和超细锡膏。单颗高端AI芯片封装用锡可达数十克,且6N高纯锡的溢价远高于普通锡锭。 相关统计显示,芯片端(含先进封装+EUV光刻相关)占AI全链路锡耗仅2–3%,但增速领先、单价高,是锡产业的结构性机遇。目前6N高纯锡的主要供应商包括锡业股份、马来西亚冶炼企业(MSC)和云南乘风等,供给格局高度集中。

3.3 800G/1.6T高速光模块:占2–5%

光芯片、激光器、探测器与光模块基板的互连,需使用超微锡膏完成微米级精密焊接。光模块外壳密封、高速连接器的导电焊同样配套锡系焊片。从800G向1.6T的升级,意味着焊盘间距进一步缩小,超细锡粉规格(Type 6以上)的需求将持续增加。

3.4 供配电/电力设备/接地:占比 < 1%

仅数据中心低压配电柜、UPS和接地铜网的辅助焊点用到少量焊锡,不构成锡的主消费场景。供配电环节在锡消费中的比重较小,锡在算力链中的角色本质上是"连接"而非"传输",焊点才是锡的真正载体。

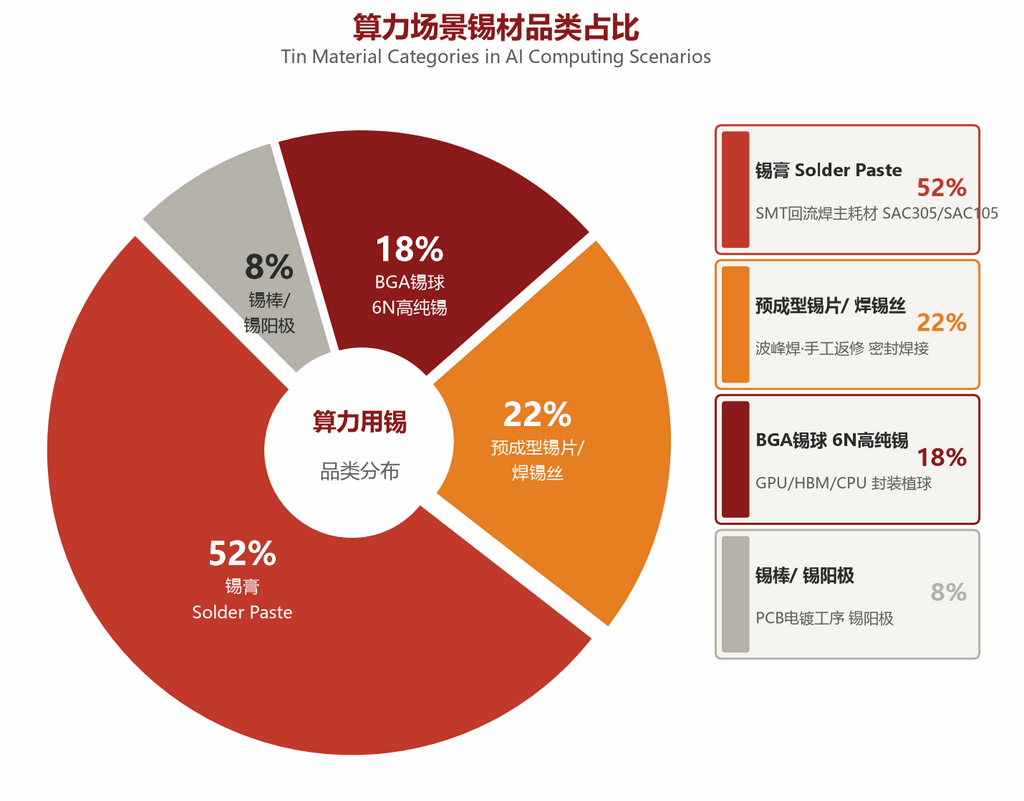

四、锡材品类与产业链验证

数据来源:SMM

数据来源:SMM

4.1 锡膏(Solder Paste):占算力用锡约50–55%

锡膏是SMT贴片的主耗材,AI服务器主板和光模块PCB均以锡膏回流焊为核心工艺。高端品类为SAC305(Sn96.5/Ag3.0/Cu0.5)和SAC105,对应RoHS无铅要求。超细粉规格(Type 4–Type 8)用于光模块微小焊盘,是当前产能最为紧缺的规格,反映了算力升级对锡粉加工精度的新要求。

4.2 预成型锡片/焊锡丝:占约20–25%

波峰焊、手工返修、光模块外壳密封焊接等环节使用。单机柜耗用不大,但总量随装机规模线性增长,属于"量增型"品种,价格弹性相对温和。

4.3 BGA锡球(6N高纯锡):占约15–20%

GPU、HBM、CPU的封装植球核心耗材,单价在所有锡材品类中最高。单颗高端AI芯片的BGA焊球数量达数千至数万颗。6N(99.9999%)高纯锡的供给格局高度集中——锡业股份全球市占率第一,马来西亚Smelting和云南乘风为主要补充供应方。这一品类的增长不仅受益于AI芯片出货量的增加,还受益于单芯片焊球密度的持续提升(HBM堆叠→I/O密度↑→BGA球数↑),属于"量价齐升"品种。

4.4 锡棒/锡阳极(电镀用):占约5–10%

PCB板电镀工序使用的锡阳极,AI服务器高多层板电镀耗锡量增加。相对其他品类而言,锡阳极的技术壁垒和附加值较低,属于跟随性增长品种。

结论

第一,AI算力扩张对锡消费的拉动是结构性的,而非周期性的。

传统服务器单机耗锡约0.5公斤,而AI服务器已达4–5公斤,8–10倍的跃迁并非渐进式的升级,而是需求函数的重构。SMM预测2025–2030年全球算力新增装机CAGR 24%,这一增速与单机耗锡的持续上行叠加,意味着锡在AI算力链中的消费弹性将显著高于多数工业金属。

第二,PCB板级焊接是锡在AI算力中的绝对主战场。

PCB板级焊接占AI用锡的85–92%;若从增量口径看,PCB电镀与SMT贴片贡献占比可超过97%。一座万卡级AI算力中心仅PCB焊锡需求就达2.5–3.2吨,而供配电环节占比不足1%。锡在算力链中的角色本质上是"连接"而非"传输"——焊料是锡的唯一身份,也是其需求韧性的根本来源。

第三,单位耗锡曲线短期上行、中期平台、远期存在结构性替代风险,但替代路径的覆盖面有限。

2025–2027年是单耗快速上行期(PCB层数↑、HBM堆叠↑、光模块速率↑),2028–2029年进入平台期(Scale-Up架构锁定单机柜用锡),2030年后混合键合可能在先进封装环节(占AI用锡5–12%)形成局部替代,但占绝对份额的板级SMT焊接(约97%)无替代路径。

第四,锡材品种间分化显著。

锡膏(50–55%)受益于PCB面积扩张和层数增加,属于"量增型"品种;BGA高纯锡球(15–20%)受益于芯片封装密度提升和6N溢价,属于"量价齐升型"品种;预成型锡片和锡阳极属于"跟随型"品种。在AI算力投资周期中,锡膏和BGA锡球是最具弹性的品类。

综合来看,锡在"算力金属"叙事中的地位被市场系统性低估。当算力基建的硬件需求已被充分定价时,锡作为"算力焊料"——从服务器主板到芯片封装再到光模块互联——几乎覆盖了AI硬件每一个关键环节的互连需求,其价值重估才刚刚开始。