下载App

下载App

市场筑底分化明显 钨市场迎来关键节点【SMM钨分析】

【SMM钨分析:市场筑底分化明显 钨市场迎来关键节点】SMM7月17日讯: 本周,国内钨产品价格经历前期大幅下挫后,跌幅明显收窄。截至7月17日,SMM 65%白钨精矿报40.15万元/标吨,较上周五下跌3.5万元/标吨,周跌幅约8%。但自7月14日跌至40.15万元/标吨后,已连续4个交易日持平,钨精矿市场进入明显企稳阶段。

SMM7月17日讯:

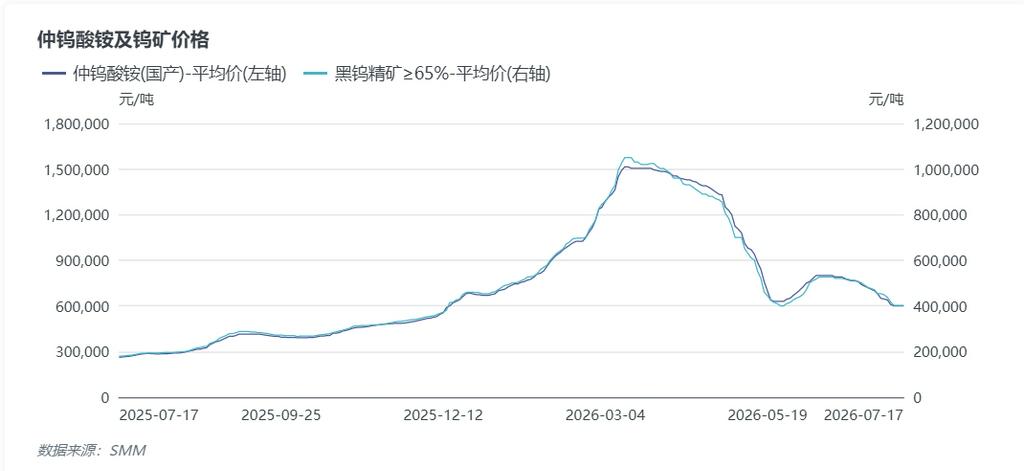

本周,国内钨产品价格经历前期大幅下挫后,跌幅明显收窄。截至7月17日,SMM 65%白钨精矿报40.15万元/标吨,较上周五下跌3.5万元/标吨,周跌幅约8%。但自7月14日跌至40.15万元/标吨后,已连续4个交易日持平,钨精矿市场进入明显企稳阶段。本轮回调自6月中旬的高点52.75万元/标吨起,累计下跌约12.6万元/标吨,跌幅约23.9%,但近几日已基本止跌。低品位钨精矿同样跟随企稳。据SMM了解,当前55%钨精矿成交价集中在38-40.5万元/标吨,较上周后期有所抬升。

矿端:本周钨精矿市场经过前期持续降价调整,市场流通库存充分去化,行业库存压力大幅缓解。现阶段矿山及持货贸易商低价出货意愿极差,普遍暂停低价抛售,场内超低价位现货货源稀缺,矿山竞拍货源投放节奏放缓、成交回暖,市场有效供给收缩,直接封堵价格下行空间,为行情企稳提供核心支撑。周内云南、湖南等矿山竞拍出货,其中云南50%高品位成交价格在6178元/吨度,折算成65标矿为40.16万元/标吨,较市场主流零单成交重心高,提振市场信心,也一定程度上反馈出市场高品位矿流通紧张。目前市场持货商库存多为20-40%钨精矿为主,需要配矿处理之后才能向冶炼厂流通,而配矿一方面需要高成本买入高品位矿,另外需要时间,所以产业里贸易商进场采购积极性较差,中低品位矿成交不畅。但近期河南多地受安全督察等原因影响,中小型矿山出现减产,停产,市场矿端供应有所收紧。

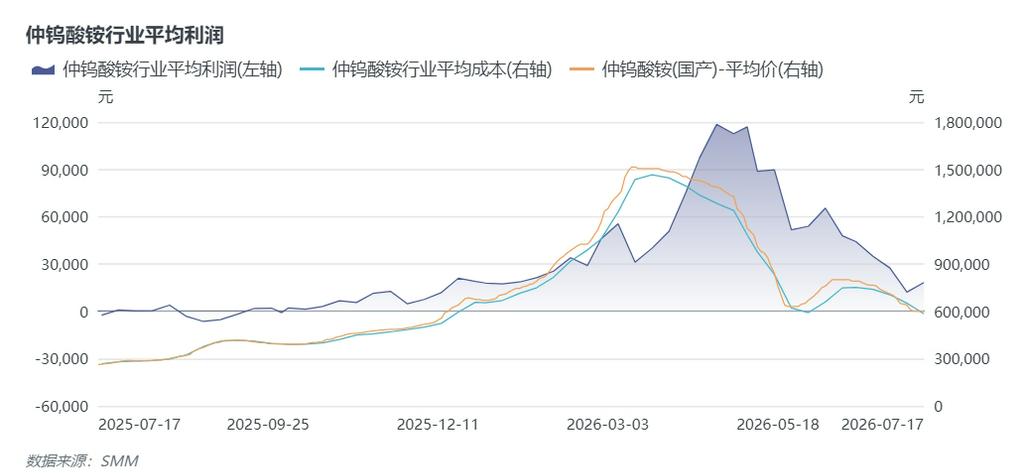

冶炼厂:仲钨酸铵(APT)本周报价从7月10日的64万元/吨跌至7月14日的60万元/吨,随后7月15日-17日连续3个交易日持稳于60万元/吨;周环比下跌4万元/吨,跌幅约6.25%。SMM测算的本周APT行业平均成本约为58.38万元/吨,当前APT售价已接近行业盈亏平衡线。本周周初部分下游入场集中采购APT,APT成交量回升,下游补库重心多在59-60万区间,冶炼厂前期高价库存获得一定的下降,但目前成交的APT没有补到对应的低价矿,则企业在一定程度上是亏损。APT零单成交多在长单价格以下展开,部分冶炼厂面临成本倒挂压力,已开始选择减产清库。钨粉(国产)本周从7月10日的1,040元/公斤跌至7月15日的980元/公斤后企稳,当前报980元/公斤;周环比跌60元/公斤,跌幅5.8%。下游硬质合金企业因处于传统消费淡季,新增订单较差,多跟随即时成本报价为主。

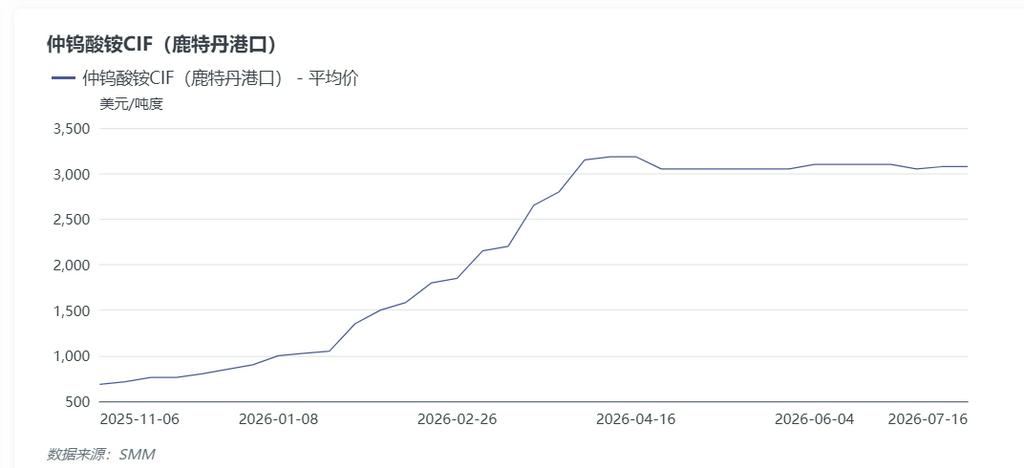

海外市场:本周海外钨市场维持高位震荡,欧洲APT市场主流报价稳定在2900-3250美元/吨度区间,折合人民币未税价格约合174.5-195.6万元/吨,海内外价差扩大至110万元/吨以上,但国内出口管制严格的情况下,短期难有海内外套利机会。从实际成交情况来看,近期受欧美夏季休假期影响,海外终端制造业、贸易商入市积极性普遍回落,市场整体交投活跃度偏低,呈现有报价、少成交的清淡格局,高位货源成交乏力。周内Almonty Industries宣布,与Global Tungsten & Powders(GTP)签署的尚东钨矿钨精矿长期承购协议已延长6年,总期限从15年延至21年,总合同量增加40%至441万吨度,年最低承购量21万吨度(折算为3230标吨左右)。协议覆盖一期约90%产量,定价改善使每吨度预期收入提高6.3%。GTP为美国国防及工业供应链关键钨粉供应商。近期海外钨矿扩产及复产消息较为密集,但今年能提供增量的主要是韩国的两个复产项目,目前该两个矿山均处于产量爬坡结算,预计26年韩国钨精矿增量或在3500标吨附近,其他地区增量有限。同时也需要考量海外APT冶炼产能的开工情况。

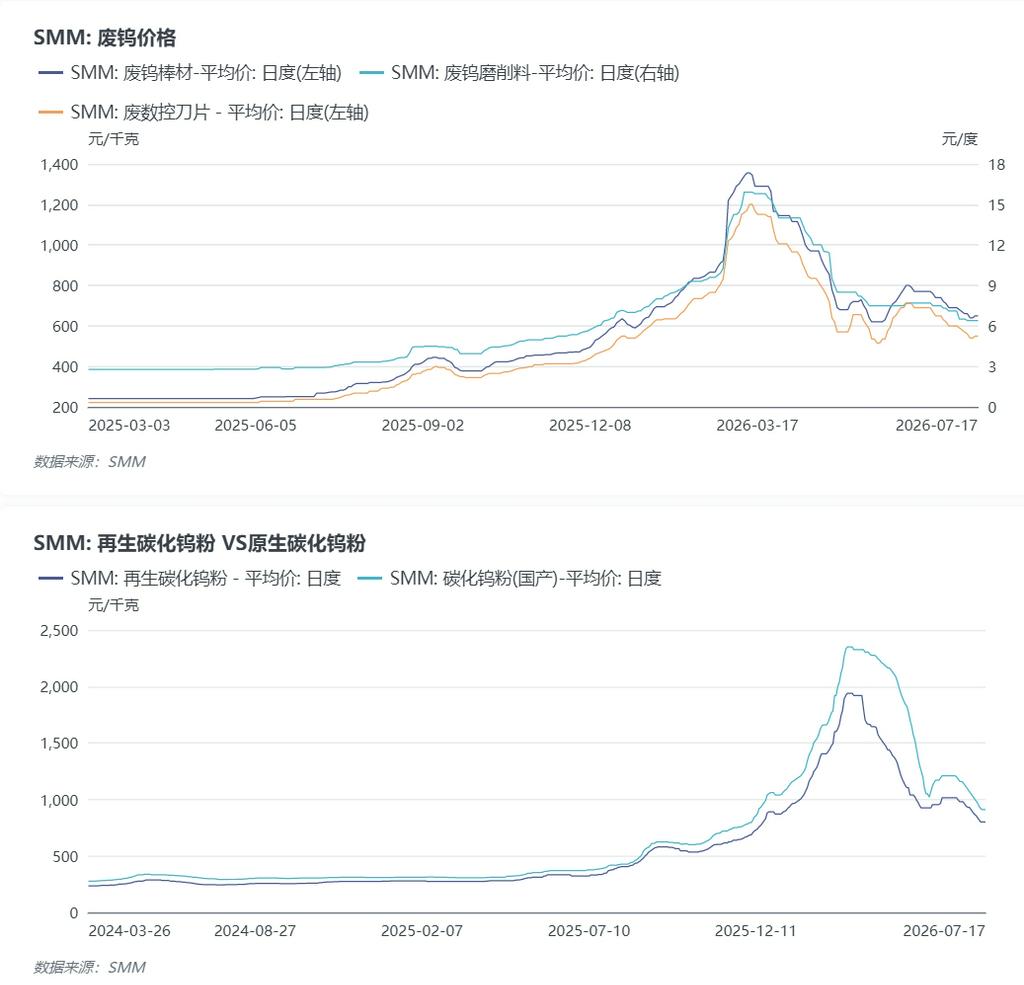

废钨市场:本周废钨市场宽幅震荡,周初短暂恐慌跟跌后快速反转,随着原料企稳叠加自身货源紧缺,市场看涨情绪快速升温,直接推动价格低位反弹。持货商挺价心态坚定,低价货源基本绝迹,贸易端逢低拿货积极性提升,市场交投活跃度较上旬明显改善。但整体来看,终端淡季需求疲软的现状未彻底扭转,原生钨市场仍以震荡磨底为主,一定程度制约废钨反弹高度,但市场资金热度较高,部分持货商做市积极,市场活跃度提升。

综合来看,当前钨精矿、废钨全品类市场底部区间基本确立,市场呈现明显结构性分化,国内精矿震荡筑底、废钨低位反弹,海外钨品高位坚挺、内外价差持续倒挂。国内端,矿端惜售挺价支撑强劲同时库存逐步去化及部分矿山减产给市场带来一定支撑,短期上游矿端下行空间有限;废钨端依托货源紧缺、下游刚需补库及资金热度犹存等因素呈现成交活跃,反弹行情。现阶段钨市场进入关键节点,市场在库存去化及上游捂盘惜售多方面支撑下走向止跌,但反转行情尚未确认。据SMM行业分析,当前市场回暖仅集中在上游原料端,下游钨粉、硬质合金板块仍处于传统消费淡季,终端开工平稳、新增订单不足,企业多维持按需刚需补库模式,暂无大规模囤货动作,难以支撑原料价格大幅拉升。不过产业链对8月后行情回暖形成普遍共识,提前逢低备库的行为逐步增多,有望提前带动产业链行情边际向上。海外端受夏季休假期拖累,市场交投清淡、高位有价无市,价格维持高位震荡,大跌风险极低,内外盘分化格局大概率延续。

预计下周国内外钨市结构性行情将持续演绎:国内钨精矿在成交好转及上游矿出货量下降的带动下呈现小幅反弹、重心上移态势,下游入场节奏或有回暖迹象。后续重点关注五大核心变量:一是国内矿山货源投放及持货商挺价心态变化;二是下游硬质合金终端开工回升与集中补库节奏;三是APT长单报价导向;四是废钨回收流通量及下游再生原料采购放量情况。