下载App

下载App

铝价下跌对需求提振不足 铝加工开工率继续下移【SMM下游周度调研】

【SMM铝下游周度调研:铝价下跌对需求提振不足 铝加工开工率继续下移】本周国内铝下游加工龙头企业开工率较上周小幅下滑0.1个百分点至62.2%,与去年同期相比下降0.2个百分点。分板块来看,虽然本周铝价下滑刺激部分下游企业增加下单量,但因为终端消费不振且正值行业淡季等原因,整体需求依然未见明显起色,对行业开工率提振作用十分有限。整体来看,传统淡季下大部分铝加工板块消费依然疲弱,未来开工率走势预计仍以缓慢下滑为主......

SMM2024年7月26日讯:

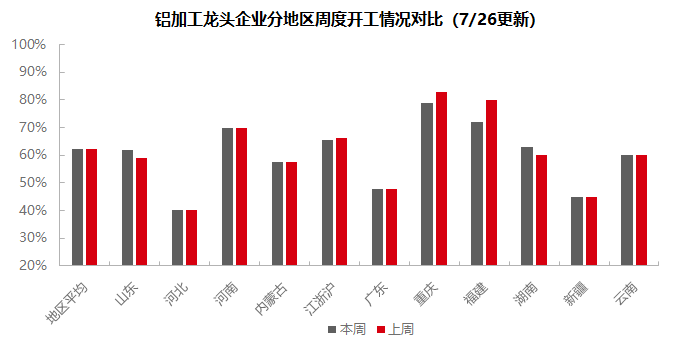

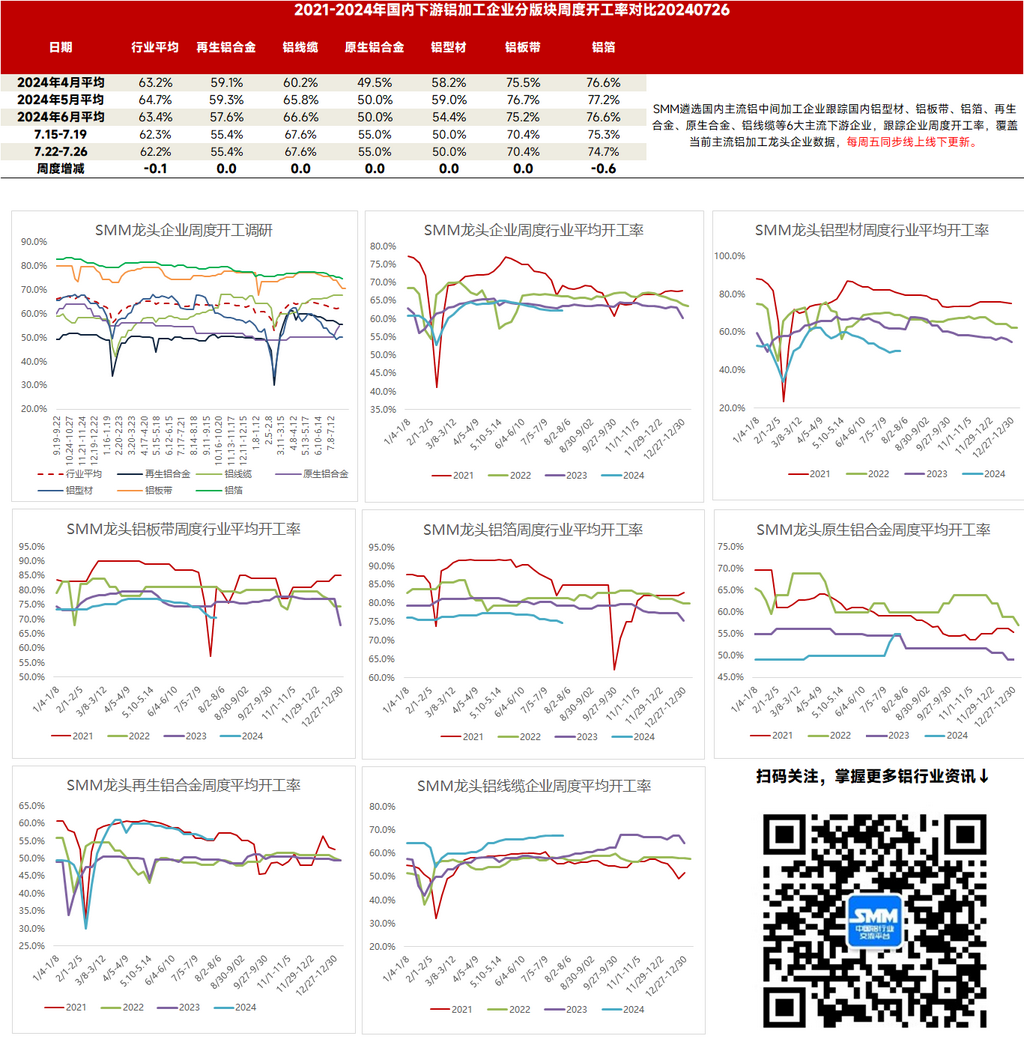

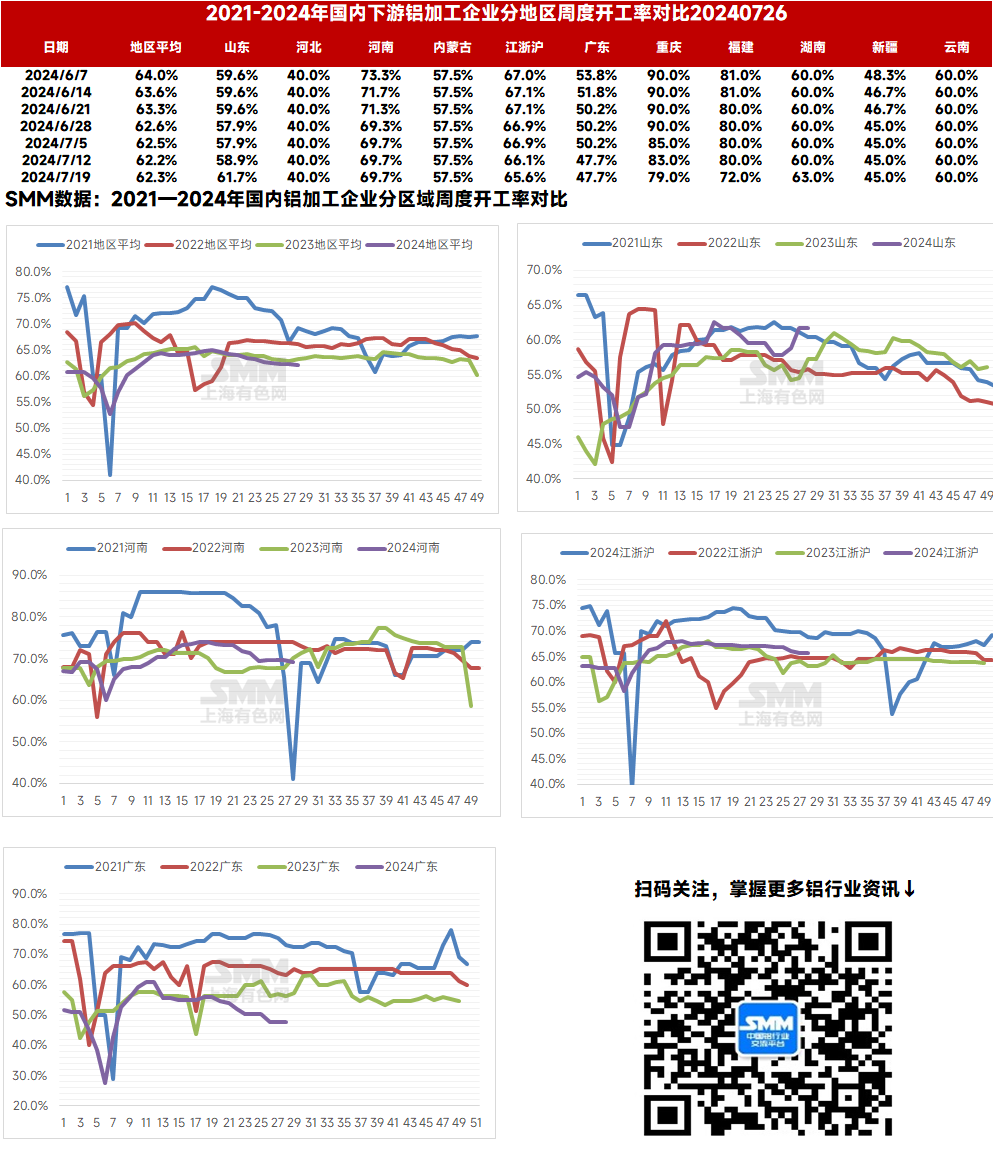

本周国内铝下游加工龙头企业开工率较上周小幅下滑0.1个百分点至62.2%,与去年同期相比下降0.2个百分点。分板块来看,虽然本周铝价下滑刺激部分下游企业增加下单量,但因为终端消费不振且正值行业淡季等原因,整体需求依然未见明显起色,对行业开工率提振作用十分有限。整体来看,传统淡季下大部分铝加工板块消费依然疲弱,未来开工率走势预计仍以缓慢下滑为主。

原生铝合金:本周原生铝合金龙头企业开工率仍在55%,周内铝价下行,下游客户提货积极性略有增强,但合金企业大多优先消化成品库存,鲜有因此增产者。而周内又有企业反映铝水合金化任务压力加剧,未来集团可能要求其增产原生铝合金以消化铝水。短期原生铝合金行业开工率存在增长预期。

铝板带:本周铝板带龙头企业开工率稳于70.4%。周内铝板带行业整体需求依然疲弱,虽然本周铝价连续下跌,但并未对下游需求产生有力拉动,下游观望情绪依然浓重。目前终端需求不足是制约铝板带行业难以满产的最大原因,而7-8月作为传统淡季,需求转好进而带动开工率提升的概率极低,行业开工率料将继续稳中走弱。

铝线缆:本周国内铝线行业头部企业开工率保持高位,稳定在67.6%,显示出头部企业生产状况的坚挺态势。在新增订单方面,本周国家电网公布了北京市2024年第二次配网物资协议库存公开招标采购,其中包括铝线招标,分别包含架空绝缘导线共计1477KM,钢芯铝绞线52吨。关于后续订单,今年以来国网27省电力招标工作已基本结束,后续行业新增订单或进入平缓阶段。与此同时,周内铝基价继续向下调整,行业订单充裕,价格刺激下开工意愿得到修复,反馈到铝杆市场整体成交情绪良好。然而也有铝杆企业反馈,本周铝基价下滑较为明显,市场买涨不买跌,需求出现轻微转淡迹象。从趋势上看,目前下游终端开工意愿得到明显改善,中小企业开工率稳健回升,为行业开工率提供有力保障。

铝型材:周内国内铝现货、沪铝重心持续回落,淡季背景下,需求仍以刚需采购为主,本周国内龙头铝型材企业开工率持稳运行,录得50%。分板块来看,建筑型材整体清淡,目前企业新增订单量均偏小,华东地区改造订单相对较多,此类偏定制化需求的订单对企业综合能力也是一大考验。工业型材持稳运行,光伏组件厂放量采购,企业订单延续性得以保证,但未见大幅增量出现,汽车型材厂按需生产。整体来看,7月铝型材淡季氛围浓厚,开工率稳中偏弱运行。

铝箔 :本周铝箔龙头企业开工率下滑0.6个百分点至74.7%。本周铝箔市场无较大波动,各类铝箔产品仍是需求惨淡,订单不足,企业开工率难以回升。7-8月均为铝箔市场传统淡季,短期铝箔市场需求回暖无望,行业开工率预计将逐渐低位运行。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳在55.4%。7月再生铝行业开工率整体低位运行,扰动企业生产的因素较多,主要包括:一是生产亏损,铝价急跌行情下持货商挺价意愿较强,再生铝厂采购废铝困难,生产成本较高;二是需求不足,当前市场整体仍处于淡季,下游按需采购为主;另外反向开票、国务院783号文等政策端亦对部分企业生产有影响。样本中企业开工率暂时表现稳定,而在多重因素制约下,短期再生铝行业开工率预计延续跌势。

(SMM铝组)