下载App

下载App

超20万吨铝线缆订单即将落地 特高压输变电订单形成动能接力【SMM分析】

2025年2月16日讯, 国网于2025开年即释放超20万吨铝线缆订单,其中特高压工程释放13万吨,输变电项目贡献8万吨核心订单,为产业链注入强心剂。SMM认为,当前订单结构正重塑行业周期:输变电项目的短周期快交付(4月备产/5-6月交货)与特高压的长周期稳需求(8月起持续释放)形成动能接力。考虑到国网招标节奏有所提速,预计Q2末将迎来新一轮订单释放,配合6500亿年度投资目标的落地,铝线缆行业有望走出"订单空窗期",在下半年实现产能利用率系统性回升......

2025年2月16日

国家能源局数据显示,2024年电网工程投资额突破6083亿元,同比增幅达15.2%,创下近年新高。随着2025年国网投资规模剑指6500亿元历史峰值,特高压领域正成为投资主战场。值得关注的是,在行业整体向好的背景下,铝线缆企业正经历结构性调整——尽管2024年特高压导地线招标量同比收缩导致年后开工承压,但国网于2025开年即释放超20万吨铝线缆订单,其中特高压工程释放13万吨,输变电项目贡献8万吨核心订单,为产业链注入强心剂。

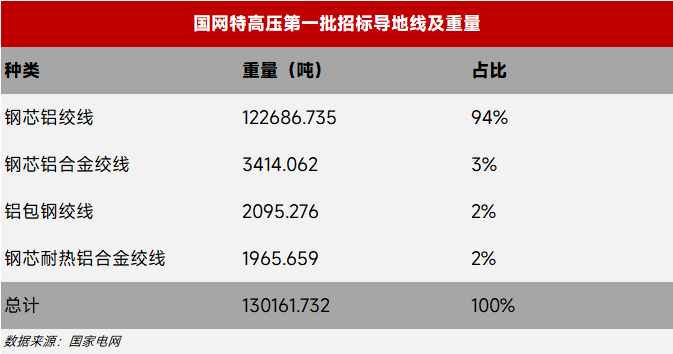

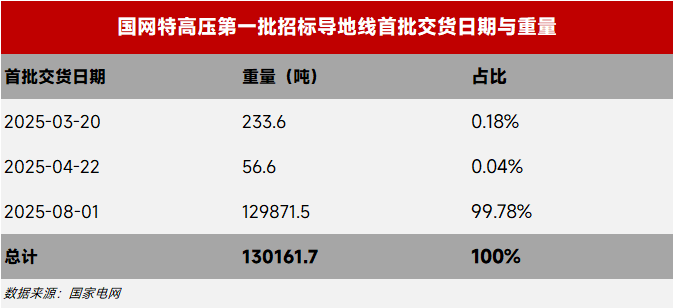

聚焦2025首批特高压招标,甘肃~浙江±800kV直流特高压工程主导的13万吨导地线订单中,导电率≥61.5%IACS的JL1/GA型钢芯铝绞线成为主力,预计将显著拉动高导铝杆L1的市场需求。交付周期方面,8月启动的阶梯式交货将持续至2026年一季度,形成中长期产能支撑。相较之下,输变电项目7.3万吨JL3/GA型订单(导电率≥62.5%IACS)因5-6月集中交付窗口,将率先拉动4月生产备货,成为二季度开工率回暖的关键推力。

SMM认为,当前订单结构正重塑行业周期:输变电项目的短周期快交付(4月备产/5-6月交货)与特高压的长周期稳需求(8月起持续释放)形成动能接力。考虑到国网招标节奏加快,预计Q2末将迎来新一轮订单释放,配合6500亿年度投资目标的落地,铝线缆行业有望走出"订单冷却期",在下半年实现产能利用率系统性回升。