下载App

下载App

【SMM分析:“金九”铝下游开工如期好转 铝加工行业PMI回升至荣枯线以上】SMM2022年9月30日讯:据SMM最新数据显示,2022年9月国内铝下加工行业综合PMI指数环比回升12.4个百分点至57.9,强势回归至荣枯线以上。......

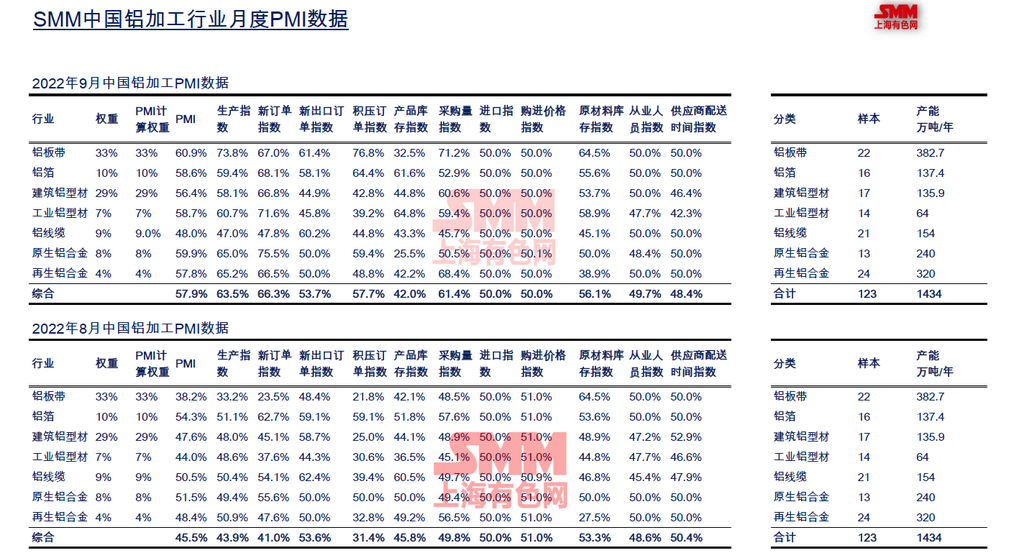

SMM2022年9月30日讯:据SMM最新数据显示,2022年9月国内铝下加工行业综合PMI指数环比回升12.4个百分点至57.9,强势回归至荣枯线以上。其中得益于铝板带箔行业的新增订单好转,9月铝加工企业新增订单指数及积压订单指数增长明显,分别增长25.3个百分点和26.4个百分点。分板块来看除了铝线缆版块pmi处于荣枯线以下,其他铝加工版块均回升至荣枯线以上,相比8月份各版块在限电、高温等方面制约的开工均有所回复,边际需求向好的情况下,行业生产指数回升,且海外订单也较前期有所好转。而铝线缆行业相对比较特殊,受国网方面的前期集中交货的完成,行业整体产量环比有所减少,且行业订单青黄不接,行业PMI小幅下滑。

具体分产品类型来看:

铝板带:9月铝板带行业PMI为60.9,环比上升22.8个点。大幅上升主因9月大部分企业再无限电干扰生产,同时传统旺季到来也使得部分板带企业订单量有所增加。9月下旬云南电解铝减产、北溪管道事故、LME就可能禁止俄罗斯金属交易进行磋商等消息接踵而来,刺激市场看涨情绪浓厚,部分板带企业有节前备货需求叠加看涨铝价,加大了备货力度,原材料库存有所抬升。10月仍在传统消费旺季,预计部分铝板带企业产销量仍有上升空间,PMI或将继续运行于荣枯线之上。

铝箔:9月铝箔行业PMI为58.6,环比上升4.3个点。9月铝箔市场继续回暖,包装铝箔等产品订单增量相对明显,钎焊箔、电池箔受益于新能源产业发展均保存增长。9月欧洲能源危机愈演愈烈,部分业者认为势必导致欧洲铝箔产能开工受限或成本走高,未来或可增加欧洲客户对中国铝箔需求量。10月部分客户将开始为圣诞节、春节备货,叠加欧洲利好预期。预计10月铝箔行业PMI仍将高于50。

建筑型材:9月建筑型材综合PMI录得56.4,位于荣枯线之上,一改7、8月下行走势,9月建筑型材企业较淡季有所好转,企业开工生产、新增订单均上升,相关PMI均跃于荣枯线之上。本月建筑型材出口PMI位于荣枯线之下,录得44.9,受出口利润与海外需求影响,型材出口较上半年继续回落。本月采购量以及原料库存均有所增加,录得60.6、53.7。随着竣工端数据回暖,预计建筑型材企业订单端或能相应有所增加,预计10月建筑型材PMI维持荣枯线之上。

工业型材:9月工业型材企业PMI录得58.7,位于荣枯线之上,其中生产、订单方面均有明显上升,本月下旬工业型材持续回暖,有一定旺季气氛,开工、采购等均有所增长。其中原料库存及成品库存均有所上升,相关PMI指数录得58.9和64.8。本月出口订单表现下滑,PMI指数45.8低于荣枯线。此外,各地疫情反复,运输受阻,使得本月供应商配送时间有所延长,预计10月工业型材行业仍处回暖状态,维持荣枯线之上。

铝线缆:9月国内铝线缆PMI指数环比下降2.7个百分点录得48,处于荣枯线以下的水平。9月份铝线缆行业受上旬集中交货影响,下旬企业新增订单增长不足,企业开工走弱,行业整体产量弱于8月份,部分企业反馈前期积压订单生产较多,后续排产略显空缺,9月国网方面招标较少,新增订单增量主要体现在新能源并网及出口方面订单。9月铝价横盘整理,铝线缆原料成本环比波动不大。SMM调研的信息来看,国网新增招标或集中在11月份,但排产要继续往后,10月份又有小长假干预,行业产量或维持低位为主,预计10月份铝线缆行业PMI维持弱势为主。

原生合金:9月原生铝合金PMI为59.9,环比上升8.3个点。9月步入行业旺季,虽然受困于疫情、芯片短缺、经济下行等事件影响,原生铝合金厂普遍表示目前产销量与往年相比仍较低迷,但环比8月多家合金厂产销量出现回升。9月国内多地疫情此起彼伏,大部分合金厂普遍表示未对其产生明显影响,仅个别企业所在地疫情严重,生产规模有所缩减。10月仍是行业旺季,预计PMI仍在荣枯线之上。

再生合金:9月再生铝行业PMI环比8月上涨9.4个百分点至57.8,回升至荣枯线上方。9月进入行业传统旺季,再生铝厂反馈订单开始逐步回暖,产量恢复增长,但和往年同期相比新订单增量一般,未及预期水平,除新能源汽车相关需求表现较为亮眼外,其余领域均无明显好转。另外,9月份西南、华东高温限电影响因素消退,以及江西等地疫情减弱,当地企业生产逐步恢复正常。但废铝流通仍较为紧张叠加价格居高不下,部分企业成品及原料库存略有减少。10月再生铝行业仍有回暖预期,预计下月PMI将继续处于荣枯线之上。

SMM简评:进入10月份,国内铝下游加工面临小长假,开工时间小幅下滑,但结合SMM调研的企业订单及排产情况来看,10月份铝板带箔、铝型材等主流下游消费版块开工及订单情况向好,10月份铝下游消费仍呈现边际向好状态。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张