下载App

下载App

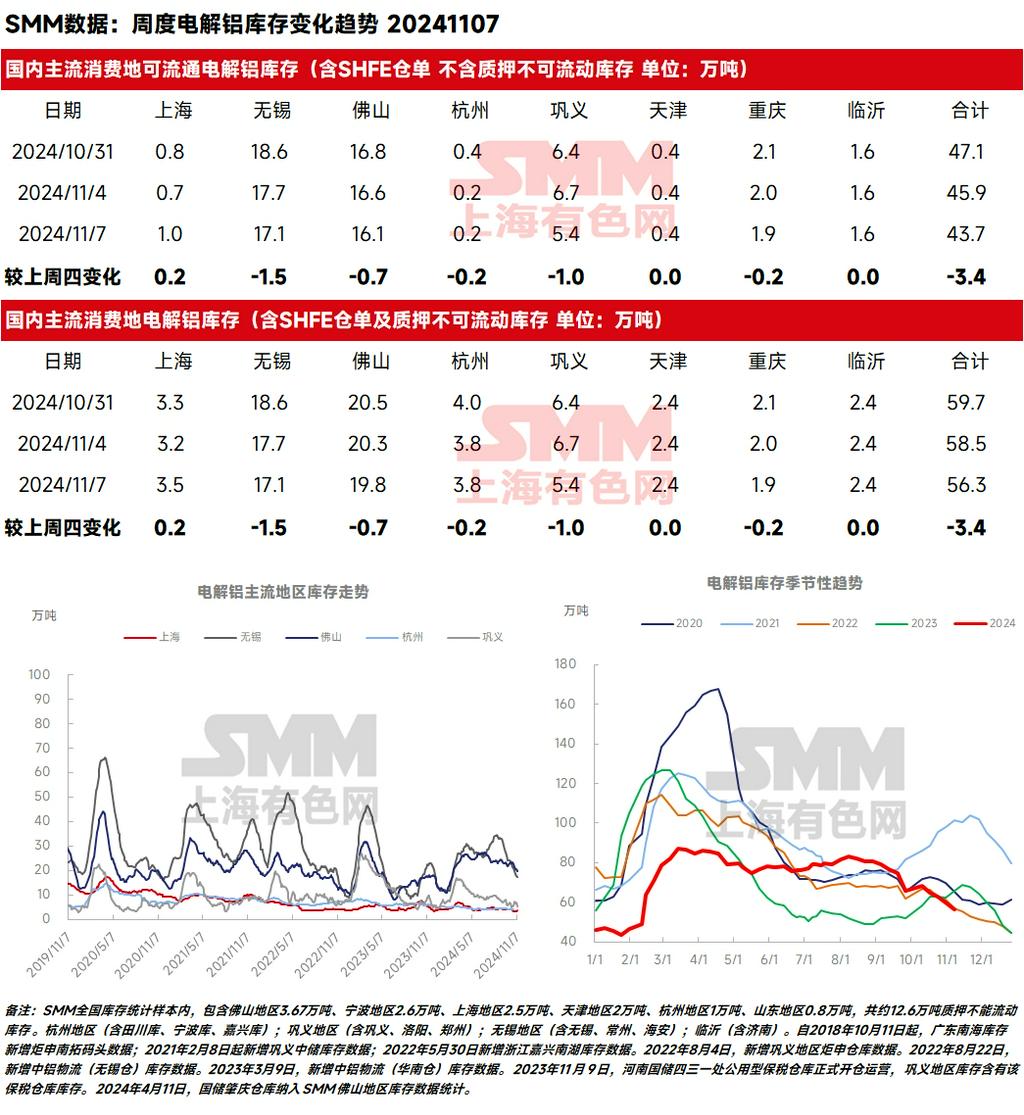

11月的首个交易周即将过去,尽管经历了传统淡旺季的交替,但主要受新疆地区运输不畅的影响,11月初国内铝锭延续了“金九银十”以来凌厉的去库表现。截至2024年11月7日,SMM统计国内电解铝锭社会库存56.3万吨,国内可流通电解铝库存43.7万吨,较上周四库存继续下降3.4万吨。SMM认为,主流消费地周内的出库量均有所下滑,进入11月仍能迅猛去库的主要原因仍是....

11月的首个交易周即将过去,尽管经历了传统淡旺季的交替,但主要受新疆地区运输不畅的影响,11月初国内铝锭延续了“金九银十”以来凌厉的去库表现。截至2024年11月7日,SMM统计国内电解铝锭社会库存56.3万吨,国内可流通电解铝库存43.7万吨,较上周四库存继续下降3.4万吨。同比来看,当前的国内铝锭库存仍位于近五年的同期低位,目前较去年同期的差值扩大至12.2万吨。

SMM认为,主流消费地周内的出库量均有所下滑,进入11月仍能迅猛去库的主要原因仍是新疆地区发运不畅所致。尽管近期新疆地区铁路运输较10月底有所好转,各站台开始陆续批车,运往巩义等地的在途货环比增量明显,预计11月中旬到货陆续抵达后将对库存带来一定压力。但受近期新疆暴雪天气的影响,或将造成发运效率的部分下降,市场对新疆目前较严峻的积压状况能在短期内得到解决的信心不足,对近期盘面的继续上行起到了推波助澜的作用。SMM将持续关注新疆铝产品运输的最新动向。

自10月国庆节后以来,市场持续关注新疆地区运力不足的情况。为何新疆发运状况如此牵动人心?根据SMM9月的产量数据,新疆地区的电解铝产量为50.79万吨,铝水比例为38.45%,所以目前新疆地区的铸锭量超过了30万吨,是国内绝对的铝锭生产第一大省,约占全国的三分之一,其量级可以与排在第二的云南和第三的内蒙古生产的铝锭产量之和来比较。铝棒产量的话,9月随着当地棒厂的复产和新投节奏,新疆地区的铝棒产量达到了21.2万吨,占全国的13.8%,仅次于山东和内蒙古,铝棒产量也处于保三争二的阶段。而离新疆最近的巩义市场距离接近三千公里,这样的长距离运输注定了汽运是难以成为主流的运输方式的,还是要依靠铁路,但每年冬季新疆地区的铁路运输往往因为煤炭保供,使得铝产品的运输处于一个站台积压和间断性停滞的状态。SMM认为,特别是今年因为云南减产的落空,市场的关注度转移到了成本端氧化铝的支撑,电解铝厂的利润被压缩;以及国内铝锭库存旺季以来持续性的超预期表现。而新疆发运的状况就是一个关键点,它决定了年底这段时间国内库存的拐点甚至在一定程度上能够影响铝价上涨的拐点。

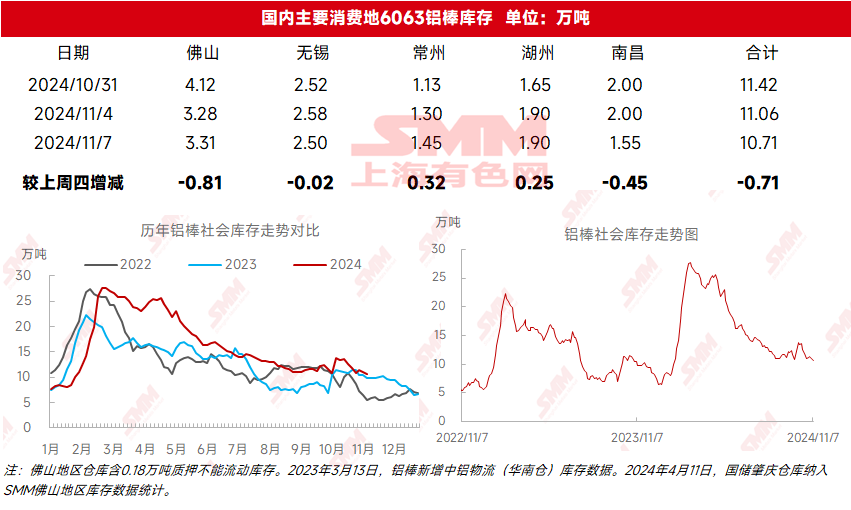

11月首周,受淡旺季交替和高位铝价压制的影响,下游开工受到一定抑制,各主流消费地出库量出现了不同程度的下滑。但受新疆积压因素、国内铝棒供应端减产频频和汽运货占比、隐性库存持续上升的影响,国内铝棒去库仍然持续。据SMM统计,截至11月7日,国内铝棒社会库存为10.71万吨,较上周四去库0.71万吨,较本周一去库0.35万吨。同比来看,较去年同期高出0.21万吨,仍处于近三年同期高位的位置。SMM预计,目前国内铝棒处于供需双弱的格局中,但据悉新疆地区发往湖州等地的铝棒在途已经获批,但因发运仍然不畅,预计近期到货虽略有增量但造成的压力有限,进入11月,国内铝棒库存或将保持10-15万吨区间内持稳运行为主,但需注意后续在途货抵达后国内铝棒出现的累库风险。后期库存节奏是否会有所变化,仍需密切关注高位铝价下游的消费情况和主流货源地的发运是否流畅。

铝棒加工费方面,本周因基价大幅上行,持货商争相抢跑出货,而下游采购意愿愈发冷淡的影响,三地加工费表现出现断崖式下滑。其中,佛山地区φ120铝棒较上周四大跌160元/吨,现报120元/吨;无锡地区φ120铝棒较上周四同样下跌90元/吨,现报140元/吨;南昌地区φ120铝棒较上周四下跌120元/吨,现报60元/吨。SMM预计,因铝基价持续高位偏强运行,叠加在途货增加和消费淡季因素的影响,国内铝棒供需格局渐趋偏弱,预计第四季度的铝棒加工费还是难以出现明显上涨的动力。

下游需求端,本周高位铝价叠加淡旺季需求切换,11月国内铝型材新增订单减少,本周国内铝型材开工下滑0.90个百分点,至49.50%。分地区来看,据SMM调研了解,华南地区铝型材需求转淡明显,这与该地区建材为主的业务结构有关。工业铝型材方面,3C板块下行明显,汽车与光伏需求相对稳定,且由于长时期“贴钱生产”光伏型材头部企业也与组件厂谈价,加工费小幅上行。整体来看,目前高位铝价下,终端观望少采,开工率预计难有起色。

综合来看,国内电解铝市场供应端整体持稳为主,云南地区减产预期基本落空,且11月进入淡季阶段,国内铝水比例或将回调。需求端,淡旺季过渡阶段,铝下游开工因环保等问题出现间歇性走弱,且从企业在手订单的情况调研了解,未来铝下游开工或存继续下滑风险。短期宏观面不确定性因素较多,国内铝供应端增速放缓且低库存高成本的基本面维持,短期铝或维持偏强震荡为主,但仍需密切关注后续下游开工情况,关注在途货量的变化和铸锭量的动态调整。据SMM调研分析,预计后续待运输恢复正常后铝社会库存或将有较明显增量出现但近期带来的压力仍然有限。SMM预计,11月初国内铝锭库存在新疆发运不畅的背景下,仍有望保持稳中小降的趋势,国内铝锭库存将围绕55-65万吨附近运行,且近五年同期低位的水平仍有望延续。后期库存节奏是否会有所变化,仍需密切关注高位铝价下游的消费情况和主流货源地的发运是否流畅。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张