下载App

下载App

【SMM分析:10月多地区环保管控部分企业受限 新项目释放产量开工率维持高位】在10月份,环保管控措施导致多个地区的预焙阳极生产出现了小幅下滑。然而,由于西北地区的新项目逐步释放产能,整体供应呈现增长趋势。尽管行业的盈利状况......

SMM 11月10日讯:

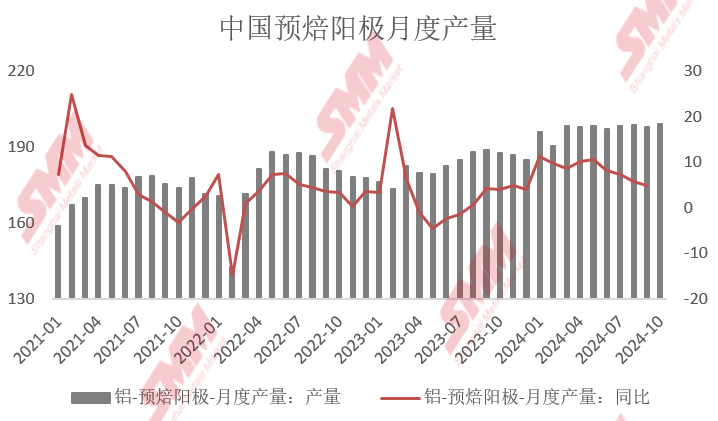

据SMM调研统计,我国2024年10月预焙阳极产量为199.24万吨,同比上涨6.06%,环比增加0.60%,其中配套预焙阳极产量88.04万吨,商用预焙阳极产量111.20万吨。2024年我国预焙阳极累计产量达到1972.95万吨,同比增长8.22%。

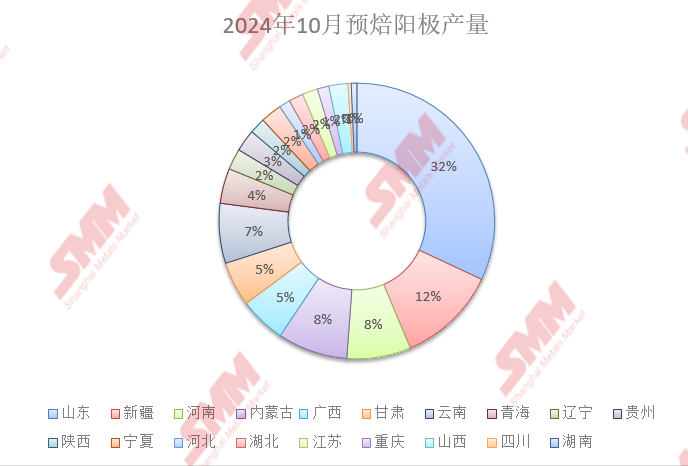

2024年10月份国内预焙阳极企业开工情况变动不大,月内河南、河北及山东部分地区因重污染天气应急管控,产量受限略有下调,据SMM了解多数企业煅烧以及焙烧工序均受到不同程度的影响,另西北地区新项目产量持续释放。本月配套企业开工为81.93%,商用企业开工为77.85%。整体来看,SMM统计10月份行业开工率为79.60%,环比上个月上调了0.60个百分点。

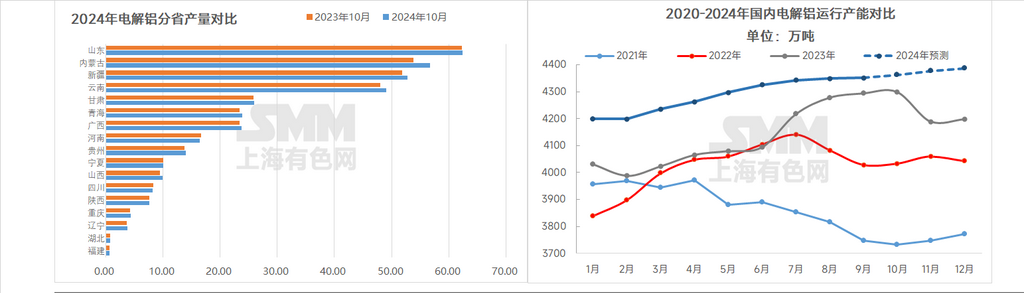

国内需求方面:截止10月份底,SMM统计国内电解铝建成产能约为4556万吨,国内电解铝运行产能约为4362万吨左右,行业开工率同比增长0.64个百分点至95.74%。四川、贵州早前技改产能复产与新疆某新增产能通电对本月运行产能带来贡献,此外,内蒙某置换项目也在稳步进行中。进入2024年11月份,复产与新增产能爬产带动国内电解铝运行产能进一步走高,但由于河南某电解铝厂停槽技改预计影响7-8万吨/年产能,11月国内整体运行产能增量有限,SMM预计11月底国内电解铝年化运行产能达4377万吨/年。

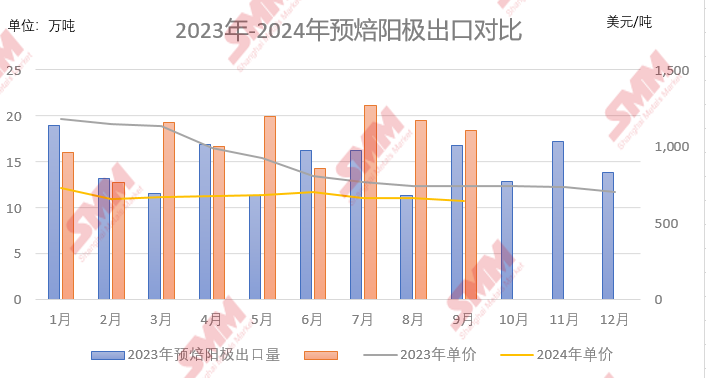

海外需求方面:2024年9月我国预焙阳极出口量略有下滑但仍维持较高水平,其中出口阿联酋的订单减量明显,减少1. 41万吨;出口至加拿大的订单增量较大,增加1.79万吨。预焙阳极的出口价格因受到国内原料市场疲软的影响,9月出口价格持续下调。10月谷内预焙阳极原料市场仍处于疲软态势,预焙阳极出口价格稳中下调。

简评:在10月份,环保管控措施导致多个地区的预焙阳极生产出现了小幅下滑。然而,由于西北地区的新项目逐步释放产能,整体供应呈现增长趋势。尽管行业的盈利状况依然不乐观,多数企业只是勉强达到收支平衡,部分企业甚至出现了轻微的亏损,但下游需求依然强劲,订单充裕,保持了行业整体高位的开工率。综合来看,虽然行业盈利情况不佳,且北方地区即将迎来采暖季,环保管控措施将会更加频繁,但下游需求仍表现良好,且新项目的投入将有助于稳定市场。预计预焙阳极的整体开工率将保持相对稳定。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张