下载App

下载App

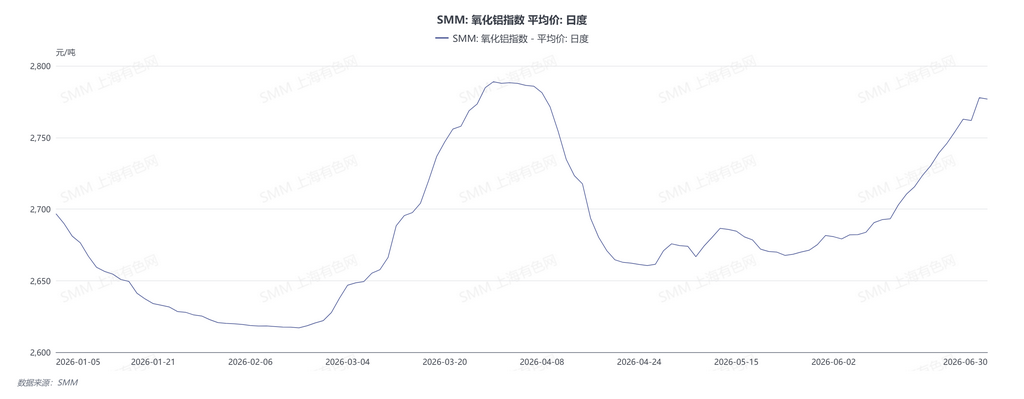

2026年上半年,国内氧化铝市场整体呈现“价格宽幅震荡、供应压力延续、成本支撑增强、库存高位累积”的运行特征。价格方面,氧化铝现货在供应过剩与阶段性扰动之间反复切换,低点出现在2月中旬的2610元/吨附近,高点则分别出现在3月末和6月中旬的2790元/吨左右,区间波动约180元/吨。供应端虽受到检修、环保、合规停产及设备问题扰动,但新增产能持续释放,截至6月末,全国氧化铝建成产能已升至约11,842万吨/年,较年初增加约810万吨。与此同时,海外氧化铝大量流入,1–5月我国累计净进口氧化铝48.4万吨,叠加国内库存高位累积,市场供需宽松压力仍然突出。

一、价格:宽幅震荡,阶段性扰动放大行情

2026年上半年,氧化铝价格并未形成单边趋势,而是在供应过剩和突发扰动之间反复切换。年初,市场曾因氧化铝行业“反内卷”政策预期升温,带动期货盘面偏强运行,现货价格也获得一定支撑。但进入1月后,随着供应过剩和库存累积压力重新显现,市场情绪转弱,氧化铝价格持续下行。

2月中旬,氧化铝价格一度回落至2610元/吨左右,价格中枢降至2620元/吨附近。按照当时成本水平测算,多数氧化铝企业已处于亏损状态,市场悲观情绪较浓。随后,2月末地缘冲突推升有色金属板块情绪,叠加北方某大型氧化铝企业因合规问题关停近300万吨运行产能,局部市场短期供应偏紧,价格快速反弹。

3月,北方供应扰动仍未在短期内解决,库存出现阶段性去化,贵州部分氧化铝企业因经营压力停产,也进一步强化市场对供应收缩的预期。氧化铝价格因此持续走高,并在3月末升至2790元/吨附近。进入4月后,广西新投产能开始释放,部分前期停减产企业陆续复产,市场重新回到供应宽松逻辑,价格随之回落。

5月末至6月,价格再次反弹。一方面,广西某大型氧化铝厂因设备问题阶段性停产,短期扰动供应;另一方面,几内亚铝土矿配额政策持续发酵,矿端担忧推升市场情绪。叠加盘面资金热度较高,现货价格跟随上涨,并在6月中旬再次升至2790元/吨左右。

二、产量:检修扰动不断,新增产能仍是主线

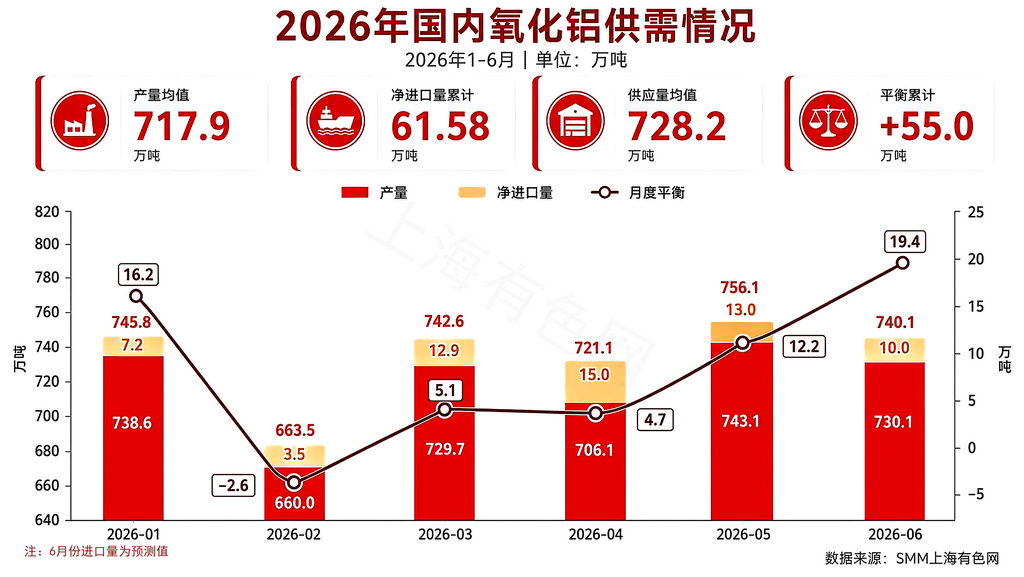

2026年上半年,国内冶金级氧化铝产量整体呈现“先降后稳、检修扰动与新增产能释放并存”的运行特征。年初受阶段性检修、环保管控及春节前后生产节奏影响,行业产量明显承压;进入二季度后,广西等地新增产能陆续释放,南方地区产量有所修复,但北方地区检修、产线升级及环保因素仍对供应形成阶段性扰动,整体供应过剩格局并未改变。

从产能变化来看,上半年国内氧化铝建成产能持续抬升,由1月末的约11,032万吨增至6月末的约11,842万吨/年,新增产能主要集中在广西等地区。不过,由于部分新投项目仍处于试生产或爬坡阶段,叠加多地企业检修、减产及产线升级,运行产能并未同步大幅上行,整体维持在8,500万至8,800万吨/年区间震荡。

分月来看,1月国内氧化铝产量环比、同比均出现下降,主要受北方例行检修、河南环保管控以及贵州、广西等地年度检修影响。2月产量进一步回落,一方面是企业集中检修和减产,另一方面也受到自然天数较少影响。3月总产量环比回升,但日均产量仍有下滑,显示新增产能尚未形成有效产出,而贵州、广西及山西等地检修和产线调整仍压制开工水平。

进入二季度,4月产量环比再度下降,山东地区负荷提升,但山西、河南受产线升级及矿石品质问题影响,产量维持低位。5月在南方新增产能释放和贵州部分企业复产带动下,总产量环比回升,但北方集中检修拖累日均产量表现。6月新增产能继续释放,广西新投项目第二条产线带动南方产量提升,但山西环保因素导致部分产能阶段性压减,对增量形成抵消,最终当月产量环比小幅下降、同比略有增长。

整体来看,上半年氧化铝供应端虽然频繁受到检修、环保、矿石供应等因素扰动,但新增产能释放预期始终对市场形成压力。尤其是二季度以来,广西新投产能逐步爬坡,叠加前期检修产能陆续恢复,市场对后续供应增加的担忧升温。

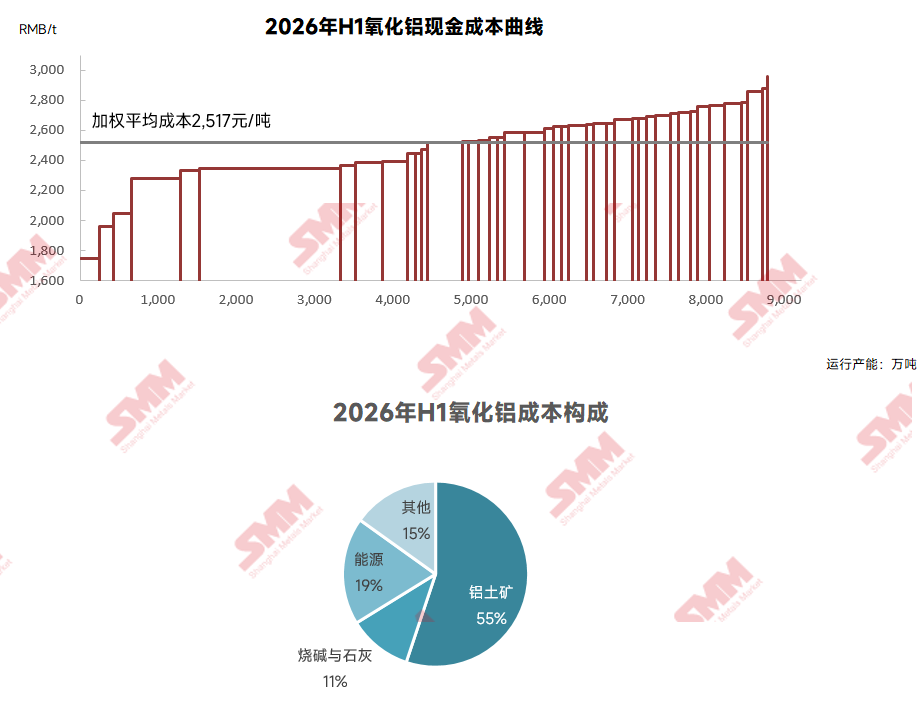

三、成本:先降后升,矿端支撑逐步增强

2026年上半年,氧化铝成本端整体呈现先降后升的走势。年初,铝土矿与烧碱价格同步回落,氧化铝企业成本压力明显缓解;但进入3月后,进口矿价格开始持续抬升,叠加烧碱价格阶段性走强,氧化铝成本重心重新上移。二季度后期,虽然烧碱价格有所回落,但铝土矿价格继续偏强,成为支撑氧化铝成本上行的主要因素。

一季度初,成本下行主要来自原料价格回落。铝土矿方面,国产矿供应虽未完全恢复,但氧化铝厂原料库存较为充裕,叠加氧化铝现货价格偏弱,矿价承压下行。进口矿方面,海外市场成交清淡,下游采购意愿偏低,几内亚矿价格一度回落至61–62美元/吨附近,同时人民币汇率走强进一步降低进口成本。烧碱方面,国内市场受产能过剩和氧化铝价格走弱影响,长协价格普遍下调,进一步带动氧化铝生产成本下移。

进入3月至4月,成本端开始明显反弹。铝土矿价格由弱转强,进口矿受到海运费上涨、几内亚燃料供应紧张、矿山控制出货以及配额政策预期等因素影响,CIF价格持续抬升。相比年初61–62美元/吨附近的低位,3–4月进口矿价格重心明显上移,并逐步向高位运行。与此同时,烧碱价格阶段性走强,成为推动成本上行的另一重要因素。受中东地缘冲突影响,烧碱出口需求增加,山东等地区价格率先上涨,并向内陆及南方市场传导,氧化铝企业液碱采购成本明显上升。

5月以后,烧碱价格从高位回落,部分缓解了氧化铝企业成本压力。由于前期烧碱价格涨幅较大,氧化铝企业加强成本控制,各地区长协价格陆续下调,其中山西、河南、广西等主产区均出现不同程度回落。不过,烧碱在氧化铝总成本中的占比相对有限,其价格下行对整体成本的缓解作用并不充分。

相比之下,铝土矿在二季度后期对成本的支撑进一步增强。5–6月,几内亚铝土矿CIF价格已涨至70美元/吨左右,较年初低位上涨约8–9美元/吨,涨幅约13%–15%。国产矿方面,6月山西矿难导致部分矿山开采受限,区域供应趋紧,国产矿价格小幅抬升约10–30元/吨;进口矿方面,几内亚逐步进入发运淡季,海外矿出港量下降,叠加前期海运费高位运行及配额政策扰动,进口矿价格仍有上行压力。

从成本区间来看,上半年氧化铝加权平均完全成本大致经历了由2,510–2,620元/吨附近,逐步上移至2,700元/吨以上的过程,成本重心上移约150–200元/吨。

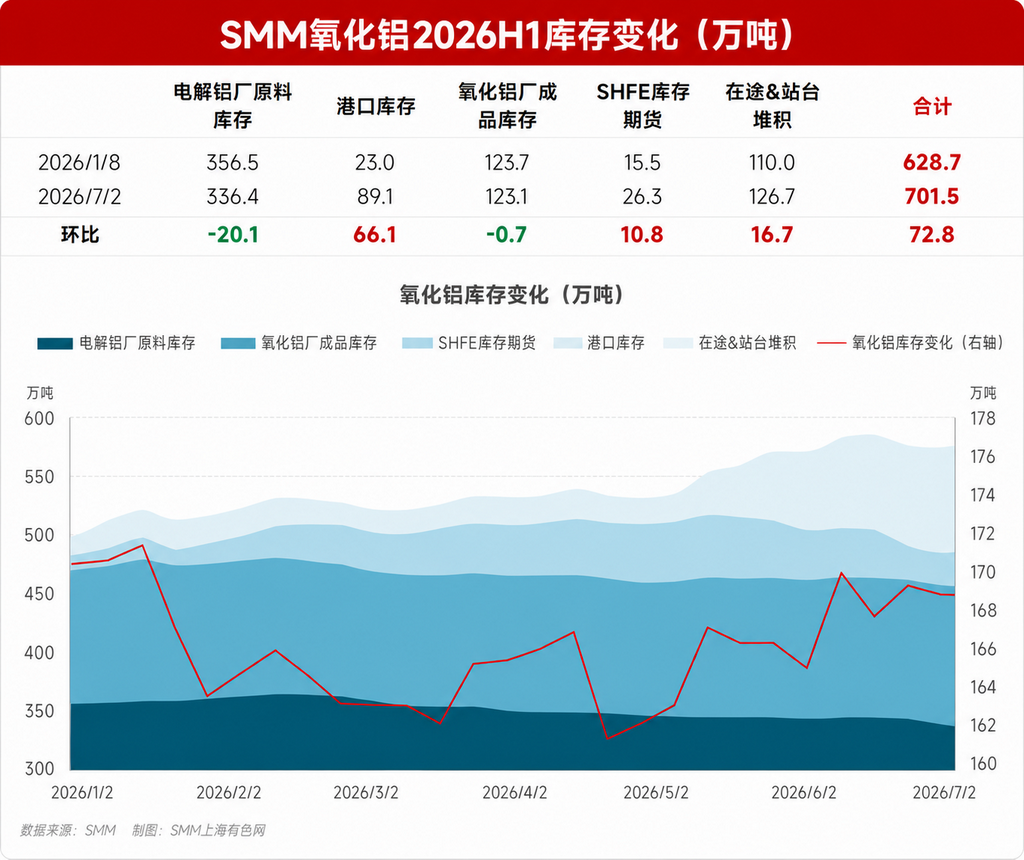

四、库存:总库存高位抬升,港口压力最为突出

2026年上半年,国内氧化铝库存整体呈现先小幅波动、后持续累积的走势。年初,在氧化铝厂检修增多、行业开工率下降的影响下,供应端有所收缩,库存累积速度一度放缓。春节后,北方部分企业检修和减产继续影响产出,叠加电解铝厂季节性消耗,市场曾出现短暂去库,氧化铝厂内库存和电解铝厂原料库存均有所下降,市场情绪较年初略有改善。

但这种去库并未持续。进入3月后,随着广西新建氧化铝项目逐步投产、进口氧化铝陆续到港,国内库存重新转入累积通道。供应端虽然仍有部分检修扰动,但新增产能释放与海外货源流入共同抬升市场供应压力,库存累积范围从厂库逐步扩展至港口、期货仓单及在途环节。尤其是港口库存增长较为明显,成为上半年库存增加的主要来源之一。二季度库存压力进一步显现。4月全国氧化铝总库存已升至649.7万吨,虽然电解铝厂和氧化铝厂厂内库存阶段性回落,但上期所库存和在途库存增加,抵消了部分去库影响。5月以后,海外氧化铝集中到港叠加广西新投产能开始出货,全国总库存快速升至688.7万吨,其中港口库存大幅增加,显示进口资源对国内市场的冲击明显增强。

截至7月初,全国氧化铝总库存进一步升至701.5万吨,虽然环比增幅明显放缓,但库存绝对水平仍处高位。从结构看,电解铝厂因氧化铝价格处于高位,主动压降原料库存;氧化铝厂厂内库存整体变化有限,山西地区检修减产与南方地区增产形成对冲;港口库存则继续增加至89.1万吨,说明海外货源仍在持续流入国内市场。

整体来看,上半年氧化铝库存并未形成有效去化,反而在新增产能释放和进口货源冲击下持续抬升。库存压力的核心已不单纯来自氧化铝厂厂内累库,而是更多体现为港口库存、在途库存和期货仓单等流通环节库存增加。

五、进出口:净进口强化,海外资源加重国内供应压力

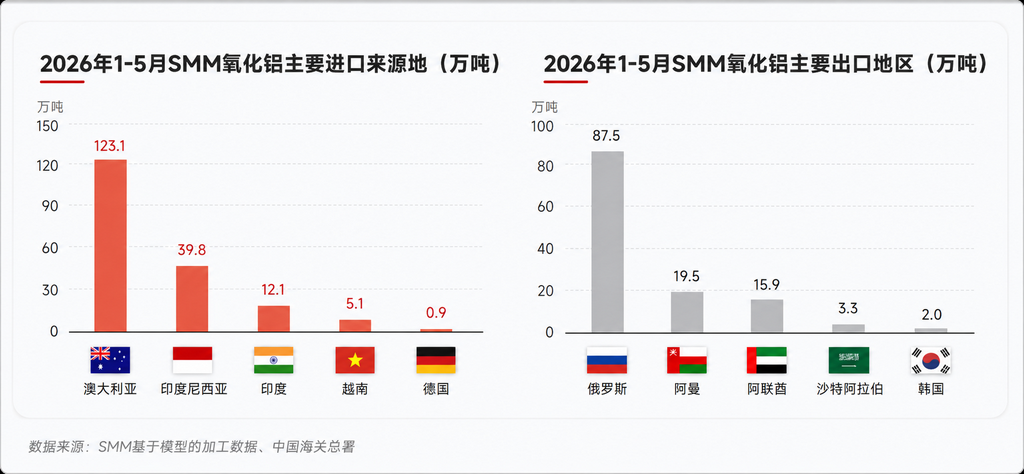

2026年上半年,我国氧化铝进出口格局明显转向净进口。1–5月,我国累计进口氧化铝182.8万吨,同比增加995.1%;累计出口134.4万吨,同比增加14.7%;累计净进口48.4万吨。相比2025年全年约97万吨的进口规模,今年前五个月进口量已明显超过去年全年水平。

进口来源主要集中在澳大利亚和印度尼西亚。1–5月,我国自澳大利亚进口123.1万吨,占进口总量67.3%;自印度尼西亚进口39.8万吨,占比21.8%,两国合计占比接近九成。进口大幅增加,一方面源于国内外价差扩大,进口窗口持续开启;另一方面,中东地缘冲突改变部分海外货源流向,部分氧化铝转而流入中国市场。

出口方面,俄罗斯仍是我国氧化铝第一大出口目的地。与此同时,对阿曼、阿联酋、沙特等地区出口增加,更多反映出我国港口转口贸易活跃。后续若中东贸易通道逐步恢复,转口需求或有所回落,但海外资源对国内市场的冲击仍需持续关注。

下半年展望:供应压力仍在,价格或维持区间震荡

展望下半年,氧化铝市场预计仍将围绕“供应压力”和“成本支撑”展开。一方面,广西等地新增产能仍有继续释放预期,前期检修产能也存在恢复可能,叠加海外氧化铝资源仍可能流入国内,供应宽松格局短期内难以明显扭转。另一方面,铝土矿价格偏强、国产矿供应受限以及几内亚矿端政策扰动,或继续对氧化铝成本形成支撑,限制价格下方空间。

从价格来看,下半年氧化铝价格大概率仍以震荡运行为主。若新增产能释放顺利、进口窗口持续开启,价格上方将继续受到库存和供应压力压制;但若国产矿供应偏紧、进口矿价格继续上行,或企业亏损后主动检修增加,价格也存在阶段性反弹可能。

从供应来看,新增产能释放仍是下半年主要压力来源。广西等地新投产能若继续爬坡,将进一步增加市场供应;但在利润收缩、矿石供应扰动及环保因素影响下,部分企业也可能通过检修或降负荷来调节产量。因此,下半年供应端虽然总体偏宽松,但阶段性扰动仍会频繁影响市场情绪。

从成本来看,铝土矿仍是最关键变量。当前几内亚矿价格已处高位,后续仍需关注发运淡季、配额政策、海运费变化及国产矿供应情况。若矿价继续上涨,氧化铝成本重心或进一步抬升,对价格形成底部支撑。烧碱方面,若供应维持宽松,预计价格对成本端的影响相对有限。

从库存和进出口来看,高库存仍将压制市场。上半年港口库存明显增加,说明海外货源对国内市场的冲击较强。若下半年进口窗口继续打开,港口库存和在途库存仍可能保持高位。不过,随着中东贸易通道逐步恢复,前期因地缘冲突带来的转口需求或有所回落,出口端增量可能放缓。

综合来看,下半年氧化铝市场仍难摆脱宽松格局,价格上方受新增产能、进口资源和高库存压制,下方则受铝土矿成本和企业减产预期支撑。预计氧化铝价格将维持区间震荡走势,后续重点关注新增产能释放节奏、铝土矿价格变化、企业检修情况以及海外货源流入节奏。

(以上信息基于市场采集及上海有色网研究小组综合评估后得出,文中所提供的信息仅供参考。本文并不构成投资研究决策的直接建议,客户应当谨慎决策,勿以此代替自主独立判断,客户所作出的任何决策与上海有色网无关。)

数据来源:SMM 点击SMM行业数据库了解更多信息

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张