下载App

下载App

铝锭库存方面,因12月下旬以来新疆地区发运基本恢复正常,除正常的厂库和站台周转库存以外,目前疆内的积压量已基本得到消耗。进入1月,据SMM统计,截至2024年1月6日,SMM统计国内电解铝锭社会库存49.5万吨......

铝锭库存方面,因12月下旬以来新疆地区发运基本恢复正常,除正常的厂库和站台周转库存以外,目前疆内的积压量已基本得到消耗。进入1月,据SMM统计,截至2025年1月6日,SMM统计国内电解铝锭社会库存49.5万吨,国内可流通电解铝库存36.9万吨,较上周四增加0.8万吨,这是自12月9日以来,国内铝锭再度出现累库。同比来看,当前国内铝锭库存较去年同期仍高出3.6万吨。出库方面,据SMM统计,上周国内铝锭出库量环比再度大幅下降2.13万吨至10.86万吨,尽管部分受到元旦假期的影响,但随着年底部分下游已进入放假或准放假的阶段,12月下旬出库创出的年内新高仿佛“昙花一现”,近两周铝锭出库量大幅回撤,回归至年末淡季的正常水平。

电解铝供应端,进入2025年1月份,国内电解铝运行产能持稳运行,早前减产产能对产量的消极影响凸显,SMM获悉目前暂无更多企业计划减产,12月底国内电解铝年化运行产能持平在4353万吨/年。月内多地地区铸锭比例增加,行业铝水比例环比下降1.22个百分点,同比下滑1.99%。根据SMM铝水比例数据测算,12月份国内电解铝铸锭量同比增加8.23%至103万吨附近。临近春节假期,下游需求走弱,部分棒厂减产,预计1月铝水比例再度降低至70%左右。

因此,春节前后国内整体铝锭的供应压力不容忽视,尽管12月铝价进入回调阶段后对现货出库的带动作用超出预期,但因整体国内铝需求淡季氛围依旧,年底部分下游已进入放假或准放假的阶段;同时,两万下方的铝价或成为春节前后这段时间的常态,下游采兴已逐渐减退,后续铝锭出库再走强的可能性已然不大。到货方面,随着近期新疆发运恢复正常已有一段时间,预计近两周将迎来集中抵达的高峰,现货市场压力或骤增,累库拐点或将逐步得到巩固。SMM预计,随着铝锭累库拐点的初步出现,1月后续国内铝锭库存或将进入持续性累库阶段,春节前夕国内铝锭或将累库至55-60万吨。密切观察年末放假前下游开工的变化情况、以及铝价进入回调阶段后对现货出库的带动作用是否持续。

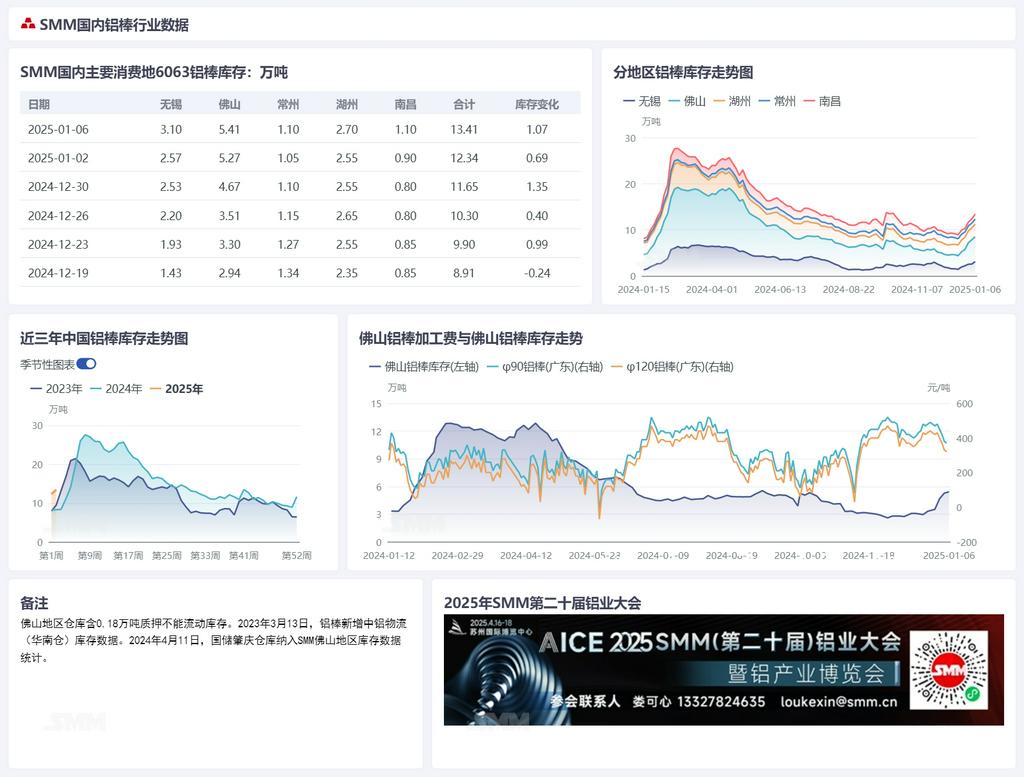

再看铝棒库存。先看供应端,据SMM刚刚结束的12月的铝水棒月度调研,12月国内铝水棒产量虽有回落但回落幅度低于预期。2024年12月(31天)全国铝水棒总产量146.5万吨,环比2024年11月(30天)减少1.2万吨,降幅为0.81%;同比去年同期增加16.2万吨,增幅为12.4%。国内12月铝水棒开工率为56.4%,环比下降0.4%。进入1月上旬,因国内铝棒供应端暂未听说有进一步的减量出现,到货情况持续维持宽松状态,据SMM统计,截至1月6日,国内铝棒社会库存为13.41万吨,较上周四再大幅累库1.07万吨,自12月23日铝棒累库拐点出现以来,国内铝棒累库速度每周均超过万吨。同比来看,较去年同期差距进一步拉开至5.11万吨,出库方面, 上周铝棒出库量环比减少0.66万吨至3.51万吨,尽管是受到元旦假期的影响,但后续的铝棒出库表现亦难言乐观。仍处于近三年同期高位的位置。

因前段时间粤沪价差走扩后,华南地区除常规性的广西、贵州、云南等西南地区货源外,宁夏、新疆、青海等北方货源也闻风而动,致使华南市场铝棒的供需格局面临崩塌,加工费快速下行且难觅支撑。因此,加工费仍坚挺在相对高位的无锡、南昌地区周末出现集中到货的情况,其中无锡和南昌分别累库0.53万吨和0.2万吨。因铝型材板块淡季氛围渐趋浓厚,铝型材开工率维持偏弱运行,节前备货力度难言理想。伴随着下游厂家纷纷进入节前放假和准放假阶段,国内铝棒市场格局或呈现供过于求的状态,且新疆地区发运改善明显,发往华东、华南等地的铝棒在途存在明显增量预期,随着后续在途的持续集中抵达,SMM预计,1月国内铝棒库存或将持续累库,春节前夕国内铝棒或将累库至18-20万吨。

铝棒需求端,近一周国内铝型材开工率录得47.0%,较上周下滑0.6%。具体来看,建筑型材淡季氛围愈显浓厚,12月华南地区接到年末赶工工程订单现已基本完成,部分龙头企业反馈在手订单减少,带动开工率明显下滑,预计随着春节假期临近,开工率降持续回落。工业型材方面,汽车型材订单量稳中向好,主要系下游需求仍在,叠加春节备货考虑,相关型材厂仍能接到部分新增订单,对其开工率形成支撑;光伏型材淡季氛围浓厚,龙头企业开工率也出现明显下行。整体来看,临近春节假期,部分小型企业已出截单与放假计划公告,中大型企业仍正常生产中,预计铝型材行业开工率逐步走弱。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张