下载App

下载App

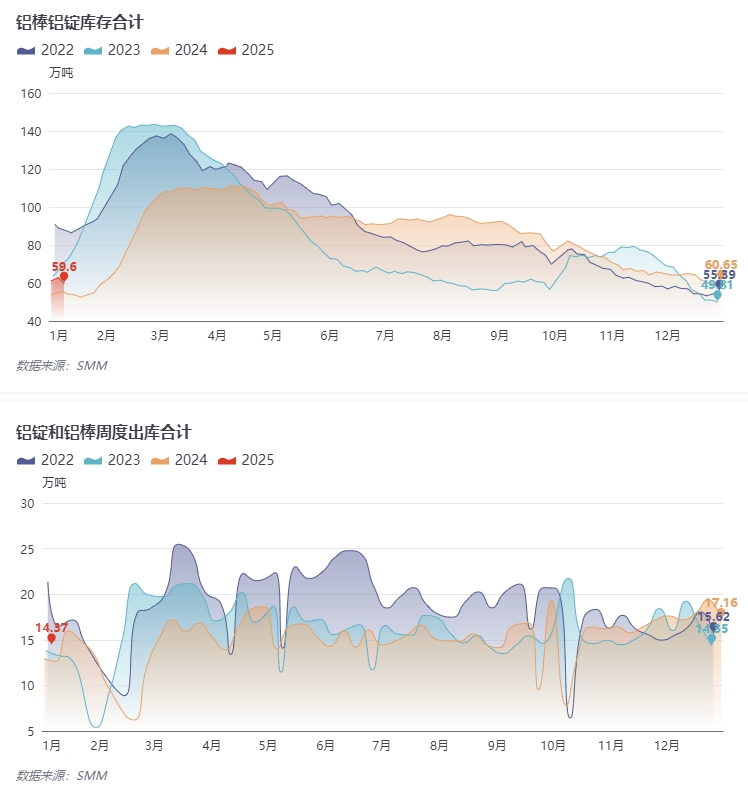

周中国内铝锭逆势大幅去库,这无疑超出了大部分人的预期。据SMM统计,截至2025年1月9日,SMM统计国内电解铝锭社会库存45.9万吨,国内可流通电解铝库存33.3万吨,较本周一减少3.6万吨,较本周四减少2.8万吨。同时,尽管沪铝表现似乎“后知后觉”...

周中国内铝锭逆势大幅去库,这无疑超出了大部分人的预期。据SMM统计,截至2025年1月9日,SMM统计国内电解铝锭社会库存45.9万吨,国内可流通电解铝库存33.3万吨,较本周一减少3.6万吨,较上周四减少2.8万吨。同时,尽管沪铝表现似乎“后知后觉”,但周中的去库对铝价表现的支撑和提振表现毋庸置疑,截至今日收盘,沪铝主力2502合约逼近两万大关,收报19945元/吨,较日内低点涨超300元/吨。

周中超预期的库存表现,对近期的铝价表现是机遇还是“最后的疯狂”?让我们先来看看这波库存快速下降的原因:

(1)精废价差不足,原铝替代废铝规模扩大。目前废铝流通仍不宽裕,且考虑到废铝贸易商通常比下游企业更早进入春节假期,下游利废企业积极备库存,为废铝价格提供一定支撑。近期精废差不断收窄叠加反向开票政策的执行,导致用废铝的下游大量使用纯铝。因此国内铝锭出库走强,反映下游逢低增加了原铝铝锭的备货量,在完成所需的原铝备货的同时替代了原来废铝的部分,保证了节后复工的原材料库存。

(2)周中到货偏少,为大幅去库创造条件。因国内铝棒供应端暂未听说有进一步的减量出现,1月上旬国内的铸锭量暂未出现增幅。尽管近期新疆发运恢复正常已有一段时间,但观测历史数据,一般情况下,周中国内整体到达量都不多。据SMM调研和仓库反馈,预计本周末过后,下周到达量会有所增加。

(3)据SMM调研,大多数下游企业计划在下周(14/15号)开始放假,下游最近提货多是提前备货,在价格相对较低时开始建仓,减少备货成本,各地贸易商也出现了为清库存而在年前加速出库的现象。但各地的现货市场表现亦存在一定差异:

华东地区,周内现货维持小贴水状态。虽然了解到下游光伏厂家正在积极备货,但近期实际的生产情况和开工率并不太理想。汽车行业近期表现仍然较好,但其他行业开工表现则不如人意。

中原地区,周内现货贴水呈现收窄向好态势。主要受益于近期环保解封,下游企业的补库需求有所增加,现货交易较活跃,持货商顺势挺价。同时,1月份板带箔下游的新增订单,加上因11月份抢出口而搁置的积压订单集中生产,赶在春节前进行交付。然而,价格支撑的动能可能无法持久,因为新的管控措施或将于1月中旬开始实施。

华南地区,在到货增加和下游放假预期下,升水一直在急速收窄。按贸易商的原话来说,假期前现货的高升水确实无法维持,近段时间特别是铝棒真是“以价换量”硬塞给下游的。同时,这周华南的去库幅度相比华东并不大,库存表现总体仍然相对稳定。

综上所述,因春节前后国内整体铝锭的供应压力不容忽视,尽管12月以来铝价进入回调阶段后对现货出库的带动作用超出预期,但因整体国内铝需求淡季氛围依旧,年底部分下游已进入放假或准放假的阶段,下游采兴或将逐渐减退,1月中下旬铝锭出库再走强的可能性已然不大。同时,相较于库存数据,当前铝价下行的主要推动力仍是成本端——氧化铝期现货的重心崩塌预期,铝价重心位于两万下方或成为春节前后这段时间的常态。到货方面,随着近期新疆发运恢复正常已有一段时间,预计近两周将迎来集中抵达的高峰,现货市场压力或骤增,累库拐点或将重新得到巩固。SMM预计,尽管周中超预期去库,且暂不排除1月上半月仍有继续去库的可能性,但1月后段国内铝锭库存或仍将进入持续性累库阶段,春节前夕国内铝锭或将累库至50万吨上方。密切观察年末放假前下游开工的变化情况、以及节前国内供应端铝水比例的动态调整。

因国内铝棒累库要先于铝锭,再看铝棒库存对国内整体铝库存的扰动。据SMM统计,截至1月9日,国内铝棒社会库存为13.70万吨,较本周一继续累库0.29万吨,较上周四再大幅累库1.36万吨,自12月23日铝棒累库拐点出现以来,国内铝棒累库速度每周均超过万吨。先看供应端,据SMM月度调研,12月国内铝水棒产量虽有回落但回落幅度低于预期。2024年12月(31天)全国铝水棒总产量146.5万吨,环比2024年11月(30天)减少1.2万吨,降幅为0.81%;同比去年同期增加16.2万吨,增幅为12.4%。国内12月铝水棒开工率为56.4%,环比下降0.4%。进入1月上旬,因国内铝棒供应端暂未听说有进一步的减量出现,到货情况持续维持宽松状态,同比来看,较去年同期差距进一步拉开至5.40万吨。

因前段时间粤沪价差走扩后,华南地区除常规性的广西、贵州、云南等西南地区货源外,宁夏、新疆、青海等北方货源也闻风而动,致使华南市场铝棒的供需格局面临崩塌,加工费快速下行且难觅支撑。因此,加工费仍坚挺在相对高位的无锡、南昌地区周末出现集中到货的情况。因铝型材板块淡季氛围渐趋浓厚,铝型材开工率维持偏弱运行,节前备货力度难言理想。伴随着下游厂家纷纷进入节前放假和准放假阶段,国内铝棒市场格局或呈现供过于求的状态,且新疆地区发运改善明显,发往华东、华南等地的铝棒在途存在明显增量预期,随着后续在途的持续集中抵达,SMM预计,1月国内铝棒库存或将持续累库,春节前夕国内铝棒或将累库至18-20万吨。

最后,将铝锭铝棒综合起来看国内铝库存,当前国内铝产品总库存共计59.6万吨,相较去年同期仍高出近10万吨,因此同比来看,目前国内铝库存表现并非处于绝对有利的位置。尽管近期铝产品的出库表现优于去年同期,但需综合考虑近期铝价表现和今年春节较早、导致下游放假时间早于往年的影响。2025年,感谢各位客户对SMM一路以来的支持,近期SMM将发布春节假期前后铝库存对比图和节后和一季度的铝锭库存高点预测,敬请有需要的客户留意。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张