下载App

下载App

近期国内铝锭接连的逆势去库表现,仿佛总是能够真切地反映在沪铝盘面上。据SMM统计,截至2025年1月16日,SMM统计国内电解铝锭社会库存44.0万吨,国内可流通电解铝库存31.4万吨,较本周一减少1.5万吨,较上周四减少1.9万吨。特别值得关注的是...

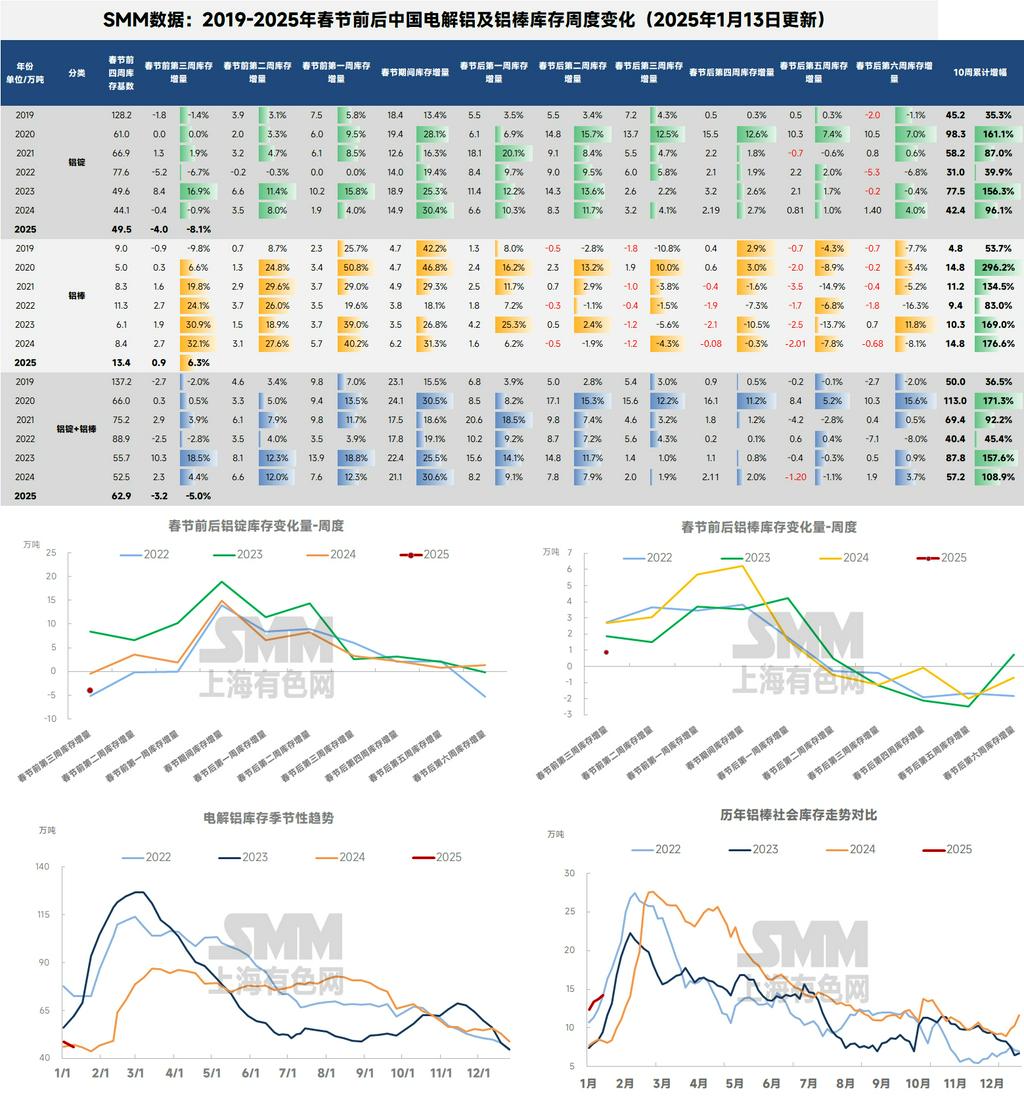

近期国内铝锭接连的逆势去库表现,仿佛总是能够真切地反映在沪铝盘面上。据SMM统计,截至2025年1月16日,SMM统计国内电解铝锭社会库存44.0万吨,国内可流通电解铝库存31.4万吨,较本周一减少1.5万吨,较上周四减少1.9万吨。特别值得关注的是,2025年首月仅仅过半,当前国内铝锭库存同比去年同期的44.1万吨已下降0.1万吨,已处于近三年同比低位的位置。

这无疑大大增强了市场对春节假期后累库或低于预期的信心,叠加昨日晚上公布的美国核心CPI意外降温,美联储年内降息希望重燃,截至今日收盘,沪铝主力2502合约收报20300元/吨,早盘一度冲高至60日均线附近,短期高点刷新至20425元/吨,环比上周再涨近500元/吨。

仔细观察周中铝锭分地区库存的去库情况,在全国去库的1.5万吨之中,巩义地区的去库量竟高达1.3万吨。分析一下全国特别是巩义地区主流货源的最新情况,SMM先从入库端给出两点本周去库的原因:

(1)青海地区铁路发运暂时停滞。据SMM调研,青海地区因铁运下浮还未得到确认,导致发运受到影响;需等待15号后,铁路新的运行图出来,才开始谈运费下浮的情况,目前仍在谈判之中,预计青海地区的货源发运需要下周才能恢复正常。目前青海地区货源运输,基本以汽运直送巩义的下游为主,因此最近当地入库量受到较明显影响。尽管去库但其实当地流通货源其实并非紧俏,现货价格所以持续快速走低。

(2)新疆地区铁路发运效率受阻。据SMM调研,目前新疆发运的铝产品还是大量在途,暂未出现集中到达,受春运影响,铁路在途时间延长。巩义某仓库反馈,预计周末会开始集中到达,下周一库存预计会有增加。

SMM再从出库端进行分析,除上周我们已提到过的:(1)精废价差不足,原铝替代废铝规模扩大。

(2)本周下游提货出库的动作仍然频频。据下游反馈,主要还是铝锭入库少 ,再叠加下周工厂陆续开始放假,前期逢低补库的开始提货出库。而本周中原地区下游的补库需求确实有超出预期的情况,总体反馈如下:“各下游在手订单还是有的,之前抢出口的订单把部分国内的订单往后移了,还有阶段性环保的影响。废铝的替代问题,阶段性还是有的,要看订单的情况,整体的废铝用量比2023年还是要多一些”。后续中原地区下游节前具体的开工表现,SMM会持续发布最新调研情况,敬请留意。

不过,尽管近期利好去库的因素确实不少,且节后库存累库预期仍在小幅下修;但SMM认为,春节前后国内整体铝锭的供应压力不容忽视,而整体国内铝需求淡季氛围依旧,本周年底下游已基本进入放假阶段;同时,铝价快速重回两万上方,下游采兴已大幅减退,后续铝锭出库走弱或已成定局。到货方面,随着近期新疆发运恢复正常已有一段时间,预计节前两周在途量将明显增加,现货市场压力或骤增,累库拐点或将在短期内得到确认。SMM预计,随着年前集中补库的结束和铝价的回升,1月下半月国内铝锭库存或将进入持续性累库阶段,春节前夕国内铝锭或将累库至50万吨附近,一季度高点或出现在85-90万吨附近,虽因12月以来铝价进入回调阶段后库存的超预期表现,一季度高点的预测值要低于此前预期的100-110万吨,但因铸锭量同比增加较明显,节后国内铝锭库存高点仍有高于去年同期的可能性。

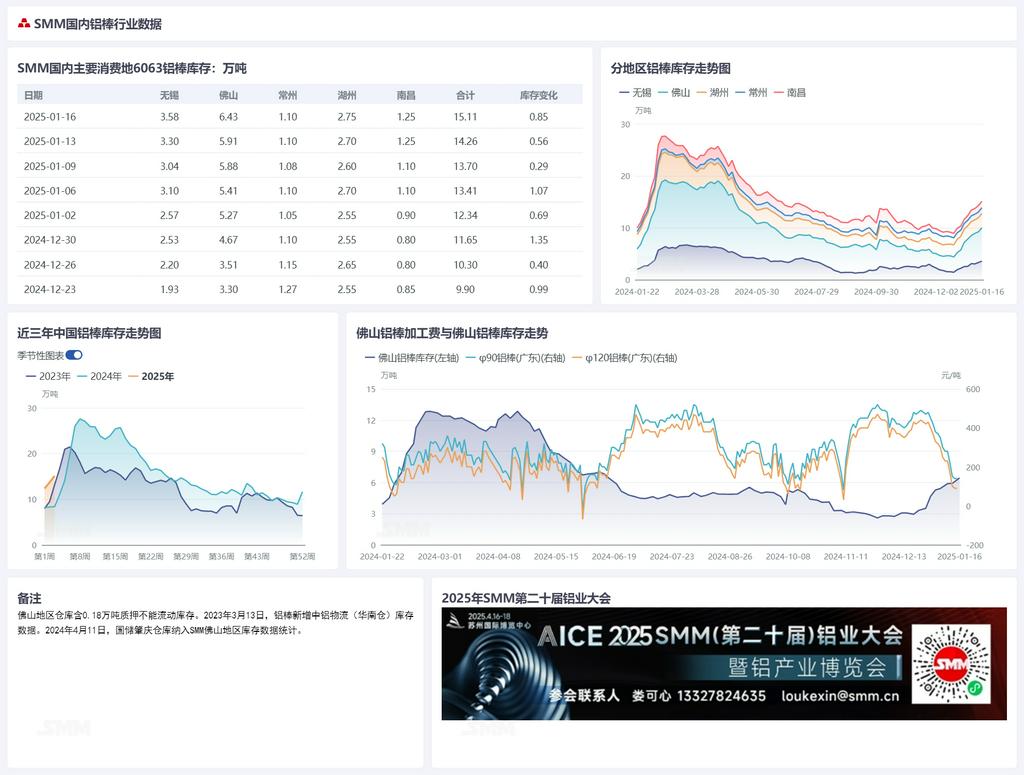

再看铝棒库存。随着下游逐渐进入放假阶段,整体流通货源持续维持宽松状态,铝棒成交亦将进入有价无市的阶段。据SMM统计,截至1月16日,国内铝棒社会库存为15.11万吨,较本周一再累库0.85万吨,较上周四再累库1.41万吨。同比来看,较去年同期差距进一步拉开至6.73万吨,仍处于近三年同期高位的位置。SMM预计,1月国内铝棒库存或将持续累库,春节前夕国内铝棒或将累库至18-20万吨,节后库存高点大约在30-35万吨附近。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张