下载App

下载App

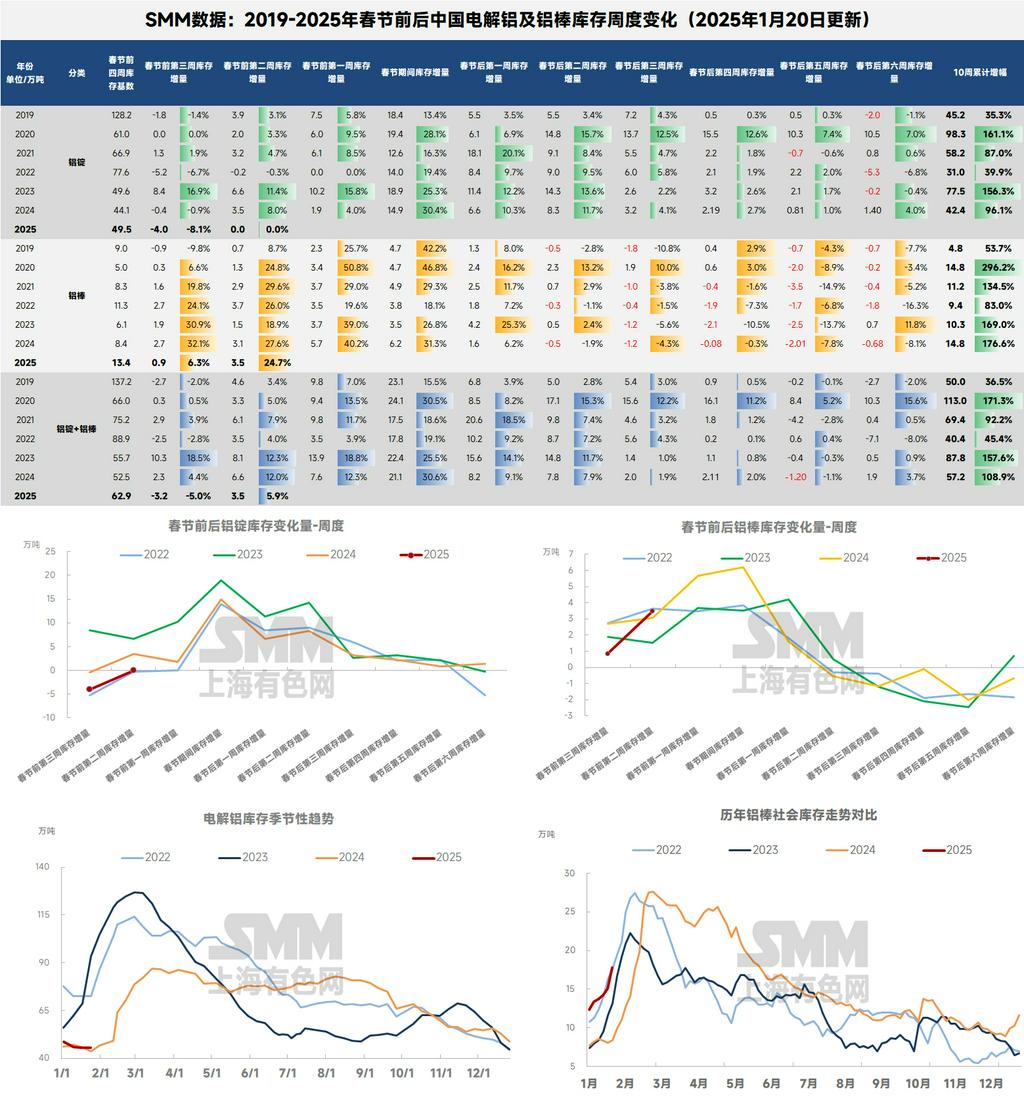

铝锭库存方面,据SMM统计,截至2025年1月20日,SMM统计国内电解铝锭社会库存45.5万吨,国内可流通电解铝库存32.9万吨,较上周四累库1.5万吨。同比来看,当前国内铝锭库存较去年同期重新高出1.8万吨,失守近三年同期低位的位置。同比来看......

铝锭库存方面,据SMM统计,截至2025年1月20日,SMM统计国内电解铝锭社会库存45.5万吨,国内可流通电解铝库存32.9万吨,较上周四累库1.5万吨。同比来看,当前国内铝锭库存较去年同期重新高出1.8万吨,失守近三年同期低位的位置。同比来看,当前国内铝锭库存较去年同期要高出1.8万吨。出库方面,据SMM统计,上周国内铝锭出库量环比大幅下降2.89万吨至12.01万吨。

据SMM调研,本周青海地区铁路发运已全部恢复正常。周末华东地区主要以新疆、青海、宁夏的到货为主,尽管到货略有增量,但因上周出库量仍然表现不错,无锡地区继续去库0.2万吨。据巩义地区的仓库反馈,周末基本已铁路新疆到货为主,其他地区的到货比较少。随着发运恢复正常,青海最近也有铁路发出到达巩义,巩义地区累库0.6万吨。华南地区到货增量较明显,且上周大中小下游企业均陆续放假减产,企业开工率回落明显,佛山地区累库0.7万吨。

SMM认为,春节前后国内整体铝锭的供应压力不容忽视,而整体国内铝需求淡季氛围依旧,年底下游已进入放假阶段;同时,铝价持续位于两万上方使得下游采兴已大幅减退,后续铝锭出库走弱已成定局。到货方面,随着近期新疆发运恢复正常已有一段时间,预计节前两周在途量将保持增加,现货市场压力或骤增,春节临近累库拐点已基本得到确认。SMM预计,随着年前集中补库的结束和铝价的回升,1月下半月国内铝锭库存或将进入持续性累库阶段,春节前夕国内铝锭或将累库至50万吨附近,一季度高点或出现在85-90万吨附近,虽因12月以来铝价进入回调阶段后库存的超预期表现,一季度高点的预测值要低于此前预期的100-110万吨,但因铸锭量同比增加较明显,节后国内铝锭库存高点仍有高于去年同期的可能性。

铝棒库存方面,尽管春节假期部分棒厂有减停产计划,但1月中旬大部分铝水棒厂仍是维持正常生产状态。随着下游企业基本进入放假状态,铝棒成交将进入有价无市的阶段,整体流通货源持续维持宽松,截至1月20日,国内铝棒社会库存为17.78万吨,较上周四累库2.67万吨,累库速度创出月内新高。同比来看,较去年同期差距进一步拉开至6.71万吨,仍处于近三年同期高位。SMM预计,1月国内铝棒库存将持续累库,春节前夕或将累库至20万吨上方,节后库存高点大约在35万吨附近。出库量方面,上周铝棒出库量环比大幅下降1.31万吨至2.90万吨。

铝棒需求端,近一周国内铝型材开工率录得35.5%,环比较下滑11个百分点,主因国内铝加工板块陆续进入春节放假周期,其中华南地区周内大中小企业均陆续放假减产,企业开工率回落明显,仅个别企业过年不停产而新增订单;山东地区样本企业计划下周放假,本周开工率也呈现弱势;华东地区汽车型材与光伏型材仍在生产中,汽车型材订单量好于去年同期,而光伏组件厂考虑春节备货下单量下滑好于预期,给予相关企业开工率支撑,预计下周备货完成后,型材厂也陆续放假。整体来看,国内铝型材企业陆续放假,开工率将呈现季节性明显走弱的态势。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张