下载App

下载App

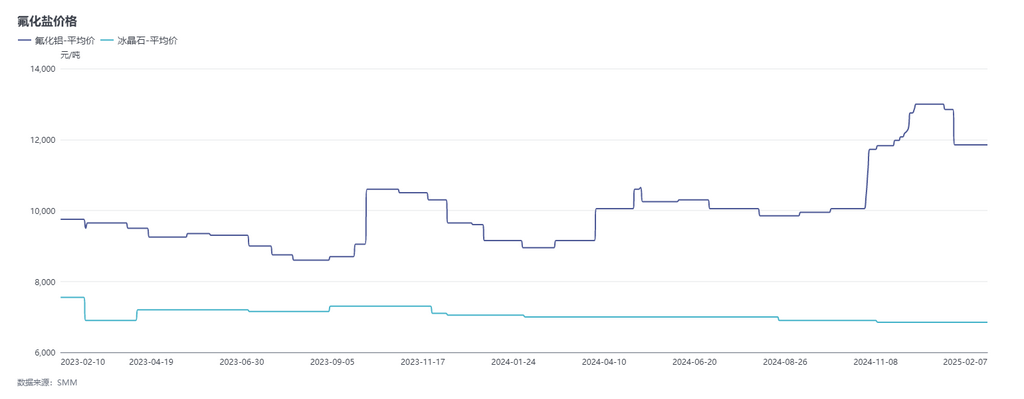

【SMM分析:成本重心不断下移 短期内氟化铝价格仍面临下行压力】周期内氟化铝企业成交情况较为冷淡,企业主要以交付订单为主,市场活跃度不足。目前氟化铝供应端虽有恢复,但需求疲软的局面难以迅速扭转,且成本端涨跌不一的走势带来了一定的不确定性。不过,随着市场逐渐消化前期库存,企业复产进度的推进以及后续可能出现的需求变化,SMM预计短期内氟化铝市场价格预计仍将面临下行压力。

SMM2月10日讯:

1月(1月7日-2月7日)周期内氟化铝原料市场有所松动,叠加下游需求疲软,氟化铝价格宽幅下调。截至目前SMM氟化铝价格收报11,200-12,500元/吨,SMM冰晶石报价6,500-7,200元/吨。

原料端萤石方面,氟化铝企业的97%萤石粉到厂价格主要集中在每吨3,450-3,800元。周期内萤石价格小幅增加为主,尽管市场整体波动不大,但随着矿企和选厂开工率逐渐降低,并受到环保政策及即将召开的全国两会影响,供给面存在一定约束,这使得萤石的供应有所限制;叠加下游氟化氢企业略有回暖,萤石粉价格仍较为坚挺。目前SMM录得97%萤石粉到厂均价为3,617元/吨,较1月7日上涨0.23%。此外,SMM获悉氟化铝其他原料氢氧化铝价格周期内持续走弱,目前SMM录得氢氧化铝出厂均价为2,435元/吨,较1月7日下调31.49%。氟化铝成本端价格松动明显,对氟化铝支撑减弱。

从供应角度来看,周期内由于氟化铝价格的显著下调,许多企业的盈利受到严重影响,部分企业甚至出现了盈利转负的局面。为了应对这种困境,企业选择停产检修,以减少运营成本和损失,但这也导致了供应的减少。进入2月后,随着春节假期的结束,部分企业陆续恢复开工,供应端较年前有所恢复。从需求方面来看,虽然电解铝运行产能有所上涨,但部分企业节前已完成本月库存备库,整体市场需求仍处于相对疲软状态。

简评:周期内氟化铝企业成交情况较为冷淡,企业主要以交付订单为主,市场活跃度不足。目前氟化铝供应端虽有恢复,但需求疲软的局面难以迅速扭转,且成本端涨跌不一的走势带来了一定的不确定性。不过,随着市场逐渐消化前期库存,企业复产进度的推进以及后续可能出现的需求变化,SMM预计短期内氟化铝市场价格预计仍将面临下行压力。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张