下载App

下载App

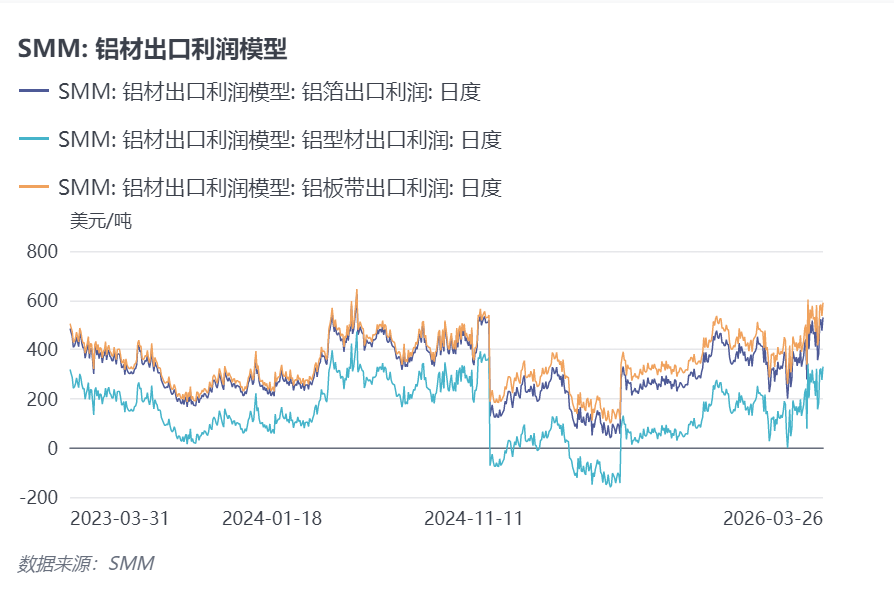

铝材出口利润节节走高 恢复至退税取消前水平【SMM分析】

2026年一季度,国内铝材出口在2024年12月出口退税取消政策的长期影响、海外需求结构分化以及霍尔木兹海峡地缘冲突突发的三重因素交织下,呈现出显著的品类分化格局...

一、核心导读和政策回顾

2026年一季度,国内铝材出口在2024年12月出口退税取消政策的长期影响、海外需求结构分化以及霍尔木兹海峡地缘冲突突发的三重因素交织下,呈现出显著的品类分化格局。铝线缆出口同比增速强势领跑,铝板带同比延续高增但后续预计承压,铝箔同比微降且短期受地缘冲击明显,铝型材则摆脱传统季节性波动、维持平稳运行。

回顾一下(突发!国内取消铝材出口退税 后市影响简析【SMM分析】_深度分析_电解铝_上海有色网),2024年11月15日,国家财政部发布《关于调整出口退税政策的公告》。此次公告执行之前,国内大部分铝材出口产品享受13%的出口退税政策,多年来因为政策方面的优惠以及中国铝材的产品优势,中国铝材在海外市场一直有质优价廉的竞争优势,该政策对我国的出口格局影响深远。SMM认为,当时该政策发布的影响包括,从短期来看,此次取消铝材出口退税,一定程度上或增加铝材出口企业的出口成本,抑制中国铝材加工企业的出口积极性。中长期来看,中国作为全球铝材重要的输出国,海外铝材在供需上存在一定的缺口,在海外没有对应的供应增量的情况下,中国铝材出口量的阶段性的减少及出口成本的增加均能推升海外铝价,内外铝价价差扩大,在不考虑汇率的情况下,国内铝材出口利润回升,再度占据相关优势,从而修复中长期中国铝材出口量。另外海外铝材产量增速有限,中国铝材仍有较好的海外机会,税收成本也将转嫁至海外买方市场。当然此次铝材出口退税的取消不涉及高附加值的铝制品等产品,也会刺激国内铝出口企业向高附加值产品出口方向发展。

经过了长达一年半时间的市场验证,SMM当时及未来对铝材出口市场的判断基本准确。结合SMM监测的近几年铝材出口利润数据来看,2022-2024年11月,铝材出口利润整体维持在正数区间,受益于13%出口退税政策,行业盈利稳定性较强,特别是铝材出口退税取消的一年内,出口利润整体维持在400-600美元/吨的高位区间;2024年12月退税取消后,利润瞬间直线暴跌,且在阵痛期内多数企业陷入亏损;2025年全年利润逐步震荡修复,特别是下半年以来随着内外盘铝价的波动节节走高,至2026年一季度,铝材出口利润已经恢复至2024年底铝材出口退税前的高位水平。

二、2026年1-2月铝材各版块出口核心表现及后续预期

各品类利润呈现明显分化,与出口表现形成高度契合。2026年1-2月作为一季度出口核心窗口期,国内铝材四大核心品类(铝线缆、铝板带、铝箔、铝型材)出口走势分化明显,既受去年同期基数、政策消化周期、利润修复节奏影响,也提前反映出海运地缘风险的潜在冲击,具体数据、特征及利润联动分析如下:

(一)铝线缆:强势高增且有望保持正增长,海外电网需求成核心驱动力

海关数据显示,2026 年 1-2 月中国铝线缆出口量总计 5.328 万吨,同比去年1-2月增长37%,出口美金总额 1.69 亿美元。从出口国来看,2026 年 1-2 月国内铝线缆出口量的稳定释放,主要得益于全球新能源项目与电网基础设施建设的集中推进。从重点出口目的地来看,需求支撑特征显著,非洲的坦桑尼亚作为 1-2 月铝线缆出口第一大目的地,第一数量总额达 7445.8 吨,占总出口量的 14.0%。其《国家能源转型计划》与《农村电力全覆盖计划》在 2026 年初进入项目集中施工期,农村电网改造与新能源配套线路建设需求激增,成为拉动出口的核心力量;此外中东地区的沙特阿拉伯出口量6983.3 吨,占比 13.1%,但随着中东战争的进一步发酵,后续海运受阻或将影响该国家后续的出口状况;出口量位列第三的澳大利亚,1-2月总计5106.2 吨,占比 9.6%,当地光伏、风电项目配套输电线路建设提速,进一步放大铝线缆进口规模。

总体来看,2026 年 1-2 月中国铝线缆出口开局稳健,5.3 万吨的出口规模为全年增长奠定良好基础。海外市场方面,非洲、中东、大洋洲等地区的新能源与电网建设需求持续释放,成为拉动出口的核心动力;国内供应端,头部省份的产业集聚效应显著,为出口规模稳定提供有力支撑。展望 2026 年全年,铝线缆出口有望继续保持正向增长态势,海外国家电力基础设施投资的加码,为中国铝线缆出口提供持续的需求支撑,但随着地缘政治风险的放大,全球运输路线的变化、原料价格的波动及贸易政策调可能带来潜在风险,短期内多关注海外国内的需求动态变化。

(二)铝板带:基数效应叠加短期需求支撑,但后续恐面临双重施压

2026年1-2月国内铝板带出口总量50.93万吨,同比大涨16.65%,其中1月出口27.85万吨,同比增长16%,2月出口23.08万吨,同比增长17%,月度增速均衡,仍是铝材出口第一大品类。从贸易方式来看,进料加工出口7.6万吨,占比14.9%,来料加工出口0.96万吨,占比1.9%,一般贸易仍为核心出口模式。分国别来看,墨西哥为第一大出口目的地,出口量6.63万吨,占比13.0%,美国以5.0万吨紧随其后,占比9.8%,越南、韩国、印尼分列三至五位,前五国合计占比近40%。此轮高增核心得益于低基数效应,2025年同期受出口退税取消政策落地影响,海外客户提前透支需求,叠加新价格体系谈判过渡期,出口量处于低位;同时海外制造业补库、光伏等工业板材需求回暖,共同支撑铝板带出口走强。

另一方面,随着伊以冲突升级及霍尔木兹海峡安全局势恶化,目前该地区贸易链条已实质性中断。据SMM调研,目前涉及中东的订单已全面暂停,甚至部分在途货物也因保险公司拒保战争风险而面临退回或滞港。此部分订单的完全停摆,将对3月及二季度出口形成直接且剧烈的冲击,其影响程度远超季节性波动。尽管东南亚等新兴市场的工业化进程仍在推进,但其增量短期内难以弥补中东市场的缺失及传统市场的萎缩。预计3月铝板带出口量将面临承压回落风险,行业将进入主动去库与调整市场结构的关键期。

(三)铝箔:同比微降,地缘冲突提前压制出口预期

2026年1-2月国内铝箔出口总量21.48万吨,同比小幅下滑0.74%,整体表现偏弱,其中1月出口12.11万吨,同比增长2%,2月出口9.37万吨,同比下滑4%,节后淡季叠加地缘风险预期导致增速转负。贸易方式方面,进料加工出口3.9万吨,占比18.2%,来料加工出口1.3万吨,占比6.0%,加工贸易占比略高于铝板带品类。

进入3月,伊以冲突爆发及霍尔木兹海峡局势急剧恶化,已成为影响3月及后续出口的最直接冲击。据SMM调研,我国涉及中东地区的铝板带箔订单已全部暂停,部分在途订单遭遇退回或滞港。核心症结在于保险公司拒保战争风险,导致贸易商无法履约。鉴于阿联酋(1-2月出口占比6.8%)作为中东贸易枢纽的地位,预计3月发往中东及通过中东中转的铝箔订单将直接拖累当月出口总量。另一方面,东南亚市场(如泰国、印尼)凭借其快速推进的工业化与消费升级,继续成为中国铝箔出口的核心增长极。1-2月数据显示,对泰国和印尼的出口合计占比近20%,这一趋势在3月及全年有望延续,部分对冲中东市场缺失的风险。综合来看,3月我国铝箔出口将面临严峻考验,中东地缘冲突引发的贸易中断是短期最突出的负面变量,预计将导致3月铝箔出口总量同比下降5%-8%。

(四)铝型材:季节性减弱,出口运行平稳有序

2026年1-2月铝型材出口摆脱传统季节性波动,整体运行平稳,1月出口8.1万吨,环比增长1.4%,同比减少5.3%;2月出口6.4万吨,环比减少20.4%,同比大幅增长62%,未出现往年春节同期大幅下滑态势,核心得益于春节前福建、广东等地中大型企业集中赶制外贸订单,对地区月度出口形成支撑。

分省份来看,广东为出口核心省份,1-2月出口占比均超42%,山东、福建、海南紧随其后,福建、山东中小企业依托贸易商开展建材出口,订单表现良好。出口目的地以东南亚、大洋洲为主,1月核心出口越南、马来西亚,2月转向马来西亚、以色列、菲律宾,区域分布灵活。贸易方式中,进料加工与来料加工占比稳定在15%左右,企业海外布局提速,部分企业采用“国内半成品出口+海外深加工”模式,在摩洛哥、泰国布局产线,对冲国内政策与海外贸易风险。

整体来看,国内铝型材企业出口情况逐步趋于平稳。山东、福建部分中小型企业通过贸易商开展建材出口,当前订单情况整体良好;华南某大型企业反馈其在摩洛哥布局的电池与汽车材产线,采用“国内初级产品出口+海外深加工”模式,海外挤压生产线仍在规划建设中;山东地区亦有企业反映,出口至欧美市场的围栏类产品订单保持稳定,部分企业正加快泰国生产基地建设,前期同样以国内半成品出口、海外工厂再加工的模式运作。展望后市,当前中东地缘局势趋于紧张,部分企业反映物流运输通道受阻,货物出运效率受到一定影响。目前暂未了解到出现海外订单大幅增长的情况,仅安徽某企业反馈,3月以来出口至印度市场的光伏型材订单较前期有所增加。综合判断,预计后期铝型材出口整体将延续平稳运行态势。

三、2026年铝材出口整体展望

整体来看,目前铝材出口利润节节走高,且已恢复至2024年底铝材出口退税取消前的高位水平,取消退税政策带来的短期冲击已基本得到消化,无疑有利于2026年全年铝材的出口表现。尽管海外对国内铝材反倾销等“双反”政策仍此起彼伏,但国内相关企业适应性明显增强,且海外铝材产量增速有限,中国铝材在全球市场的核心地位未发生动摇,仅出口结构持续优化,高附加值产品占比持续提升,低端产品出口逐步收缩。2026年中国铝材出口仍有较好的海外机会,地缘冲突的影响虽严峻,但“危”与“机”并存。若中东地缘冲突持续升级,霍尔木兹海峡航运受阻将对中东航线海运体系造成持续性严重冲击,但全球市场的供应缺口也随时可能出现,行业可通过优化订单结构、转向非洲、东南亚等新兴市场发力以对冲风险。

铝采购商机

查看更多 >-

8张

8张

-

8张

8张

-

7张

7张