下载App

下载App

作品

过去几十年间,废铝一直被视为全球再生资源贸易体系中的普通商品,其流向主要由价格、物流成本以及区域供需关系决定。然而,随着全球能源转型、低碳制造以及资源安全议题不断升温,废铝的战略价值正在被重新定义。从欧盟研究废铝出口限制措施,到美国铝业协会呼吁将废铝视为“战略资产”,再到日本推动循环经济和绿色铝体系建设,以及阿联酋率先实施废金属出口费用制度,全球主要经济体对于废铝资源的态度正在发生深刻变化。 对于依赖进口废铝生产ADC12及再生铝合金的亚洲市场而言,这一趋势或将成为未来几年影响原料供应和成本结构的重要变量。

废铝为何成为全球争夺的战略资源?

废铝的重要性首先来自其在低碳转型中的特殊地位。

相比原铝生产,再生铝通常仅需约5%的能源消耗,同时可减少约95%的碳排放。因此,在新能源汽车、电力基础设施、建筑、包装以及高端制造行业持续推进减碳目标的背景下,再生铝已成为实现工业脱碳的重要路径。

与此同时,近年来全球供应链安全风险明显上升。俄乌冲突、红海危机、能源价格波动以及地缘政治因素不断促使各国重新审视关键资源的供应安全。对于越来越多国家而言,废铝已经不再只是回收行业的原料,而逐渐成为支撑低碳工业体系和提升制造业竞争力的重要战略资源。

目前全球主要经济体对于废铝的政策方向已出现明显变化。全球废铝贸易正逐渐从过去的“价格驱动”模式向“资源安全驱动”模式转变。

一、欧盟:CBAM时代下的废铝资源保卫战

欧盟是当前全球废铝政策变化最值得关注的地区。

近年来,欧洲废铝出口持续增长。根据欧洲行业组织统计,欧盟废铝出口量已由2019年的约84万吨增长至2024年的约126万吨,五年间增长接近50%。大量高品质废铝持续流向印度、土耳其、马来西亚、泰国以及其他亚洲市场。

对于欧洲铝产业而言,废铝出口持续增长正引发越来越多担忧。欧洲铝业协会(European Aluminium)认为,大量高品质废铝流向海外市场,正在削弱欧洲本地再生铝产业竞争力。协会指出,目前欧洲部分再生铝熔炼产能仍处于闲置状态,但与此同时,大量废铝却持续出口至亚洲等海外市场,导致本地企业面临原料供应和成本压力。事实上,欧盟对于废铝资源的关注并非孤立政策,而是与其整体绿色工业战略密切相关。随着《欧洲绿色协议》(European Green Deal)、《净零工业法案》(Net-Zero Industry Act)以及《碳边境调节机制》(CBAM)逐步推进,低碳原材料的重要性正在不断提升。

特别是CBAM自2023年进入过渡期,并将于2026年正式实施后,进口至欧盟市场的铝产品将根据其生产过程中的碳排放承担相应碳成本。在这一背景下,再生铝因其显著的低碳优势而受到市场高度关注。相比原铝生产,再生铝通常仅需约5%的能源消耗,并可减少约95%的碳排放,被广泛视为铝行业实现脱碳目标的重要路径。

对于欧洲制造商而言,提高再生铝使用比例不仅有助于降低产品碳足迹,也能够缓解未来CBAM带来的成本压力。在新能源汽车、包装、建筑及可再生能源等行业持续推进低碳转型的背景下,废铝已不再只是传统意义上的回收原料,而逐渐成为支撑欧洲绿色工业竞争力的重要战略资源。

正因如此,欧洲铝业协会持续呼吁加强废铝资源保留措施,并主张通过政策手段提高本地废铝供应水平。协会认为,如果大量高品质废铝持续流向海外市场,欧洲企业未来将不得不增加对高碳排放原铝的依赖,从而削弱其在全球低碳制造竞争中的优势。

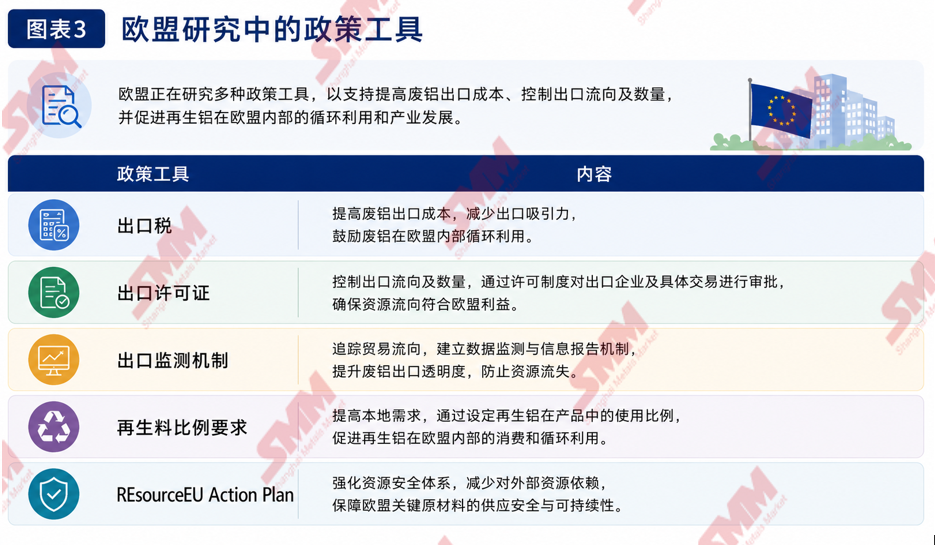

在此背景下,欧盟委员会已正式启动针对废铝出口问题的专项咨询(Targeted Consultation),并计划将相关措施纳入REsourceEU Action Plan框架进行研究。目前讨论中的政策工具包括出口税、出口许可证制度、提高再生料使用比例以及加强出口监测机制等。虽然最终方案尚未确定,但市场普遍认为,欧盟对于废铝资源的定位已经从传统再生资源逐步转向具有战略意义的低碳工业原料。

其中最受关注的是欧洲铝业协会提出的30%废铝出口税建议。协会认为,提高出口成本有助于增加欧洲本地废铝供应,并支持欧洲再生铝产业发展。

其中最受关注的是欧洲铝业协会提出的30%废铝出口税建议。协会认为,提高出口成本有助于增加欧洲本地废铝供应,并支持欧洲再生铝产业发展。

不过,欧盟内部对于废铝出口限制存在明显分歧。2026年5月,欧洲回收协会(Recycling Europe)联合国际回收局(BIR)、德国废弃物、原材料及处置协会(bvse)等行业组织向欧盟委员会提交联名信,明确反对针对废铝实施出口限制措施。

从目前情况来看,欧盟短期内更可能优先推进出口监测及许可证制度,而非立即实施全面出口税。但无论最终方案如何,欧洲强化本地废铝利用率的方向已经十分明确。

二、美国:废铝被纳入国家安全框架

如果说欧盟关注的是低碳工业竞争力,那么美国对于废铝的讨论已经上升至国家安全和制造业安全层面。

2025年,美国铝业协会(The Aluminum Association)发布《Scrap the Exports, Save U.S. Supply》白皮书,首次明确提出应将废铝视为美国“战略资产(Strategic Asset)”。

协会指出,美国目前约85%的铝产品生产依赖再生铝作为主要原料来源,再生铝已经成为美国铝产业链的重要组成部分。然而,美国本土原铝供应长期存在明显缺口,目前每年仍有约400万吨原铝需求需要依赖进口补充。与此同时,美国每年约出口200万吨废铝,占全国废铝资源总量超过四分之一。在美国铝业协会看来,大量高品质废铝持续流向海外市场,正在削弱美国本土供应链韧性。特别是在制造业回流、能源转型以及国防工业持续扩张的背景下,美国对于铝资源的需求正在不断增加。从新能源汽车、电网升级、数据中心建设到航空航天和国防装备生产,铝材料均发挥着重要作用。因此,如何确保关键原料优先服务于本土产业发展,已经成为美国行业组织关注的重点议题。

美国铝业协会认为,并非所有废铝都需要受到限制,而应优先保留那些能够直接服务于美国制造业和循环经济体系的高品质资源。目前协会重点关注的废铝品种主要包括:

-

UBC(Used Beverage Cans,废易拉罐):美国最成熟的闭环回收体系之一,可直接回收再生产新的饮料罐,循环利用价值极高。

-

Mill-ready Scrap(可直接入炉废铝):经过预处理后可直接进入熔炼系统,杂质含量低、利用效率高,是美国再生铝企业的重要原料来源。

-

高品质工业边角料(Industrial Scrap):来源稳定、成分明确,广泛应用于汽车、包装及建筑行业。

相比之下,美国铝业协会对于粉碎有色金属废料(Zorba)、汽车粉碎机的浮选铝碎片(Twitch)等混合废料则持相对谨慎态度。由于此类废料通常需要经过进一步分选和加工才能投入使用,而美国国内相关处理能力仍在持续扩张过程中,因此行业组织并不支持现阶段对所有废料实施统一出口限制。协会认为,过早限制相关废料出口可能导致库存积压,并影响回收行业投资积极性。

整体来看,美国目前尚未出台正式废铝出口限制政策,但行业层面释放出的信号已经十分明确。随着制造业回流、关键矿产战略以及供应链安全议题不断升温,废铝正逐步从传统再生资源转变为美国工业体系中的战略性原料,而高品质废铝资源未来受到更多政策关注的可能性正在提升。

三、日本:通过循环经济提升资源安全,而非直接限制出口

与欧盟和美国不同,日本目前并未讨论废铝出口税、出口许可证制度或出口禁令等措施。然而,这并不意味着日本对于废铝资源缺乏关注。相反,在资源安全和绿色转型背景下,日本正通过提升国内资源循环效率和再生铝消费能力,逐步强化本土废铝资源保障体系。

作为资源高度依赖进口的国家,日本长期将资源安全视为国家产业政策的重要组成部分。近年来,随着全球供应链波动、地缘政治风险上升以及能源成本变化,日本政府对于关键原材料自主保障能力的重视程度持续提升。虽然铝并未像稀土或半导体材料一样受到严格管制,但其在汽车、包装、建筑及新能源领域的重要性正不断增强。

2026年,日本政府正式发布新一轮《Circular Economy Action Plan(循环经济行动计划)》,提出到2030年前推动约1万亿日元循环经济投资,希望通过提高资源回收率和再利用率,减少对海外资源的依赖,并增强日本工业体系的韧性。根据日本政府规划,再生铝在轧制铝产品原料中的占比目标将提升至约40%。与此同时,日本经济产业省(METI)也持续推动绿色铝(Green Aluminium)体系建设,希望通过提高再生铝使用比例降低工业部门碳排放。

与欧美从政策端讨论资源保留不同,日本更多通过产业链协同方式提升本地废铝利用率。其中最具代表性的案例来自汽车行业。近年来,丰田汽车(Toyota)与日本铝加工企业UACJ持续推进“Car-to-Car Closed Loop Recycling(汽车闭环回收)”项目。该模式通过回收报废汽车中的铝材料,经过分选、熔炼和再加工后重新应用于新车制造,从而实现铝资源的循环利用。这一模式不仅有助于降低碳排放,也提高了日本本土对于高品质废铝的吸纳能力。随着新能源汽车产业持续发展,日本汽车行业对于低碳铝材料的需求预计将进一步增长。

与此同时,日本铝业协会(Japan Aluminium Association)近年来也持续强调绿色铝、低碳制造以及资源安全的重要性。协会认为,再生铝将在未来日本铝产业转型过程中发挥更加重要的作用,并呼吁进一步提升废铝回收效率和资源利用水平。

从目前情况来看,日本短期内实施废铝出口限制措施的可能性较低。由于日本长期支持自由贸易,并高度依赖国际资源流通,其政策重点更多集中于提高国内资源循环效率,而非直接干预出口市场。

不过,从长期来看,随着循环经济体系建设持续推进以及本地再生铝需求增长,日本可供出口的高品质废铝资源可能逐步减少。因此,日本未来对全球废铝贸易的影响更可能体现为“提高本地消费能力”,而非“限制资源流出”。

对于亚洲ADC12市场而言,日本政策带来的影响相对温和,但仍值得持续关注。特别是在汽车闭环回收体系不断完善以及绿色铝需求增长的背景下,日本未来对于高品质废铝资源的需求有望进一步提升,从而对区域废铝供需格局产生一定影响。

四、阿联酋:从出口禁令到出口费用制度,资源保留政策的先行案例

与欧盟和美国仍处于政策研究或行业倡议阶段不同,阿联酋已经率先将资源保留理念转化为实际政策,并成为近年来全球废金属出口管理的重要案例之一。作为中东地区重要的有色金属贸易中心和再生金属加工基地,阿联酋长期是废铝、废铜及废钢等废金属的重要集散地。凭借成熟的港口物流体系以及优越的地理位置,阿联酋在全球废金属贸易链中占据重要地位,并向亚洲及其他地区市场持续供应大量再生资源。

然而,随着全球供应链波动以及本地工业发展需求不断增加,阿联酋政府开始重新审视废金属资源大量出口的问题。特别是在疫情期间以及随后全球金属价格快速上涨阶段,本地钢铁企业和再生金属企业面临原料供应趋紧和采购成本上升压力。在此背景下,保障国内产业原料供应能力逐渐成为政策重点。

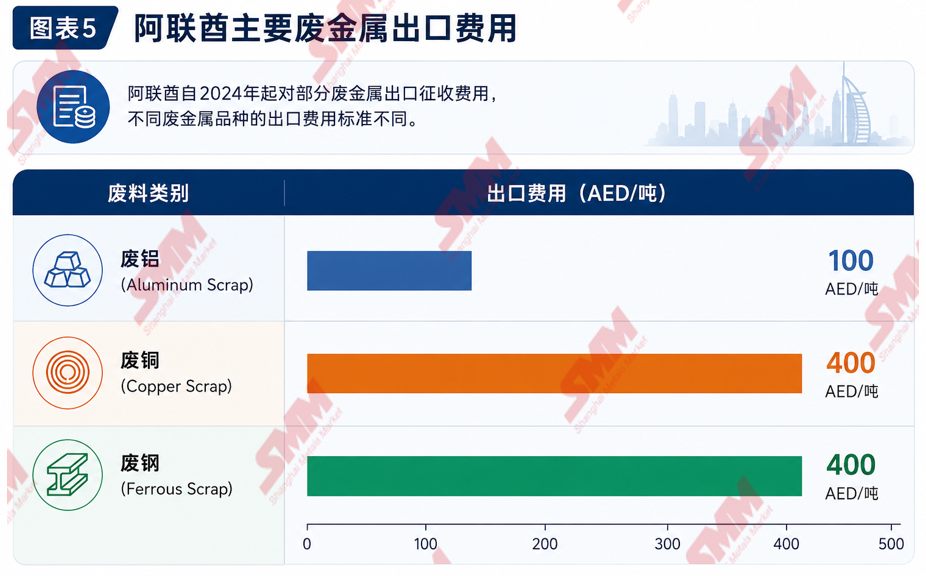

从政策演变过程来看,阿联酋的管理思路已经从单纯的行政限制逐步转向市场化调控。自2020年以来,阿联酋多次延长废金属出口禁令,以确保本地钢铁和再生金属企业能够优先获得原料供应。相关措施持续实施数年,反映出政府对于资源安全和产业链稳定性的高度重视。随着市场环境逐步恢复稳定,阿联酋于2024年取消长期实施的出口禁令,并改为采用出口费用制度(Export Duty System)进行管理。相比全面禁止出口,出口费用制度既能够维持国际贸易流通,也能够通过提高资源外流成本,引导更多废金属资源留在本地市场进行加工利用。

从收费标准来看,阿联酋政府对于不同废金属采取差异化管理方式。虽然废铝出口费用明显低于废铜和废钢,但其核心逻辑一致,即通过提高出口成本,鼓励资源优先留在本地市场进行加工和循环利用,从而提升本国金属产业附加值和供应链韧性。

从产业发展角度来看,阿联酋近年来持续推动本地金属加工及制造业升级。随着建筑、包装、新能源以及交通运输等领域对于低碳金属材料需求增加,再生铝的重要性不断提升。废铝已经逐渐从传统贸易商品转变为支撑本地工业发展的重要原料资源。

值得注意的是,阿联酋采取的并非永久性出口限制,而是在资源安全与国际贸易之间寻求平衡。通过出口费用机制,政府既保留了市场流动性,又增强了本地企业获取原料的能力。这种做法与当前部分国家讨论中的资源保留措施具有一定相似性,即通过经济手段而非行政禁令实现资源优先配置。

从全球视角来看,阿联酋是目前少数已经完成从“出口禁令”向“出口管理”转变的国家之一,其政策路径为未来其他国家可能采取的资源保留措施提供了现实参考案例。与欧美国家仍处于政策讨论阶段不同,阿联酋已经率先通过实际措施提高资源留存率,并尝试在资源安全、本地产业发展与国际贸易之间寻求平衡。从政策演变路径来看,其经验也反映出全球废金属贸易正逐步从自由流通模式向资源保留和产业优先模式转变。

五、南非:本地加工优先的资源保留实践

除了以上几个案例,南非也是近年来全球废金属保留政策的重要案例之一。与欧盟仍处于政策研究阶段不同,南非已经率先实施较严格的非金属出口管制措施。近年来,近年来,南非政府持续加强对废钢、废铜以及部分废有色金属出口的监管,并于2022年正式实施废金属出口禁令(Scrap Metal Export Ban),以应对本地制造业和冶炼企业面临的原料供应压力。

南非政府认为,大量废金属直接出口虽然能够带来短期贸易收益,但不利于本国工业发展和产业升级。因此,政策核心目标在于优先保障本地企业原料供应,推动资源在国内完成熔炼、加工及增值后再进入国际市场。

与欧美当前讨论中的资源保留措施类似,南非政策背后同样体现出资源安全和产业发展的考量。不过,相较于欧盟侧重低碳转型、美国强调国家安全,南非更关注通过资源留存带动本地工业化进程和就业增长。

SMM观点

从目前情况来看,欧盟、美国、日本及阿联酋的相关政策仍处于不同发展阶段,短期内尚不足以对全球废铝贸易流向产生决定性影响。然而,一个值得关注的变化是,越来越多国家开始将废铝视为保障本地制造业、推动低碳转型以及提升供应链安全的重要资源。

对于废铝市场而言,政策本身并非最终影响因素,真正需要关注的是资源流向是否发生变化。如果未来欧美地区通过提高本地废铝利用率、出口管理措施或循环经济体系建设,促使更多高品质废铝留在本地市场,那么国际市场可流通资源数量可能逐步减少,全球高品质废铝资源竞争或将进一步加剧。

目前东南亚地区再生铝及ADC12产能持续扩张,印度市场需求亦保持增长,而欧洲和美国本地再生铝需求同样处于上升趋势。在全球需求同步增长的背景下,未来高品质废铝资源的重要性或进一步提升。

对于ADC12企业而言,未来除了关注LME铝价走势外,更需要关注废铝供应端变化。特别是混合铝铸件、废铝轮毂料、废易拉罐以及工业边角料等主流原料的跨区域流动情况,可能对ADC12生产成本及企业采购策略产生更直接影响。

整体来看,全球废铝市场正在从过去单纯依靠价格驱动的阶段,逐步向价格、政策及资源安全共同影响的新阶段演变。未来谁能够掌握稳定的废铝资源渠道,谁就将在再生铝产业链竞争中占据更有利的位置。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张