下载App

下载App

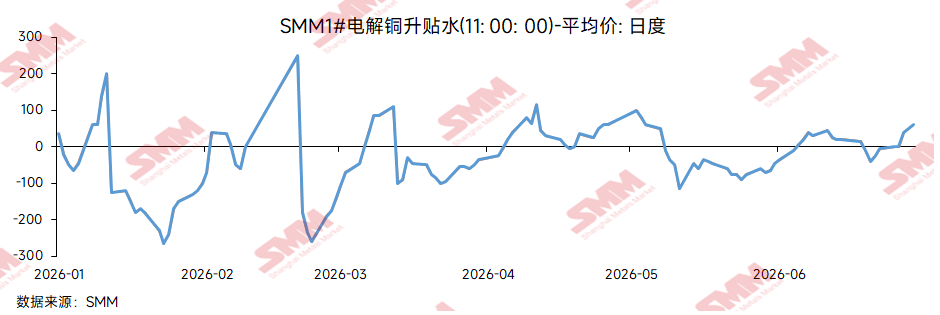

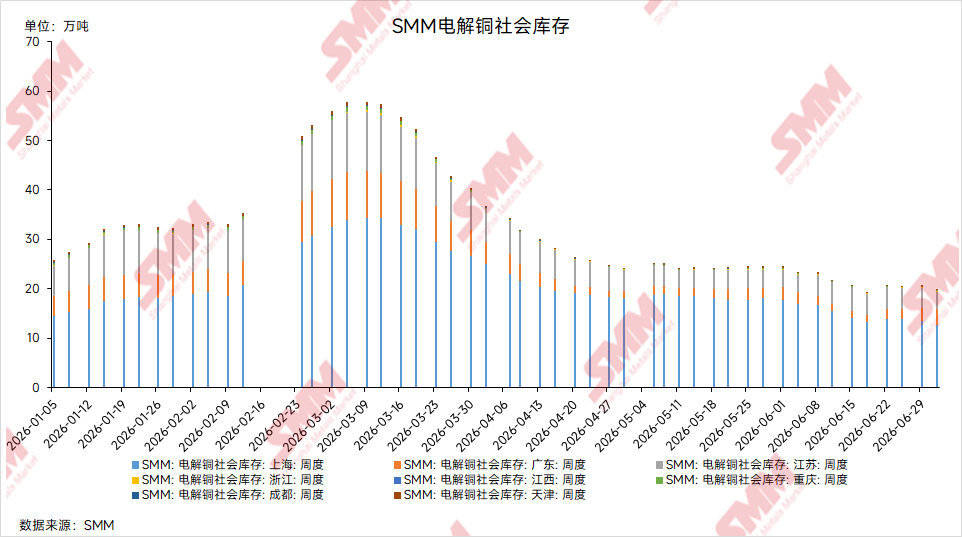

【SMM分析】2026年上半年沪铜电解铜现货升贴水波动明显,整体呈现“阶段性深贴、二季度修复、年中再度转正”的运行特征。一季度受春节后季节性累库、下游复工偏慢及换月交割扰动影响,现货升贴水承压反复;进入二季度后,消费环比改善叠加冶炼厂集中检修,国内社会库存持续去化,尤其广东库存快速下降带动华南现货高升水,并打开华东至华南搬库套利空间,对上海及其他地区升贴水形成提振。5-6月,虽然高铜价与淡季预期抑制下游采购,但LME-COMEX价差走扩导致海外货源向美国市场分流,中国进口铜补充节奏受限,低库存格局仍支撑现货市场韧性。 展望下半年,沪铜升贴水将围绕库存、消费、进口及供应增量展开博弈。三季度消费淡季或限制升水高度,但低库存、进口补充不确定性及区域货源偏紧仍将对现货形成支撑;四季度需重点关注恒邦二期、赤峰金通二期、盛海二期等新扩建产能爬坡情况。若新增供应释放顺利、进口窗口打开且消费恢复偏弱,现货升贴水或逐步承压;若库存维持低位且进口补充有限,升贴水仍有阶段性走强机会。

2026年上半年,沪铜电解铜现货升贴水走势波动明显,整体呈现“高波动、阶段性深贴、二季度修复、年中再度转正”的运行特征。

春节前后,在下游备货、交割换月及库存变化扰动下,现货升贴水波动明显加剧;春节后随着社会库存季节性累积,下游复工恢复偏慢,现货市场一度承压转弱。进入二季度后,伴随社会库存持续去化,尤其是广东地区库存快速下降,华南现货升水明显走高,并带动华东至华南搬库套利空间打开,对上海地区现货升贴水形成间接提振。5-6月,虽然高铜价与淡季预期抑制下游采购,但LME-COMEX价差持续走扩,海外货源流向美国市场的动力增强,中国进口铜补充节奏受到扰动,国内低库存格局仍对现货升贴水形成支撑。

整体来看,2026年上半年沪铜升贴水的运行并非单纯由上海本地消费强弱决定,而是在国内低库存、区域库存分化、跨区搬库套利、进口铜补充受限以及海外价差变化共同作用下形成。低库存是现货市场的底层支撑,广东高升水是二季度升贴水修复的重要推动因素,而LC价差走扩则削弱了进口铜对国内市场的补充能力,使得沪铜升贴水在消费边际走弱阶段仍表现出较强韧性。

一、上半年沪铜升贴水走势回顾

1月:节前备货与换月扰动并存 升贴水波动放大

2026年1月,沪铜现货升贴水波动较为剧烈。月初,市场仍处于节前备货窗口,部分下游企业在春节前仍有一定补库需求,叠加交割换月及阶段性货源结构变化,现货升贴水一度走强。但随着春节临近,下游企业陆续放假,市场成交逐步转淡,贸易商出货压力增加,现货升贴水快速回落,并转入贴水区间。

从市场表现来看,1月升贴水的快速波动更多体现为节前交易节奏变化与货源结构扰动,而非消费端持续改善。春节前最后阶段,下游采购逐步收缩,市场买盘减少,持货商为促进成交主动下调报价,现货贴水扩大。由此也为春节后的季节性累库和一季度现货偏弱运行埋下基础。

2月至3月:节后累库压制现货 升贴水修复缺乏持续性

春节后,国内电解铜社会库存进入季节性累库周期,下游企业复工节奏相对缓慢,终端订单恢复尚需时间。在库存累积快于消费恢复的背景下,持货商出货压力较大,现货市场报价整体承压,沪铜升贴水一度维持较深贴水状态。

2月中旬前后,受交割换月、可流通货源阶段性收紧及市场情绪扰动影响,升贴水曾出现短暂快速拉升。但由于彼时下游消费尚未完全恢复,库存压力仍存,现货高升水难以获得持续成交支撑,随后报价再度回落。这说明一季度现货市场的阶段性冲高更多来自短期货源与盘面结构扰动,而非真实消费全面转强。

进入3月后,随着下游复工逐步推进,现货市场成交较春节后有所改善,社会库存增速放缓并逐步进入去化初期,升贴水较前期深贴水有所修复。但由于终端需求恢复仍偏温和,高铜价对下游采购形成抑制,市场多以刚需成交为主,升贴水修复过程并不顺畅,换月后仍多次回落至贴水区间。

整体来看,一季度沪铜现货市场主要运行逻辑为“节后累库压制+下游恢复偏慢+换月交割扰动”。升贴水虽然阶段性反弹,但缺乏持续上行基础。

4月至5月:库存去化叠加消费改善 升贴水重心阶段性上移

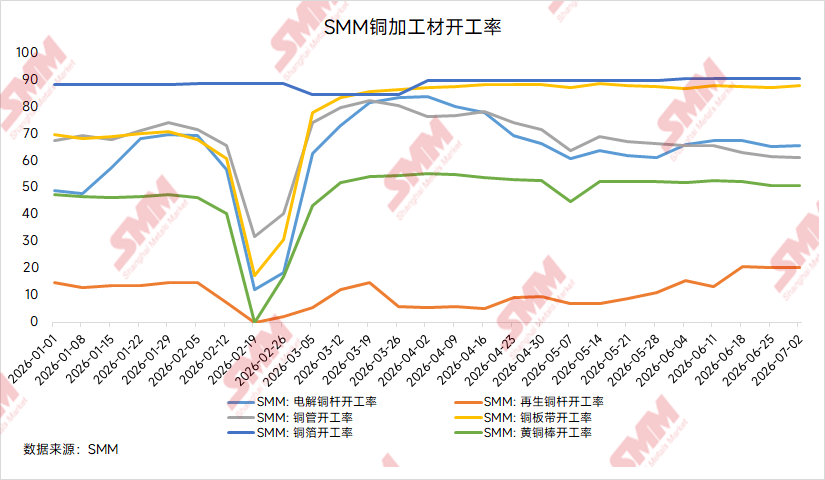

进入二季度后,沪铜现货市场运行逻辑出现边际变化。随着传统消费旺季到来,电线电缆、精铜杆、铜管、铜板带等部分下游行业开工环比改善,终端刚需采购有所恢复,社会库存开始逐步去化。与此同时,4-6月国内冶炼厂进入年度检修相对集中的阶段,部分冶炼厂阶段性检修或降低发货节奏,使得市场到货补充不及预期,进一步推动可流通货源收紧。在需求环比修复与供应端检修扰动共同作用下,持货商挺价意愿增强,现货升贴水重心随之上移。

此外,广东地区库存持续去化及华南现货高升水同样是重要推手。二季度华南地区下游消费环比修复,叠加冶炼厂检修季下区域到货节奏偏慢,广东社会库存持续下降,区域内可流通货源明显收紧,持货商挺价情绪增强,广东地区现货升水一度明显高于上海。在此背景下,华东与华南之间价差逐步打开,市场出现一定搬库套利空间。部分货源由华东流向华南的预期增强,使得上海市场可流通货源也受到边际影响,对上海现货升贴水形成间接提振。

此阶段升贴水走强的核心并不完全来自需求的全面爆发,而更多体现为 低库存环境下现货弹性的放大。一方面,随着社会库存下降,贸易商及下游企业可选择货源减少,低价货源成交较快;另一方面,冶炼厂检修导致阶段性发货减少,叠加部分进口铜到货节奏不稳定、进口窗口阶段性关闭或亏损扩大,国内现货补充有限,进一步强化了持货商挺价情绪。

整体来看,二季度沪铜现货市场由一季度的“库存压力主导”逐步转向“去库逻辑支撑”。其中,消费环比改善提供需求基础,冶炼厂集中检修放缓供应补充,广东库存快速去化放大区域升水弹性,三者共同推动4-5月沪铜升贴水重心阶段性上移。

5-6月:高铜价与淡季预期压制采购升贴水波动加剧

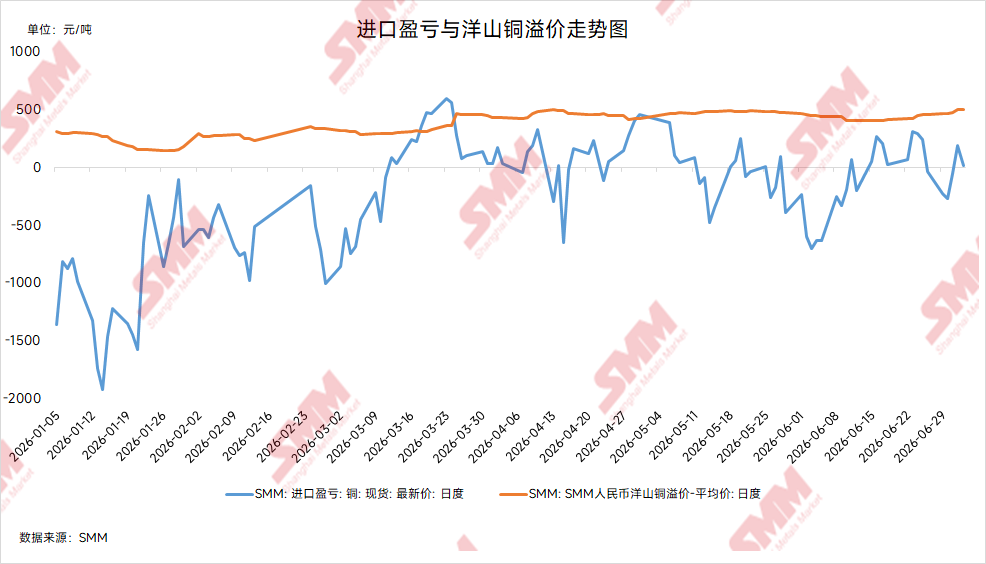

5月下旬至6月,沪铜现货市场进入多空因素交织阶段。一方面,传统消费淡季逐步临近,高铜价对下游采购情绪的抑制进一步显现,终端企业多维持刚需采购,主动补库意愿不足,现货成交活跃度较4-5月有所下降。另一方面,国内社会库存仍处于相对低位,且4-6月冶炼厂集中检修影响尚未完全消退,部分地区到货补充仍偏有限,持货商低价出货意愿不强,升贴水并未出现单边大幅走弱。

这一阶段,除国内低库存和冶炼厂检修扰动外,LME-COMEX价差持续走扩也成为影响沪铜升贴水的重要外部变量。5-6月,COMEX铜价相对LME表现偏强,LC价差持续扩大,海外精炼铜贸易流向发生变化。部分可交割品牌货源更倾向于流向美国市场,以获取更高的交割或套利收益,亚洲及中国市场能够获得的海外现货资源受到一定挤压。

从中国进口铜角度来看,LC价差走扩削弱了海外货源流入中国市场的动力。即使国内进口比价阶段性修复,进口铜实际到货和清关补充也存在一定滞后。对于国内现货市场而言,这意味着在低库存背景下,进口铜难以快速形成有效补充,持货商对后续集中到货的担忧下降,现货报价仍具备一定支撑。

因此,5-6月沪铜升贴水的抗跌,并不能简单理解为国内消费仍然强劲,而是 低库存、冶炼厂检修、进口补充不足以及海外货源分流共同作用的结果。在下游采购转弱的背景下,升水继续上行空间受到限制;但由于国内供应补充有限,叠加进口铜到货不及预期,现货市场也难以快速转向宽松,升贴水整体表现为高位震荡与阶段性反复。

二、上半年沪铜升贴水运行的核心驱动因素

1.库存:低库存是现货升贴水的重要支撑

上半年沪铜升贴水的核心支撑来自库存变化。春节后社会库存累积,现货升贴水承压;进入二季度后,库存持续去化,市场可流通货源收紧,持货商挺价意愿增强。其中,4-5月广东库存快速下降,带动华南现货升水明显走高,并打开华东至华南搬库套利空间,对上海市场形成间接提振。由此来看,二季度升贴水修复并非单纯由上海本地消费驱动,而是低库存及区域货源流动共同作用的结果。

2.消费修复支撑升水,高铜价与月差限制持续上行

二季度传统旺季下,下游刚需采购有所恢复,对升贴水修复形成支撑。但在铜价高位运行背景下,下游主动补库意愿有限,现货成交更多以刚需为主,升水持续走高空间受到抑制。同时,换月、交割及沪铜月差变化也加剧了短期波动。整体来看,消费决定升水修复高度,月差决定短期节奏,而高铜价则限制升水持续上行。

3进口:进口盈亏变化影响国内现货补充节奏

进口铜流入节奏对沪铜现货升贴水影响明显。当进口亏损扩大、进口窗口关闭时,海外货源流入国内的动力减弱,国内现货补充有限,持货商挺价情绪增强,升贴水容易获得支撑。反之,当进口亏损收窄甚至阶段性打开时,市场对进口铜到货增加的预期增强,持货商报价趋于谨慎,升贴水上方空间受到压制。

5-6月,LME-COMEX价差持续走扩,海外可交割货源流向美国市场的动力增强,亚洲及中国市场可获得的进口铜资源受到一定挤压。与此同时,国内进口盈亏虽阶段性修复,但实际到货和清关补充存在滞后,使得国内现货市场难以快速转向宽松。进口补充不足叠加低库存格局,成为年中沪铜升贴水保持韧性的重要原因。

三、2026年下半年沪铜升贴水展望

展望下半年,沪铜升贴水预计仍将围绕 库存、消费、进口、区域价差和月差结构 展开博弈。低库存仍是支撑现货市场的重要因素,但高铜价对下游消费的抑制、进口铜补充节奏变化、国内冶炼厂发货节奏以及淡旺季切换,将共同影响升贴水运行区间。

1.三季度:消费淡季压制升水高度,但低库存或限制贴水深度

三季度通常处于铜消费传统淡季,部分终端订单转弱或对下游开工形成影响。在铜价高位波动背景下,下游企业采购仍将偏谨慎,预计现货成交以刚需为主,主动补库需求有限。若消费端缺乏明显改善,沪铜升贴水上行空间或受到压制。

但从供应端来看,若社会库存仍维持低位,且进口铜补充有限,现货市场也难以出现明显深贴。一方面,低库存将继续支撑持货商报价;另一方面,若LC价差仍处于相对高位,海外货源继续向美国市场分流,中国进口铜到货节奏或继续受到影响,国内现货市场难以快速宽松。

因此,三季度沪铜升贴水或呈现“需求偏弱但贴水有限” 的格局。消费淡季限制升水高度,但低库存、进口补充不确定性以及区域货源偏紧,或使贴水空间相对有限。预计三季度现货升贴水整体以区间震荡为主,阶段性波动仍取决于月差结构、库存变化及进口铜清关节奏。

2.四季度:关注旺季兑现与库存拐点,升贴水或具备阶段性修复机会

进入四季度后,市场关注点将逐步转向消费旺季能否兑现。若电网投资、家电排产、新能源及制造业订单出现边际改善,下游采购积极性或较三季度有所提升,精铜消费存在阶段性修复可能。在库存未明显累积的情况下,沪铜升贴水仍有再次走强机会。

但需要注意的是,四季度升贴水能否持续上行,仍取决于供应端补充节奏。如果进口窗口阶段性打开、进口铜集中到货,或国内冶炼厂发货量增加,现货市场货源偏紧格局可能缓解,升水修复空间将受到限制。此外,下半年,国内电解铜供应端需要重点关注新扩建产能释放节奏。除6月友进冠华项目投产并产出电解铜外,恒邦二期、赤峰金通二期、盛海二期等项目也将成为下半年市场关注的供应增量来源。随着相关项目陆续投产、爬坡并形成稳定产出,国内电解铜供应补充预期将逐步增强。

同时,若高铜价继续抑制终端采购,下游补库难以放量,则升贴水即使阶段性走强,也可能难以形成持续趋势。

因此,四季度沪铜升贴水走势更可能表现为阶段性修复,而非单边上行。其核心判断标准在于:库存是否继续去化、下游订单是否改善、进口铜是否集中补充、广东高升水是否再度出现,以及月差结构是否继续支持现货挺价。

总结

综合来看,2026年上半年沪铜升贴水走势呈现明显的阶段性特征。一季度受节后累库和下游复工偏慢影响,现货升贴水承压反复;二季度随着库存去化,尤其是广东库存快速下降、华南高升水打开搬库套利空间,各地升贴水获得提振;5-6月虽然消费淡季预期升温,但LC价差走扩导致海外货源分流,中国进口铜补充受限,国内低库存格局仍对现货市场形成支撑。

展望下半年,沪铜升贴水仍将围绕库存、进口、消费和供应增量展开博弈。三季度消费淡季或限制升水高度,但低库存、进口补充不确定性及广东区域货源偏紧,仍可能对现货形成支撑;四季度则需重点关注新扩建产能爬坡情况,恒邦二期、赤峰金通二期、盛海二期等项目若逐步释放产量,叠加进口铜补充增加,国内现货供应压力或边际上升,升贴水上方空间将受到压制。

整体来看,下半年沪铜升贴水大概率难以脱离 “低库存支撑”与“供应增量压制” 的双重博弈。若库存维持低位且进口铜补充有限,升贴水仍有阶段性走强机会;但若新增产能释放顺利、进口窗口打开且消费恢复偏弱,现货升贴水或逐步承压。

铜采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张