下载App

下载App

12月组件排产环比下降10% 年末减产以高周转库存【SMM深度分析】

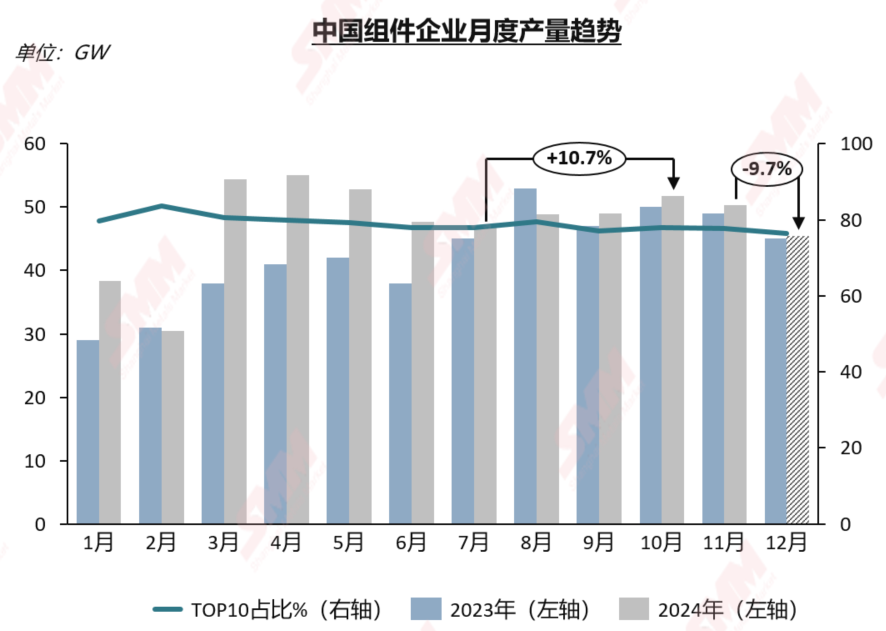

【SMM分析:12月组件排产环比下降10% 年末减产以高周转库存】根据SMM统计数据显示,11月中国光伏组件产量开始小幅走弱。11月中国企业组件开工率约49.6%,产量环比下降约1.6%。 进入12月,中国光伏组件排产预计大幅降低。12月中国企业组件排产环比下降约9.7%,行业开工率约44.8%。

据SMM统计,11月中国光伏组件产量开始小幅走弱。11月中国企业组件开工率约49.6%,产量环比下降约1.6%。分技术路线看,TOPCon继续占领主流份额,BC组件排产占比稳中有增,HJT因订单需求产量增幅明显。P型组件产量环比减少42%,占总产量4.6%;N型组件产量环比增加1.8%,占总产量95.4%。11月中国境内光伏组件开工率约52.3%。

11月在年末交付需求高峰的刺激下,月末的出口退税率降低又对海外出口带动一小波报关加速情绪,叠加组件价格底部企稳和各企业有意挺价的氛围下,支撑11月的总产量仍维持在50GW以上。

11月主要减量来自中国企业境内基地,三线小厂因订单不充足而在年末选择大幅减产或停产的数量增多。一二线头部组件企业年末标包交付需求充足,开工率基本维持或小幅下调。亦有企业选择大幅增产,除满足订单需求之外,还在力争实现出货目标。中国企业境外基地产量也有所增长,主要来自于美国、马来西亚的产量,归因于美国本地需求、印度进口需求和马来西亚双反税率影响在东南亚四国中相对较小的缘故。

进入12月,考虑年末库存控制和采买情绪下降,中国光伏组件排产预计大幅降低。12月中国企业组件排产环比下降约9.7%,行业开工率约44.8%。分技术路线看,P型组件产量环比减少29.3%,占总产量3.6%;N型组件产量环比减少8.8%,占总产量96.4%。12月中国境内光伏组件开工率约47.2%。

12月主要减量仍然来自中国企业境内基地,海外基地减量主要来自越南、泰国等高反倾销税率的东南亚国家。一二线头部组件企业均有减产,且头部企业选择大幅减产的数量显著增多,归因于年末高周转库存、抢装机交付高峰退却、出口利润亏损和组件高成本压力等。三线小厂仍以低开工或停工来应对疲软的需求和亏损压力。多数组件企业选择按需生产,以保证年末库存量处于合理水位,有助于明年一季度光伏组件价格的稳定。

综上所述,12月中国光伏组件供应的萎缩或将对组件价格产生一定支撑作用。从近期国内组件的招投标价格来看,组件企业的报价居于0.68-0.7元/W的数量相较于前三季度增多。尤其在央国企的大型采购项目中,报价低于0.68元/W的企业入围中标候选人的几率在减小。然而,值得注意的是,在更多项目中,仍不乏二三线甚至一线企业采用最低成本价0.68元/W或低于该价格投标。在分布式市场中,组件价格的混乱和竞争依旧频繁出现,0.63-0.64元/W的报价和0.65元/W左右价格的成交也一直在持续。目前身处淡季的客观情况以及组件的库存压力,组件企业选择减产更多以缓解压力为主。组件价格在短期内难有显著提涨,以低位震荡为主,且部分型号的现货成交价格仍存在因年末出货量竞争而下降的可能性。