下载App

下载App

市场整体悲观 电池片价格加速下行

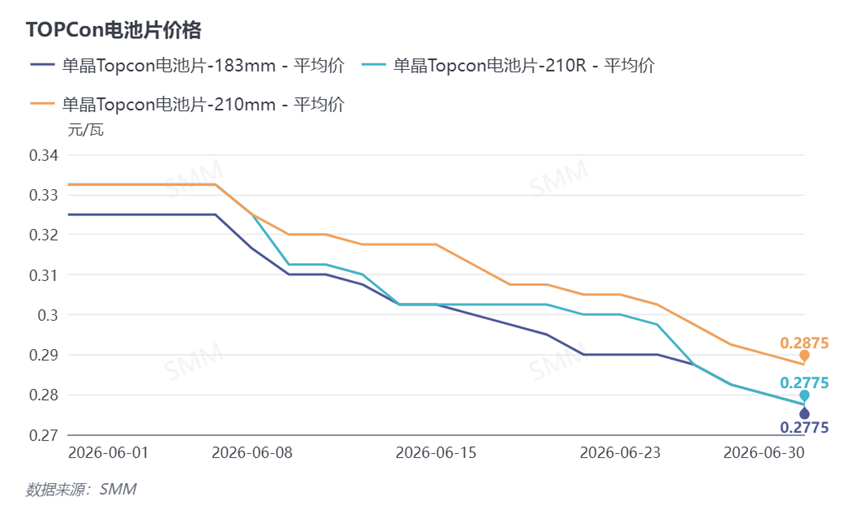

近期光伏电池片价格加速下跌。SMM调研显示,TOPCon 183、210R主流成交价已下探至0.28元/W附近,TOPCon 210N成交价回落至0.29元/W附近,部分低价资源进一步向0.275元/W靠拢。前期低价多为个别厂家抛货,但随后快速被市场接受并转化为主流成交水平。本轮价格下跌主要受库存高企、供应继续抬升、组件端采购谨慎及成本支撑不足共同影响。目前外销电池厂库存已超过12GW,行业整体处于累库状态;同时7月电池片排产仍有进一步提升预期,加重市场对后续供需压力的担忧。需求端方面,组件企业仍以按需生产为主,终端对涨价接受度有限,组件厂持续压价并倾向低价采购。成本端虽有硅片和白银价格回落,但不足以带动电池片利润修复。短期来看,在电池片企业尚未实质性减产、下游补库需求未明显放量的情况下,低价成交或继续增多,电池片价格预计维持弱势运行。

近期光伏电池片价格延续快速下跌走势。SMM调研显示,自6月8日SNEC展会结束后,电池片市场报价及成交重心明显下移,TOPCon 183、210R主流成交价已下探至0.28元/W附近,TOPCon 210N成交价多在0.29元/W附近,部分低价资源已进一步向0.275元/W靠拢。从成交反馈来看,本轮价格下跌具有较强的普遍性。前期低价多为个别厂家抛货或急于出货的阶段性成交,但在随后,低价便逐步被市场接受并转化为主流成交水平。

从价格表现来看,6月初至6月底,TOPCon各规格电池片价格均出现明显回落。其中,210R和183电池片价格跌幅更为直观,主流成交已从6月初的0.32元/W以上快速下探至0.28元/W附近;210N电池片虽相对略有支撑,但成交重心亦已回落至0.29元/W附近,且市场上已有更低意向价出现。当前头部厂家报价虽仍以0.28元/W、0.29元/W为主-后续个别厂家甚至不乏继续小幅下跌的可能。

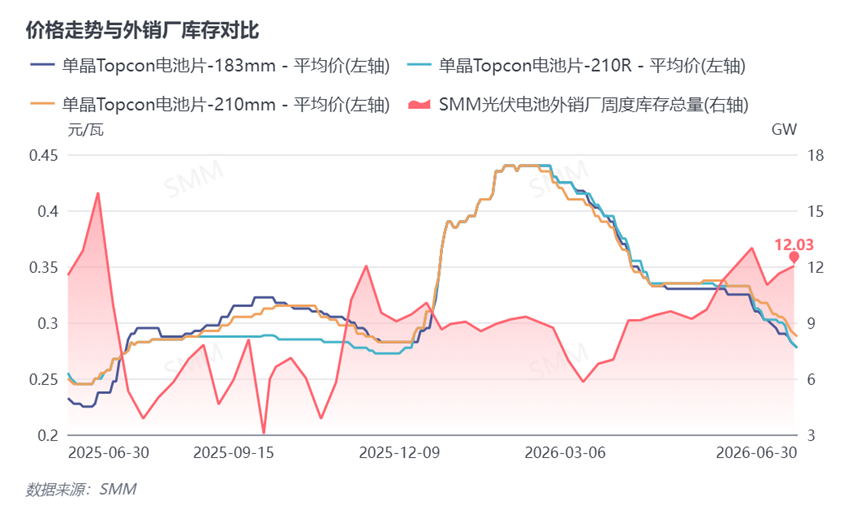

本轮电池片价格快速下跌,核心矛盾仍在于库存压力持续累积。据SMM不完全统计,目前外销电池厂库存已超过12GW,部分头部及专业化电池企业库存压力较为突出,行业整体处于累库状态。与此同时,产业链整体情绪偏弱也进一步放大了电池片环节的降价压力。一方面,组件端对后续价格看涨信心不足,终端对组件涨价的接受意愿有限,组件企业在接单及采购环节仍以控制成本、降低库存风险为主;另一方面,上游多晶硅、硅片等环节供需格局仍未明显改善,尤其多晶硅环节过剩压力较为突出,市场看跌情绪较浓,对硅片及电池片价格预期形成拖累。随着价格连续下行,下游组件厂采购心态进一步谨慎,按需采购及压价采购成为主流。在此背景下,电池片厂家为加快去库和维持出货节奏,被迫让利成交,进一步带动市场价格中枢下移。

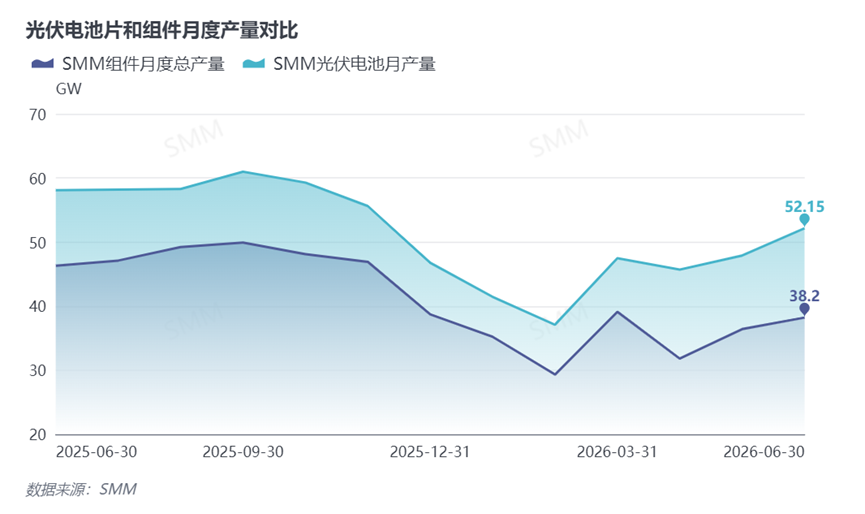

从电池来看供应端方面,7月电池片排产仍有进一步抬升预期,这也加重了市场对后续供需压力的担忧。SMM数据显示,5月电池片行业开工率为49.13%,总产量约47.88GW;6月开工率提升至53.51%,总产量约52.15GW;7月预期开工率进一步升至58.35%,预期排产约56.23GW。7月排产增加,一方面来自一体化企业组件端产出上调,配套自有电池片同步提产;另一方面,专业化电池厂当前暂无明确减产计划,后续生产节奏仍取决于库存去化及新订单承接情况。

需求端来看,组件厂当前整体仍以按需生产为主。6月组件企业通过低价拿单后,多数订单对应7月生产交付,但若后续新增订单不足,8月组件排产仍存在下调可能。在组件端利润压力仍存的情况下,组件厂持续向电池片环节压价,并倾向于通过低价采购电池片来降低组件成本。由此来看,下游需求并非完全消失,但采购节奏偏谨慎,且价格话语权明显偏向组件端。

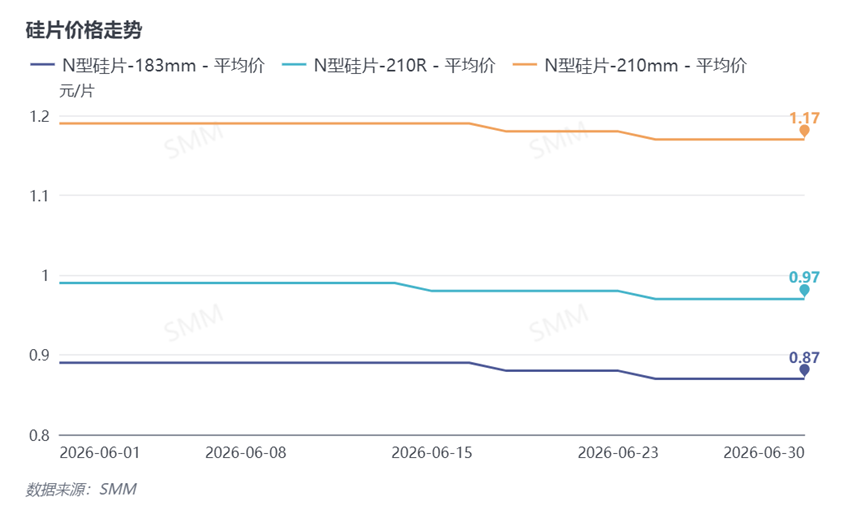

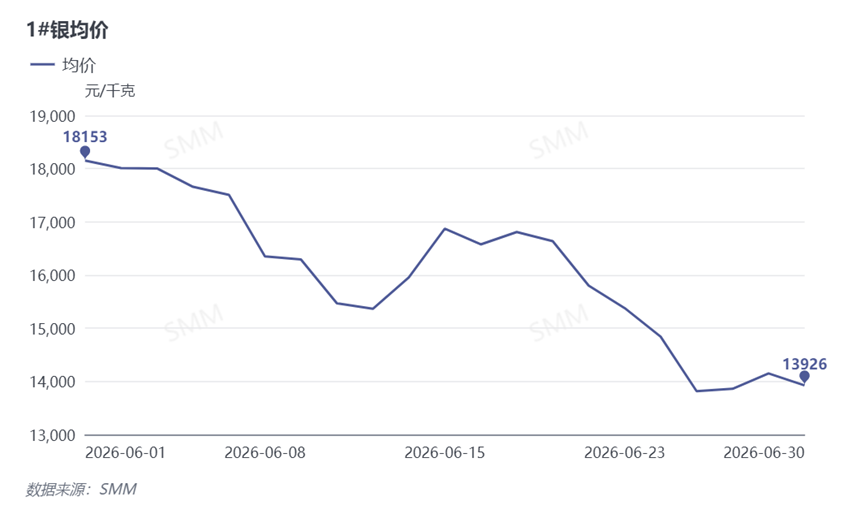

成本端对电池片价格的支撑亦相对有限。近期N型硅片价格虽有下调,但整体跌幅小于电池片,难以完全解释电池片端的快速下跌。与此同时,白银价格自5月中旬高位回落,6月30日均价降至13926元/千克,较6月初18153元/千克明显下降,银浆成本压力有所缓和。但需要注意的是,成本端回落并不等同于电池片利润修复,在下游持续压价和库存高企背景下,电池片价格跌幅明显大于部分原材料价格调整幅度,环节利润仍面临挤压。

整体来看,电池片价格加速下跌,是库存高企、供应继续抬升、组件端采购谨慎以及成本支撑不足共同作用的结果。短期内,在电池片企业尚未出现实质性减产、下游补库需求尚未明显放量的情况下,市场低价成交仍可能继续增多,电池片价格或延续弱势运行。