下载App

下载App

2026年上半年中国稀土原料出口回顾:窗口期下的价格分化与海外稀土产业建设【SMM分析】

2026年上半年中国稀土出口整体运行在2025年11月中美吉隆坡磋商落地的"中重稀土管制暂停至2026年11月10日"窗口期内,叠加2025年4月、10月先后落地的7类+5类中重稀土列管、境外穿透(含中国原产稀土价值≥0.1%的境外制成品也需申请许可)等政策余波,呈现"轻稳重溢、量随策走、海外抢跑"的核心特征——轻稀土审批通畅、海外刚需充分兑现,重稀土因许可严控呈现显著制度性溢价,海外主要经济体加速推进替代产能建设但短期难撼中国重稀土供给优势,内外部政策与产业节奏联动性进一步增强。

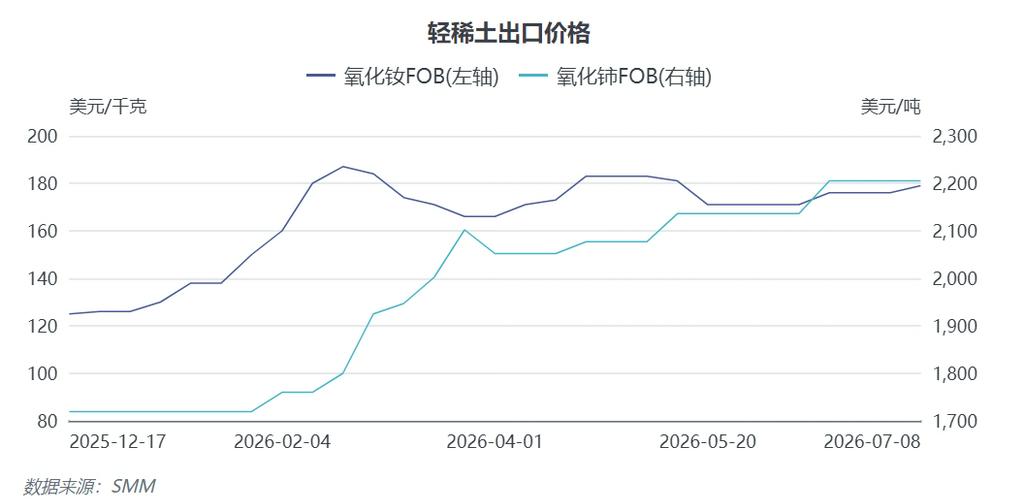

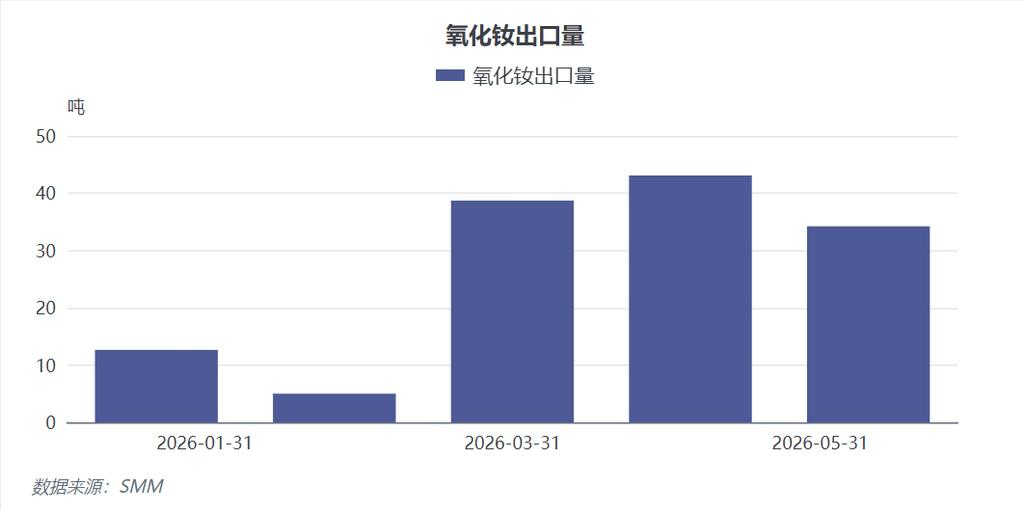

一、轻稀土价格层面:审批周期短刚需兑现度高,量价跟随国内节奏波动

轻稀土未纳入首轮出口管制清单,审批周期普遍控制在30天以内,民营企业亦可参与申报,因此海外新能源车、风电、抛光、催化领域的刚需可充分兑现,FOB价格整体跟随国内现货节奏波动,波动率远低于重稀土。分品类看,氧化铈FOB从年初1718美元/吨涨至5月2205美元/吨,涨幅约28%,出口量从1月175吨逐月攀升至5月1569吨,1-5月累计出口3844吨,同比增长67%,由国内涨价+海外半导体抛光、汽车尾气催化刚需共同拉动;氧化钕FOB节前冲高至187美元/千克后回落至183美元/千克,全年稳在170美元/千克以上,1月出口12吨、2月受春节+高价抵触回落至0.5吨,3月起海外旺季启动后单月维持35吨以上,1-5月累计123.5吨,同比增长26%。整体看轻稀土上半年量价与国内联动性强,未出现独立海外行情,审批效率是支撑量增的核心前提。

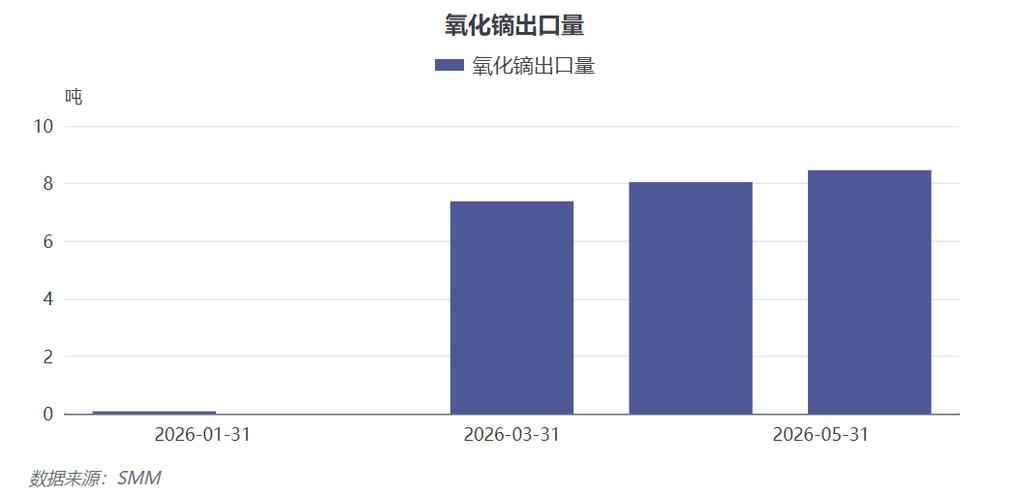

二、重稀土价格层面:管制溢价显著,呈有价无市、结构性放行特征

氧化镝、氧化铽FOB价格虽仍跟随国内节奏,但受中重稀土列管、审批周期8-12周、许可额度严控影响,报价较国内现货溢价普遍达30%-40%,且多为持货商试探性报价,非实际成交价:氧化镝2月冲高至327美元/千克后维稳300美元/千克,上半年均价312美元/千克,同比涨34%;氧化铽FOB全年维持1100美元/千克以上,上半年均价1120美元/千克,同比涨41%。出口量受限明显,上半年氧化镝、氧化铽FOB累计出口量同比分别降62%、58%;结构上对日含镝高性能磁体许可近乎关闭,仅对欧美、东南亚民用端边际放松,5月前积压合规订单多在6月集中清关,整体呈"价高、量缩、刚需优先"特征。当前重稀土溢价本质是制度性溢价,非供需实质短缺,若2026年11月管制暂停到期后政策延续,溢价仍有走扩空间。

三、产业链建设方面:政策+资金双推,海外轻稀土闭环先行、重稀土仍卡脖子

2026年上半年海外稀土替代产能建设全面加速,核心驱动是规避中国中重稀土管制风险,但目前产能仅能覆盖轻稀土中低端需求,重稀土环节仍高度依赖中国。美国方向,能源部上半年追加12亿美元补贴本土冶炼及磁材项目,MP Materials完成德国磁企Vacuumschmelze全资收购,打通"矿山-冶炼-磁材"本土闭环,同时推"友岸采购"将澳、非轻稀土精矿直供本土;澳+东南亚方向,Lynas与韩国JS Link于6月签署正式合作协议落地关丹3000吨/年钕铁硼烧结厂,Lynas以商业价格排他供应稀土原料至2038年1月,是海外首个"澳矿-马冶炼-韩马磁材"轻稀土闭环试点;欧日韩方向,欧盟《关键原材料法案》上半年落地首批12个稀土项目补贴,要求2030年本土加工占比30%,日本追加越南Dong Pao矿投资但无镝磁材替代进展缓慢。

上半年总结与下半年展望

2026年上半年中国稀土出口处于管制暂缓的窗口红利期,"轻稳重溢、海外抢跑"特征明确,内外部政策与产业节奏联动性显著高于往年。下半年核心跟踪两变量:一是7月中下旬新能源车、空调三季度排产启动后,磁材出口能否从6月备货脉冲转向真实旺季驱动——当前下游对高位镨钕接受度偏低、观望仍浓,需看排产兑现;二是2026年11月10日管制暂停到期后的政策走向,若续期则窗口延续、海外抢跑备货或提前至8-9月释放,若持续收紧重稀土出口许可延续,重稀土FOB溢价或进一步走扩至50%以上。