下载App

下载App

10月印尼不锈钢出口总量环比下降约35.42% 进入四季度主要消费国家备库节奏放缓【SMM分析】

【SMM分析:10月印尼不锈钢出口总量环比下降约35.42% 进入四季度主要消费国家备库节奏放缓】 2024年10月印尼不锈钢出口至中国约12.24万吨,较上月减少约1.54万吨,环比降幅约11.15%,同比降幅约51.64%……

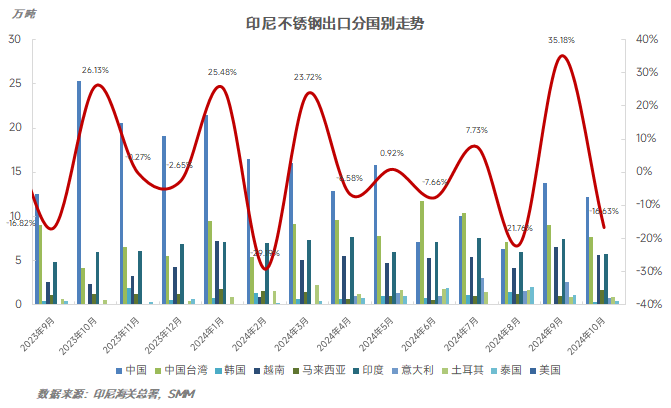

2024年10月印尼不锈钢出口至中国约12.24万吨,较上月减少约1.54万吨,环比降幅约11.15%,同比降幅约51.64%。

分国别来看,10月印尼出口国家及地区前十里,除韩国和马来西亚出现小幅增长外,其余国家均出现不同程度的下降。整体来看,不锈钢出口总量仅达到2024年2月水平,共35.42万吨,较上月减少约7.06万吨。另外,出口前十国家总量占当月出口量的99.94%,较上月上涨0.03个百分点。10月国内不锈钢市场高开低走,现货价格受到国庆节后货币和财政政策的双重提振,现货价格反弹上修,国内传统消费“金九银十”旺季下表现却不及预期,市场随着期货及股票市场高开低走情绪有所回落,社会库存持续累库,导致不锈钢现货价格阴跌不止,对海外需求减弱下10月自印尼进口量下滑月1.54万吨。从原料端来看,10月印尼镍矿RKAB新增临时配额,随着矿山放量市场升水开始走弱,但是受到前期镍矿升水维持而高镍生铁受到下游较弱的负反馈影响,高镍生铁价格偏弱导致冶炼厂利润持续亏损,10月印尼头部冶炼厂联合挺价,高镍生铁价格短时间内上行较为剧烈,给外采原料的钢厂带来成本负担。从其他国家来看,10月减幅较大国家和地区中包含意大利、印度和中国台湾,分别环比下降约69.57%、21.83%、14.23%。从制造业PMI上看,10月意大利制造业仍低于荣枯线下方,较上月下跌约1.4个百分点为46.9,意大利受到全球宏观经济的不确定性,以及欧洲整体能源价格高企,特别是天然气和电力价格的上涨,增加了制造成本,整体制造业活力较为不足,对不锈钢进口需求较为有限。另外,印度和中国台湾对印尼不锈钢需求一直保持良好表现,从制造业PMI上看,10月印度为57.5仍延续扩张区间,另外中国台湾重新恢复至荣枯线上方为50,当月进口量减弱主要受到前期高库存的影响,在其国家和地区制造业稍有回暖且进入四季度,当月进口印尼不锈钢总量出现下滑。

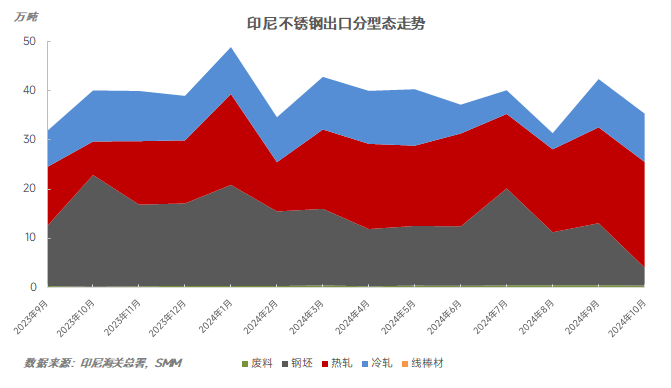

分型态来看,10月不锈钢废料出口量约0.41万吨,环比降幅约18.33%,同比增幅约134.22%;不锈钢钢坯出口量约3.64万吨,环比增幅约71.06%,同比降幅约83.96%;不锈钢热轧出口量约21.48万吨,环比增幅约10.29%,同比增幅约215.19%;不锈钢冷轧出口量约9.82万吨,环比增幅约0.02%,同比降幅约5.39%;不锈钢线棒材出口量约19.66吨,环比增幅约1128.75%,同比增幅约309.48%。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张