下载App

下载App

【SMM分析】印度不锈钢行业为何同时要求“降成本”和“筑壁垒”

印度不锈钢发展协会(ISSDA)近日敦促政府永久取消进口废钢和铁合金关税,并将铬列为关键矿产,以支撑该国不锈钢产能由700万吨扩张至1100万吨。与此同时,协会也呼吁加强对低价进口资源的防范,尤其警惕部分中国产品通过第三国转口进入印度市场。整体来看,印度不锈钢行业当前的核心诉求,已不只是推动需求增长,而是希望在扩产周期中同步降低原料成本、强化贸易防御,将国内需求优势进一步转化为本土制造和产业竞争优势。

印度不锈钢发展协会(ISSDA)近日正敦促政府永久取消进口废钢和铁合金的海关关税,并将铬列为关键矿产,以支持该国不锈钢产能从700万吨扩建至1100万吨。与此同时,ISSDA也呼吁政府采取更强有力的措施,应对来自中国产品的低价冲击,并警告部分中国产品可能通过越南等第三国转口进入印度市场,绕开现有贸易保护壁垒。相关表述显示,印度不锈钢行业当前的核心诉求,已不再只是“鼓励发展”,而是进入了一个更复杂的阶段:一边要加快扩产,一边又要防御外部竞争。

扩产目标明确,印度不锈钢行业进入关键阶段

从表面上看,这似乎是两套方向不同的政策主张:一方面,希望取消原料进口关税、降低生产成本;另一方面,又要求政府收紧进口约束、强化贸易保护。但如果把印度不锈钢行业目前所处的位置放在更大的产业周期中去看,这两者其实并不矛盾,而是同一轮扩产周期中的两面。

对印度本土不锈钢企业来说,未来几年最重要的目标,是在国内需求增长窗口期内,把本土供应能力做起来。ISSDA此前预计,未来两到三年印度不锈钢需求仍将保持7%-8%的年增长。在此背景下,行业希望在扩张期尽可能压低原料成本,同时避免成品端在尚未完成扩能前就被外部低价资源挤压。

换句话说,印度不锈钢行业现在最担心的,并不是“没有市场”,而是“有市场,但扩产收益被进口冲掉”。这也是为什么ISSDA一边要求永久取消废钢和铁合金进口关税,一边又高调强调中国低价产品冲击。在行业看来,原料端降税是为了提高本土制造竞争力,成品端防御则是为了给本土投资、扩建和产能爬坡争取时间。这种“上游开放、下游防守”的政策思路,本质上是典型的产业培育逻辑。

原料保障成为扩产背后的核心前提

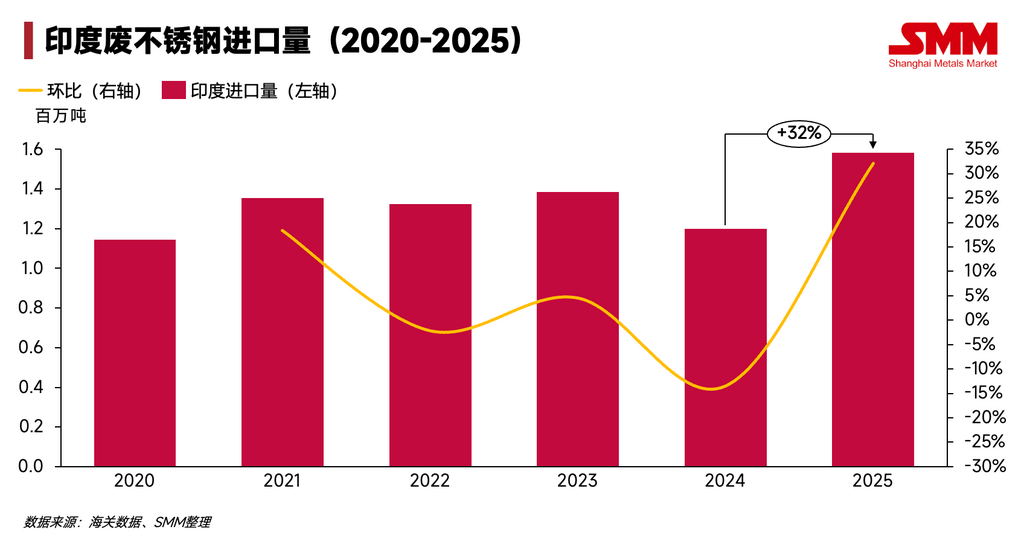

这背后首先反映的是印度不锈钢产业的原料焦虑。废钢和铁合金是不锈钢生产的重要投入品,而铬则是不锈钢合金体系中的关键元素。ISSDA此次特别提出,希望将铬列为关键矿产,说明其关注点已不仅是短期价格问题,而是中长期资源保障问题。印度长年来一直是全球第一大废不锈钢进口国。数据显示,2025年其废不锈钢进口量升至158.37万吨,较2024年明显增长,进一步说明印度对海外废钢资源仍有较强依赖。

对于一个计划把不锈钢产能从700万吨提升到1100万吨的国家来说,原料供应体系能否同步扩容,将直接决定扩产能否真正落地。如果废钢和铁合金的进口成本维持高位,或铬资源保障能力不足,那么即便产能规划提出得再积极,实际推进过程中也可能面临成本上升、利润压缩甚至项目进度放缓的问题。

因此,从行业角度来看,取消原料进口关税和强化关键矿产管理,并不是孤立的政策诉求,而是服务于整个扩产目标的重要配套条件。印度不锈钢行业希望先把原料基础打稳,再推动产能进一步释放,这背后体现的是对产业链完整性和可持续性的考虑。

内需持续增长,但外部低价资源带来现实压力

需求端方面,印度本身仍被视为全球不锈钢消费增长的重要市场之一。随着制造业发展、基础设施建设推进以及终端消费升级,印度不锈钢需求保持较快增长,也给行业扩能提供了现实基础。

但问题在于,需求增长并不自动等于本土企业受益。如果市场增量主要被进口资源占据,那么印度虽然消费规模扩大了,本土产业却未必同步受益。在这一背景下,ISSDA对中国资源外溢的担忧,就显得格外敏感。

根据外媒报道,ISSDA认为中国存在超过800万吨的不锈钢过剩熔炼产能,这些资源正在寻求海外出路,而印度正是最具吸引力的目标市场之一。原因并不复杂:一方面,印度本身是增长型市场;另一方面,其本土供给体系仍在扩张过程中,尚未形成绝对稳固的市场壁垒,因此更容易承接外部资源压力。

对于印度本土钢厂来说,这种压力不仅体现在价格竞争上,也体现在投资预期上。当一个行业正处于扩张阶段时,企业需要一个相对可预期的利润空间,来支持新增投资、设备折旧和产能爬坡。如果在这一时期,大量低价进口资源持续涌入,本土企业即便面对增长中的需求,也可能难以顺利兑现收益。

转口贸易风险,是印度当前更担心的问题之一

此次ISSDA表态中,另一个值得注意的重点是转口贸易问题。协会警告称,部分中国钢材可能通过越南等第三国进入印度市场,从而绕开现有贸易保护措施。

这一担忧并不难理解。近几年,在全球贸易摩擦持续、原产地管理趋严的背景下,第三国转口、供应链绕道、原产地重构等现象越来越受到关注。对于印度来说,这意味着即便名义上的保护政策已经设立,实际进口压力也未必真正消失。

也就是说,真正困扰印度行业的,不只是“有没有关税”或“有没有壁垒”,而是这些措施能否真正发挥效果。如果外部资源通过更复杂的贸易路径继续进入印度市场,那么本土企业面对的竞争压力并不会明显减轻,这也会削弱政策保护的实际意义。

印度的核心诉求,是把“需求优势”变成“产业优势”

更深一层看,印度不锈钢行业正在从“需求驱动型增长”转向“产业体系竞争”。

过去市场讨论印度不锈钢,往往更侧重其消费增长潜力,比如人口基数、城镇化进程、制造业升级等因素。但随着消费逐步扩大,问题已经不只是“需求会不会增长”,而是“这些增长最终由谁来承接”。

如果国内需求持续增长,但增量市场主要被进口材占据,那么印度虽是消费大国,却未必能同步成为真正的制造强国。ISSDA当前推动的,实际上正是把“需求优势”转化成“产业优势”的关键一步。

这也是为什么行业一方面要求政府降低上游原料成本,另一方面又要求加强成品端的贸易防御。其核心逻辑并不是简单排斥进口,而是希望为本土制造争取一个更适合成长和投资的环境。

后续政策走向值得持续关注

如果把这件事放回更大的亚洲不锈钢竞争格局中看,印度的态度其实已经很明确:它不愿意只做一个消费市场,而是希望成为更完整的本土制造中心。这就意味着,其政策基调很可能继续维持“双轨并行”——对关键原料更开放,对成品进口更谨慎。

对市场而言,后续有几个方向值得关注。其一,印度是否会进一步推动废钢、铁合金进口关税长期下调,甚至形成更稳定的原料支持政策。其二,铬是否会被正式纳入关键矿产管理体系,从而强化资源保障。其三,印度是否会在贸易防御端加强反倾销、反规避和原产地审查,尤其是针对第三国转口路径采取更严格的监管措施。

如果这些方向逐步兑现,那么印度不锈钢市场的竞争格局、进口结构乃至亚洲区域资源流向,都可能随之发生变化。

结语

总体来看,ISSDA此次集中发声,释放出的并不是单一的贸易摩擦信号,而是印度不锈钢行业进入新阶段后的综合诉求:既要保障扩产所需的原料安全和成本优势,也要防止外部低价资源在关键窗口期冲击本土产业。

未来印度不锈钢能否从“消费增长故事”进一步走向“制造崛起故事”,关键或许不只在于需求增速本身,更在于政府能否在资源、关税和贸易防护之间,搭出一套真正有利于本土产业升级的政策组合。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张