下载App

下载App

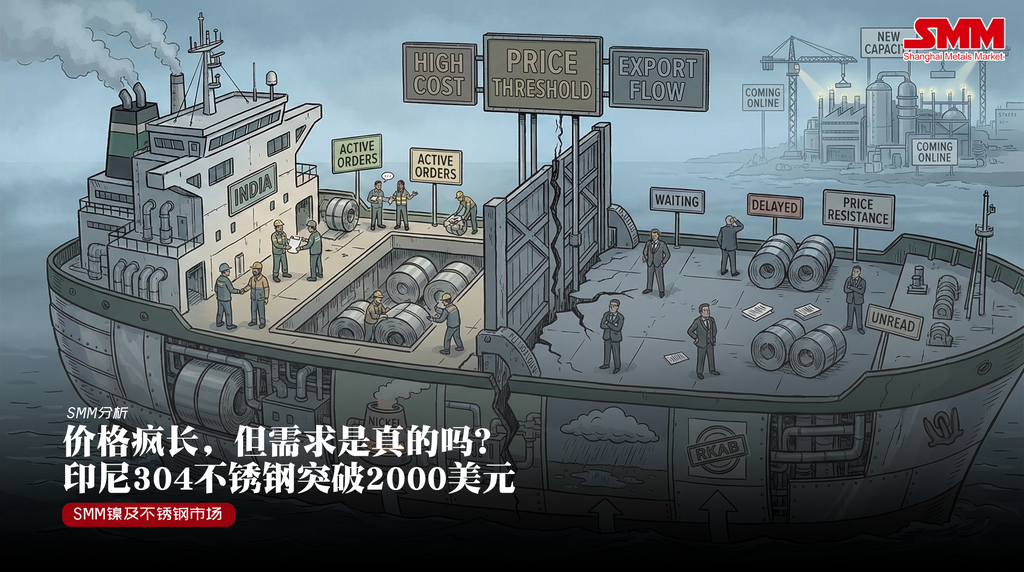

【SMM分析】印尼304不锈钢冲破 2000 美元:价格疯长,但需求是真的吗?

2026年开年,印尼不锈钢市场呈现出一幅供需错配与成本高企并存的复杂图景。一方面,受中国国内盘面带动及原料成本支撑,304/2B 出口报价在短时间内显著攀升近 200 美元,主流报价直逼 1930 美元/吨;另一方面,全球主要消费市场除南亚外,需求表现普遍疲软。与此同时,随着印尼本土某新兴不锈钢项目成功试产,供应格局正逐步从寡头垄断向多元化竞争演变。在高昂成本与新增产能的双重挤压下,后市价格中枢与竞争格局的走向成为市场关注的焦点。

2026年开年,印尼不锈钢市场呈现出一幅供需错配与成本高企并存的复杂图景。一方面,受中国国内盘面带动及原料成本支撑,304/2B 出口报价在短时间内显著攀升近 200 美元,主流报价直逼 1930 美元/吨;另一方面,全球主要消费市场除南亚外,需求表现普遍疲软。与此同时,随着印尼本土某新兴不锈钢项目成功试产,供应格局正逐步从寡头垄断向多元化竞争演变。在高昂成本与新增产能的双重挤压下,后市价格中枢与竞争格局的走向成为市场关注的焦点。

价格复盘:联动上涨与落地成本验证

自 2025 年 12 月以来,印尼不锈钢定价策略表现出极强的区域联动性与成本刚性。SMM 数据显示,印尼304/2B卷-毛边(FOB)报价完成了实质性的跨越:从 12 月初的 1690-1735 美元/吨区间起步,随着中国国内期货与现货价格的拉涨,印尼主流钢厂迅速跟进,目前离岸报价已强势上行至 1885-1930 美元/吨。

这一涨势在终端到岸价格(CIF)上得到了进一步验证。据 SMM 了解,东南亚地区热轧资源 CIF 报价已上调至 1850 美元/吨左右,冷轧 CIF 报价则突破 2000 美元/吨关口。这一价格水平确认了上游成本压力正在向海外终端传导。

上涨背后的底层逻辑依然稳固且有力,受印尼 RKAB(矿山开采配额)审批进度迟滞及雨季气候影响,镍矿供应趋紧。SMM 数据显示,印尼 NPI(镍生铁)FOB 指数已从 2025 年 12 月 1 日的 109.61 美元/镍点,一路飙升至目前的 122.63 美元/镍点。原料成本重心的显著上移(涨幅逾 11%),虽然在成品价格同步大幅拉涨下未明显削弱钢厂的让利能力,但基于镍铁供给预期偏紧及成本端进一步走强的预判,钢厂挺价意愿强烈,显著限制了成品价格的下行空间。

需求分化:印度高溢价支撑市场

面对 CIF 2000 美元/吨的冷轧价格,全球买家的反应呈现出显著的“冷热不均”特征。欧美及东亚市场的终端需求尚未出现实质性复苏信号,面对高位报价,下游采购商普遍存在“畏高”情绪,多采取按需采购或推迟下单的策略。

相比之下,南亚市场成为了当前外贸订单的绝对支撑,这直接体现在区域价差上。据 SMM 了解,印度市场冷轧 CIF 成交价格已达到 2050 美元/吨,较东南亚地区普遍高出约 50 美元/吨。受节前(部分为财年末或宗教节庆前)备货周期驱动,印度客户对高溢价资源的接受度明显更强,这种区域性的强劲购买力,成为维持当前印尼钢厂出口贸易量的核心力量。

供应变局:新势力入局与产业链纵深

在价格与需求博弈的同时,印尼供应端的结构性扩容正在重塑市场生态。据 SMM 获悉,印尼某新兴不锈钢生产企业近期已成功试产,计划于 2026年第二季度 正式向市场投放产品,预计年产能将达到 120 万吨。该项目的落地标志着印尼不锈钢供应体系正逐步打破原有的集中格局,新市场参与者的入局将在物理层面增加市场供给投放。与此同时,产业链也在向纵深发展,某大型跨国合资项目建设进度稳步推进,产品定位偏向中高端市场。此外,随着产业链配套的完善,越来越多的冷轧及加工中心在印尼落地运作。这一趋势不仅在战术层面缩短了对东南亚市场的响应周期,更在战略层面反映出中下游加工企业降低对单一上游资源依赖的意图。通过建立独立的深加工配套能力,企业试图构建供应链护城河,增强在产业链中的自主性,从而在上游定价体系中争取更多的话语权。

外部变量:中国政策转向与宏观红利

除了供需基本面,两大潜在的外部宏观变量正为印尼不锈钢价格提供额外的上行预期:

- 中国出口约束下的替代效应 近期中国不锈钢行业政策风向出现转变,重新纳入出口许可证管理的预期升温,叠加行业内部推行的“反内卷”政策,市场普遍预期中国不锈钢的对外出口量将有所收缩,且出口价格下限将由政策托底而抬升。SMM 认为,这一变化将导致海外买家获取低价资源的渠道收窄,迫使全球需求进一步向印尼转移,从而增强印尼产地在全球供应链中的不可替代性及议价权。

- 美联储降息周期的宏观托底 随着美国进入降息周期,美元指数承压,通常以美元计价的大宗商品(包括镍及不锈钢)将迎来估值修复的利好。此外,降息带来的流动性释放有望引导资本回流新兴市场,利好印尼等资源国的贸易融资环境与下游补库意愿。

后市展望:短期坚挺与中期博弈

展望后市,SMM 认为市场将经历从短期坚挺到中期博弈的转换。短期来看,在区域价格联动与南亚刚需备货的双重因素支撑下,叠加 RKAB 审批尚未完全落地的供应收缩预期,预计印尼不锈钢价格将在春节前继续维持高位运行。然而,中期的风险点在于新增产能的市场消纳。随着新兴项目产能的爬坡释放以及加工中心出货量的增加,印尼市场的供应充裕度将大幅提升。若节后南亚备货潮结束,而其他主流海外市场仍无法接受当前的高价位,“新增的产能供给”与“阶段性需求回落”的错配可能引发价格竞争。届时,新入局者为获取市场份额是否会采取更具侵略性的定价策略,将是打破当前高价僵局、推动价格回归供需基本面的关键变量。

当前,印尼 RKAB 审批进度已超越单纯的供应指标,演变为不锈钢定价模型中关键的风险溢价来源。随着 2026 年配额方案公布窗口期的临近,市场正处于政策预期与基本面验证的敏感博弈期。对于产业链各环节而言,在适应高成本常态化的同时,更需警惕政策落地瞬间可能引发的预期差,以及由此导致的估值重构风险。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张