下载App

下载App

【SMM分析】地缘冲击叠加成本推升 供需双增迎击旺季大考 【SMM不锈钢期货周评】

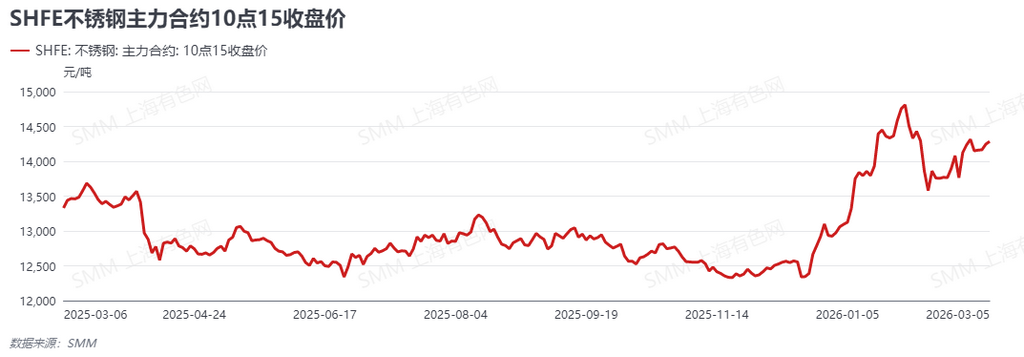

SMM数据显示,本周(2026年3月2日-3月6日)作为“金三”传统旺季的首周,不锈钢主力合约(SS2604)在海外地缘政治风暴与国内宏观政策定调的共振下,呈现高位震荡偏强走势。截至3月6日10:15收盘,合约报价上行至14235元/吨,较上周五收盘价14150元/吨上涨85元/吨(+0.60%)。本周盘面核心特征为“预期强、现实弱”,海外突发的供应链危机与坚挺的原料成本共同托底了盘面估值,但现货端高企的库存与即将到来的复产压力,使得期价在向上突破时仍显谨慎。

从宏观层面来看,本周可谓“超级宏观周”,内外部信号极其强烈。海外方面,地缘政治爆出“黑天鹅”,伊朗称霍尔木兹海峡已关闭并威胁打击过往船只。这一极端事件直接引发全球供应链恐慌与能源价格飙升预期,美联储官员借此发声,担忧战争溢出效应与通胀反弹,导致降息预期大幅降温。但在大宗商品市场,地缘危机带来的“抗通胀”与“供应链阻断”交易提振了有色板块整体溢价。国内方面,“两会”政府工作报告将2026年经济增长目标定为4.5%-5%,并明确提出综合运用产能调控、标准引领等手段,深入整治“内卷式”竞争。这一政策导向为国内传统制造业的供给侧优化提供了强力预期支撑。

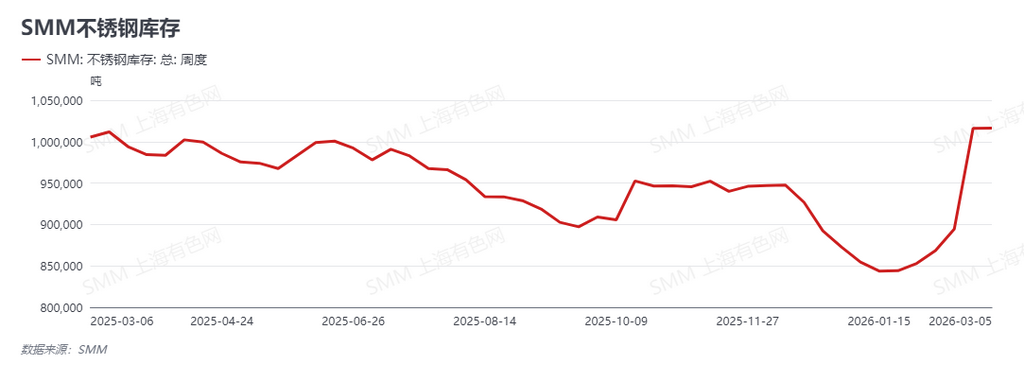

从基本面来看,社会库存见顶迹象初显,但即将面临供给放量的考验。SMM最新数据显示,本周社会库存为101.64万吨,较上周101.61万吨仅微增0.03万吨。春节前后的季节性累库完全符合产业规律,且未超出市场预期,贸易商并未出现恐慌性出货,短期库存压力处于可控区间。然而,供给端正酝酿变局:2月国内钢厂集中检修带来的供给减量即将结束,3月钢厂将进入集中复产阶段,预期排产量将大幅提升。届时,放量的供给将与“金三银四”的复苏需求正面交锋,市场供需格局将迎来阶段性重塑。

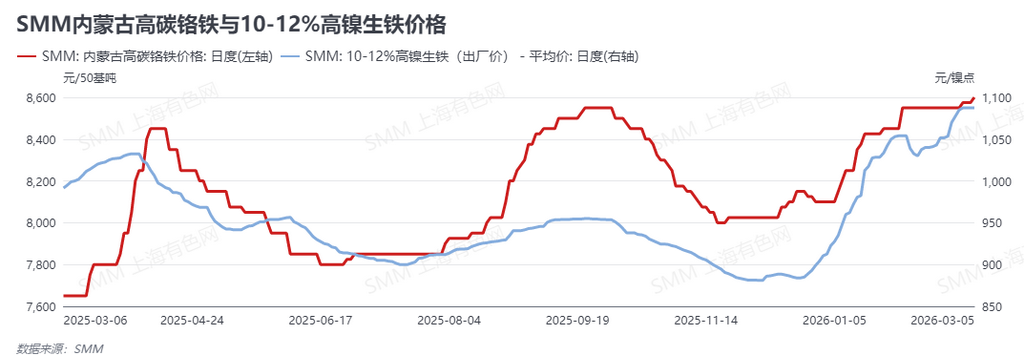

成本端持续表现出极强的向上韧性,为盘面构筑坚实底线。受印尼镍矿配额及溢价消息持续发酵影响,本周原料价格全线走高。截至3月6日,高镍生铁(NPI)报价攀升至1088元/镍点,高碳铬铁价格亦上调至8600元/50基吨。尽管当前主流钢厂对NPI高价接受度偏低,采购意愿谨慎,导致市场实际成交偏少,但在矿端供应偏紧预期及看涨情绪主导下,原料端让利空间极小。即期成本的节节攀升,客观上有效限制了不锈钢价格的下行空间。

总体研判,本周不锈钢市场在成本支撑与“百万库存+复产预期”的激烈博弈中寻找平衡。外部霍尔木兹海峡危机带来的宏观变局,叠加内部“两会”关于遏制内卷式竞争的定调,在宏观情绪上给予了多头极大的信心。展望下周,市场将深度切入“金三”旺季的现实验证期。核心博弈点将聚焦于3月钢厂复产落地情况与下游终端实质性订单的消化进度。预计短期内盘面将继续依托成本线维持高位宽幅震荡,建议产业客户密切跟踪地缘局势演变及现货去库斜率,合理利用期货工具锁定生产利润。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张