下载App

下载App

【SMM分析】宏观预期转弱叠加需求温吞 不锈钢承压回落去库延续 【SMM不锈钢期货周评】

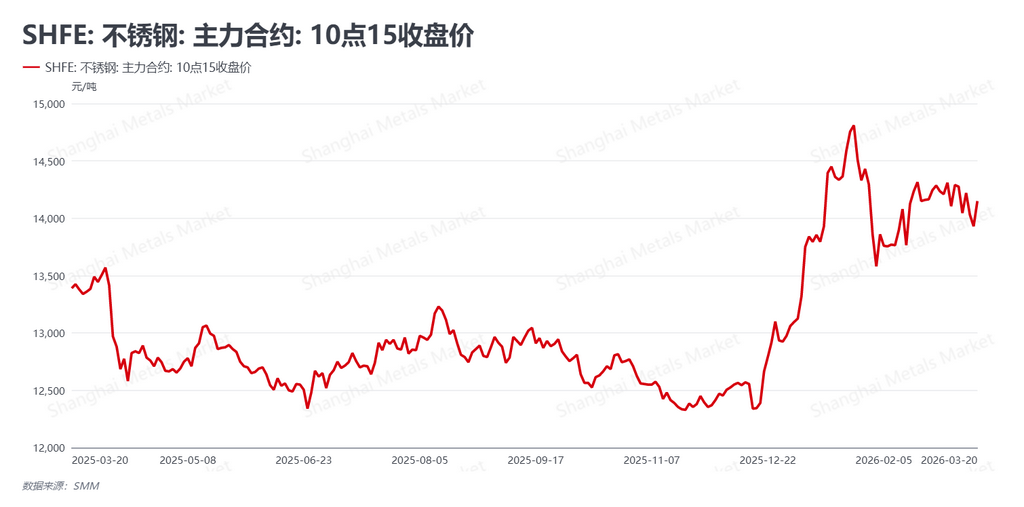

SMM数据显示,本周(2026年3月16日-3月20日)进入“金三”传统消费旺季的下半场,不锈钢主力合约(SS2605)在宏观承压与现实需求偏弱的双重作用下,呈现高位回落走势。截至3月20日10:15收盘,合约报价回撤至14150元/吨,较上周五收盘价14275元/吨下跌125元/吨。本周市场的核心特征在于前期支撑盘面的利多因素边际减弱:海外宏观释放偏鹰信号,原料端上行动能暂缓,而旺季终端需求的实质性复苏力度依然欠佳,导致期价在上行受阻后理性回调。

从宏观层面来看,海内外经济数据与政策导向出现显著分化。海外方面,美联储本周迎来“超级央行周”,决议维持基准利率在3.5%-3.75%区间不变。受中东局势发展及通胀韧性影响,美联储公布的最新点阵图虽维持今明两年各降息一次的预期,但分布形态明显转鹰,市场对今年全年降息的押注被大幅削减至不足11个基点。美元流动性宽松预期的落空,对有色金属板块整体估值形成压制。国内方面,国家统计局公布的1-2月国民经济数据显示开局平稳,其中规模以上工业增加值同比增长6.3%,社会消费品零售总额增长2.8%,但房地产开发投资同比依然下降11.1%。结构性分化的宏观数据表明,国内制造业存在一定韧性,但地产端的拖累依然限制了终端消费的向上弹性。

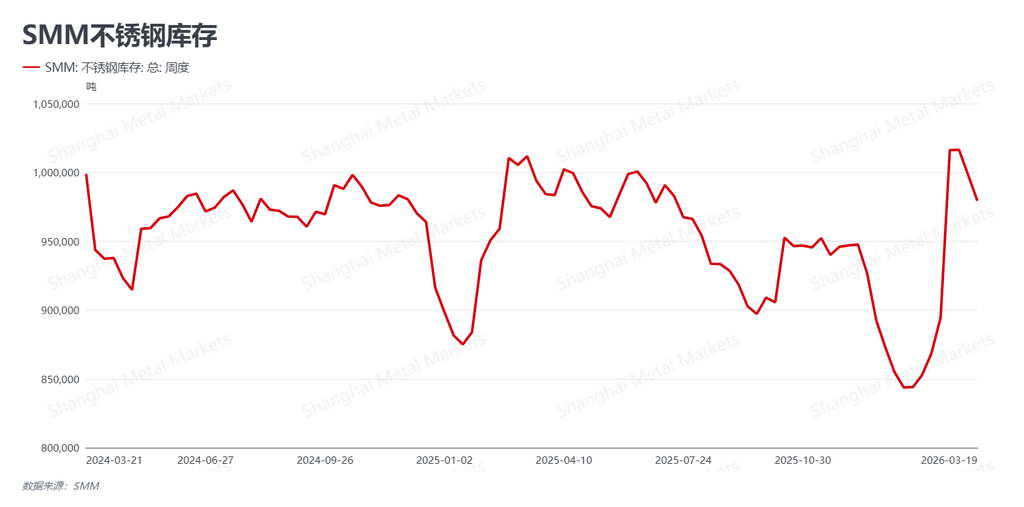

从基本面来看,社会库存维持去化趋势,但现货市场成色依然不足。SMM最新数据显示,本周社会库存继续回落至97.93万吨,较上周99.81万吨去化1.88万吨。库存的连续回落释放了积极的产业信号,在一定程度上稳定了市场军心。然而,现货市场的体感依然偏冷,整体报价持稳运行,终端采购严格维持刚需跟进,尚未显现出旺季应有的全面热络景象,市场观望情绪较为浓厚。当前,虽然去库趋势得以保留,但在绝对库存量依然偏高、且3月钢厂复产带来供给增量预期的双重制约下,贸易商出货节奏保持稳健,暂未出现激进的降价抛售行为。

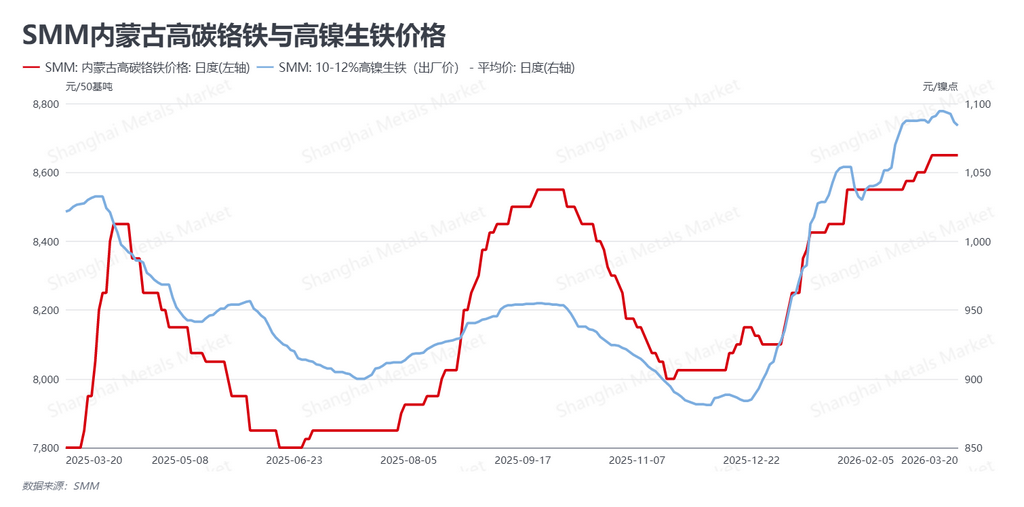

成本端亦呈现高位松动迹象。截至3月20日,高镍生铁报价结束了前期的单边上扬,小幅回落至1084元/镍点;高碳铬铁价格则持稳于8650元/50基吨。随着盘面价格的回调以及钢厂对高价原料采购的持续谨慎,NPI向上突破1100元关口遇阻。原料价格的高位企稳与小幅让利,使得钢厂的成本重心上移压力得到阶段性缓解,前期强劲的“成本驱动”逻辑暂告一段落。

总体研判,本周不锈钢市场进入了旺季预期被现实反复验证的“深水区”。美联储的偏鹰表态施压宏观情绪,而终端刚需的“温吞”状态则让基本面缺乏向上的内生动力。不过,连续两周的平稳去库以及持稳的现货报价,有效限制了盘面的回调深度。展望下周,市场将继续在“高位库存+供给增量”与“持续去库+刚需托底”之间寻找平衡。重点关注下周去库斜率是否会因钢厂集中到货而发生逆转,预计短期内SS主力合约将转入宽幅震荡整理阶段。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张