下载App

下载App

【SMM分析】地缘缓和叠加流动性注入,不锈钢盘面修复但现实跟进乏力【SMM不锈钢期货周评】

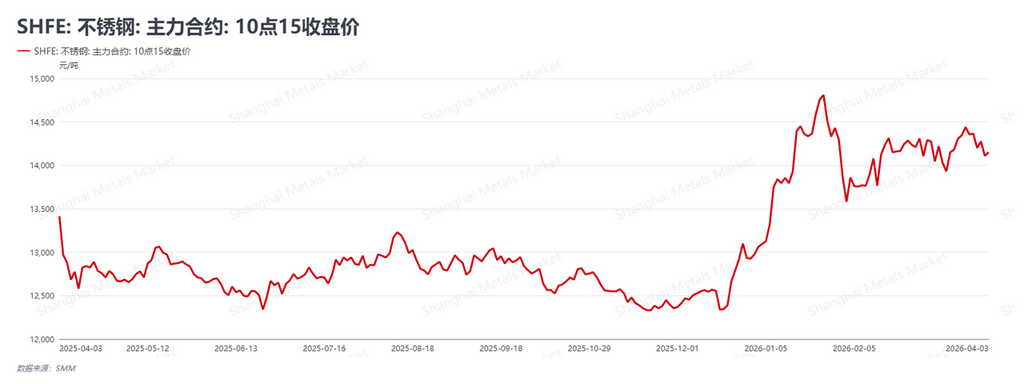

SMM数据显示,本周(2026年4月6日-4月10日)作为清明节后的首个交易周,不锈钢主力合约(SS2605)在宏观情绪显著回暖的带动下呈现修复性反弹走势。截至4月10日收盘,合约报价上行至14470元/吨,较节前收盘价14150元/吨上涨320元/吨。本周市场的核心驱动力已由“成本逻辑”彻底转向“宏观情绪驱动”:中东局势的阶段性降温与国内央行大额流动性投放共同提振了多头信心,但在高排产、高库存以及成本下移的现实压制下,现货价格表现远逊于期货,盘面进一步上探的动能受限。

从宏观层面来看,市场正在消化多重利好与利空交织的信号。国内方面,央行于4月7日开展8000亿元3个月期买断式逆回购操作,旨在精准补充银行体系中长期流动性。这一超出预期的流动性注入,有效缓解了二季度开局的资金压力,对商品市场情绪形成显著托底。海外方面,地缘冲突出现转折,美伊达成两周停火协议并开启谈判,虽短期消除了能源价格持续暴涨的恐慌,但也使得美联储的决策变得更加复杂。3月会议纪要显示更多官员开始提及加息可能性,由于通胀担忧仍存,“美联储传声筒”的偏鹰发声对有色金属板块的远期估值形成一定压制。

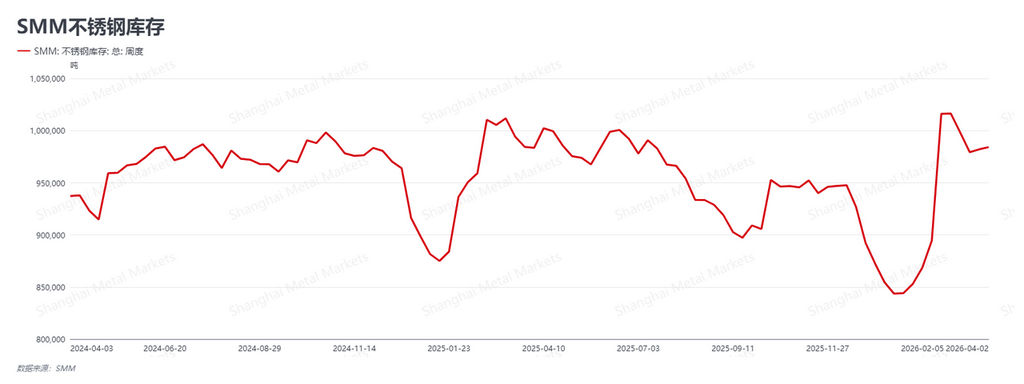

从基本面来看,社会库存虽小幅回落,但供给过剩的隐忧依然难消。SMM最新数据显示,本周社会库存回落至97.80万吨,周环比下降0.55%,止步于百万吨大关前。去库的发生主要得益于节后部分积压订单的集中释放及询盘活跃度的阶段性提升,但整体成交量并未显现出“银四”应有的爆发力。现货市场方面,主流钢厂指导价保持平稳,贸易商虽日内成交活跃度有所改善,但仍以刚需补库为主,缺乏囤货信心。考虑到4月钢厂排产维持高位,供给端的压力将在下半月进一步释放,库存去化的持续性仍面临较大考验。

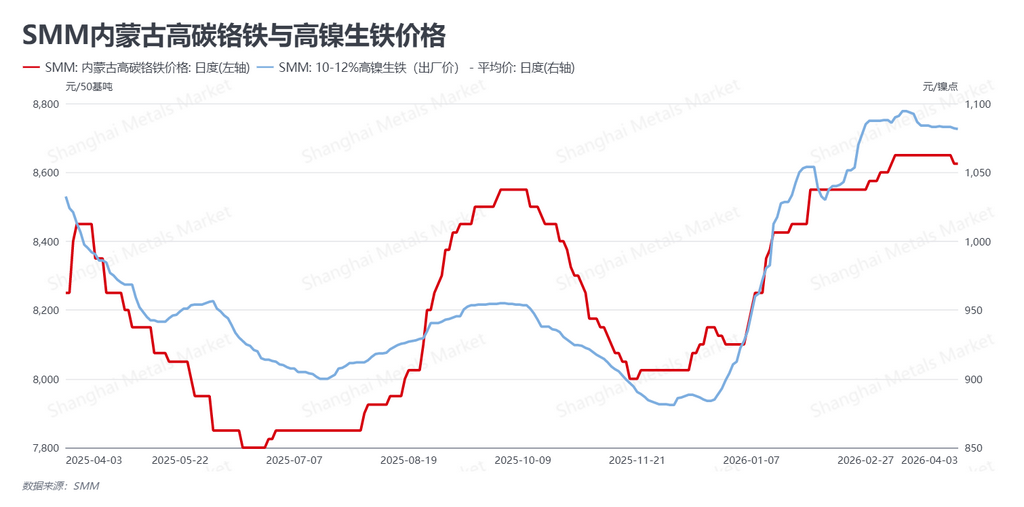

成本端支撑力度继续转弱,产业链利润分配博弈加剧。截至4月10日,高镍生铁(NPI)报价阴跌至1080元/镍点,高碳铬铁价格亦回落至8550元/50基吨。受不锈钢现货跟涨乏力影响,钢厂生产利润长期处于倒挂边缘,对原料端压价意愿极强。尽管镍矿端价格依然坚挺,但随着下游需求的温吞,原料价格重心被迫下移。这种“成本下行+价格修复”的局面虽暂时缓解了钢厂的亏损压力,但也削弱了不锈钢价格下行的底部防御能力。

总体研判,本周不锈钢市场处于“情绪反弹与现实磨底”的交替期。地缘风险的阶段性释放与国内大额流动性投放共同推高了盘面估值,但14500上方依然面临需求证伪与高供给的双重压制。展望后市,行情的核心博弈将围绕美伊谈判进展及美联储政策动向展开。由于成本端支撑已实质性软化,若节后去库节奏不能进一步斜率加速,价格存在冲高回落的风险。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张