下载App

下载App

【SMM分析】宏观情绪回暖带动不锈钢期货止跌反弹,现货去库偏稳但涨幅滞后

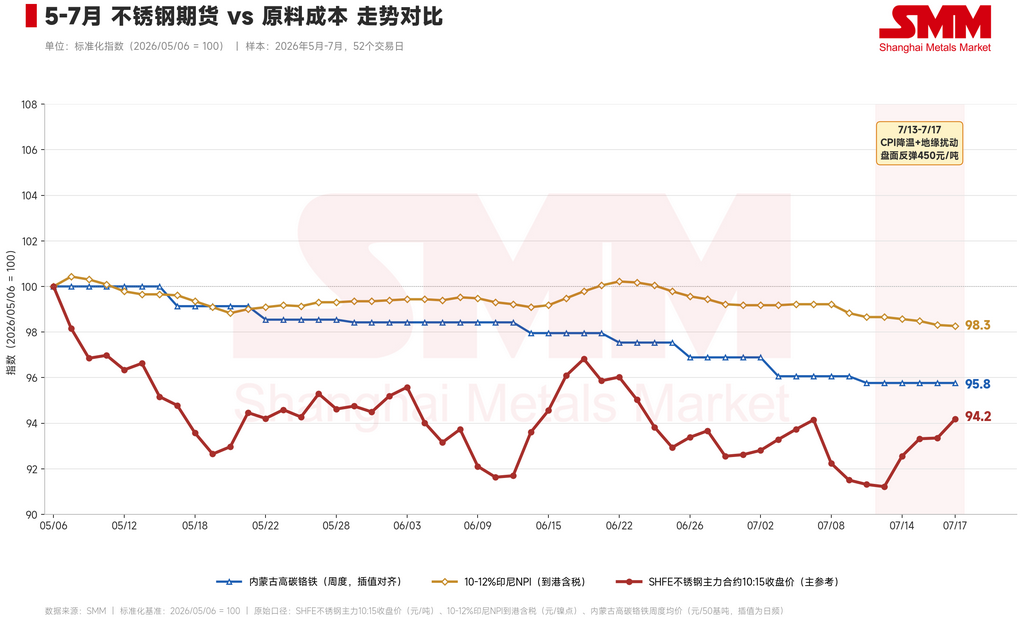

SMM数据显示,本周(7月13日-7月17日)在美国6月CPI数据超预期回落、通胀预期降温提振市场风险偏好,叠加印尼镍矿供给增量有限、原料紧缺格局延续为成本端提供支撑的双重驱动下,不锈钢期货主力合约止跌反弹。截至周五(7月17日)收盘,主力合约报收14795元/吨,较上周五(7月10日)的14345元/吨上涨450元,周涨幅约3.1%。本周核心特征仍是期现分化:期货受宏观情绪修复带动大幅走强,现货虽同步走强但涨幅明显不及盘面。

从宏观及消息面来看,内外宏观情绪整体修复,但地缘扰动仍构成不确定变量。海外方面,美国6月CPI同比放缓至3.5%、环比六年来首次录得下降0.4%,PPI环比同样自去年以来首次下滑0.3%,核心PPI同比放缓至4.7%,通胀数据全面降温提振了降息预期,市场风险偏好随之修复;但美联储官员表态整体仍偏克制,沃什、威廉姆斯、库克均强调需将通胀持续压回2%目标,尚未释放明确宽松信号。同时,中东局势反复扰动市场情绪,伊朗一度宣布关闭霍尔木兹海峡、美国宣布封锁伊朗港口并拟收取20%通行费,随后局势又出现阶段性缓和,对油价及大宗商品成本端预期形成拉锯。国内方面,二季度GDP同比增长4.3%、上半年增长4.7%,全国用电负荷连创新高,显示实体经济需求保持一定韧性,为整体情绪提供了托底。

从基本面来看,去库态势延续,现货市场韧性有所显现。本周SMM统计的300系不锈钢社会库存为59.1万吨,较上周60.9万吨下降1.8万吨,在传统淡季下仍实现明显去化,市场累库压力得到阶段性缓解。现货抗跌主要来自三方面:一是供给端到货有限,钢厂挺价意愿坚定,叠加本周台风天气扰动物流运输,市场实际到货量不足,货源补充节奏放缓;二是成交情绪回暖,受盘面反弹带动,市场买涨情绪升温,终端阶段性补库需求释放,场内成交氛围较前期明显改善;三是终端心态依然谨慎,当前仍处传统消费淡季,终端刚需整体偏弱,对涨价后的高价货源接受度不足,观望情绪犹存,制约了现货涨幅、使其明显不及期货表现。

从成本与供给端来看,原料价格延续松动,钢厂盈利环境持续改善。10-12%印尼高镍生铁本周报1132.5元/镍点,较上周1137元小幅回落,钢厂原料压价力度持续,高镍生铁采购价格偏弱运行;内蒙古高碳铬铁最新一期报8100元/50基吨,较前一期8125元下调25元,原料成本重心稳步下移。反观成材端,在钢厂挺价与成交回暖支撑下震荡上行,成材与原料价差持续扩张,直接带动不锈钢冶炼利润率明显扩大,行业整体盈利韧性进一步增强,生产端盈利压力持续缓解,对当前排产形成一定支撑,供给格局暂未现收缩迹象。

总体研判,本周不锈钢期货在宏观情绪修复与现货去库支撑的双重因素驱动下企稳反弹,但期现分化仍未收敛——期货涨幅明显快于现货,现货端受制于淡季终端接受度不足,涨势相对克制。往后看,中东地缘局势仍是主要不确定变量,若局势进一步升级可能通过成本端及避险情绪扰动盘面;产业层面则需重点关注淡季去库能否延续,以及钢厂挺价意愿在需求偏弱背景下的可持续性。预计短期主力合约维持偏强震荡、期现分化格局延续。建议产业客户理性看待宏观情绪扰动带来的盘面波动,密切关注淡季现货去库的实际持续性及终端接货意愿变化,维持稳健操作。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张