下载App

下载App

【SMM分析】印尼矿政靴子落地叠加宏观共振,不锈钢冲破万五创近年新高 【SMM不锈钢期货周评】

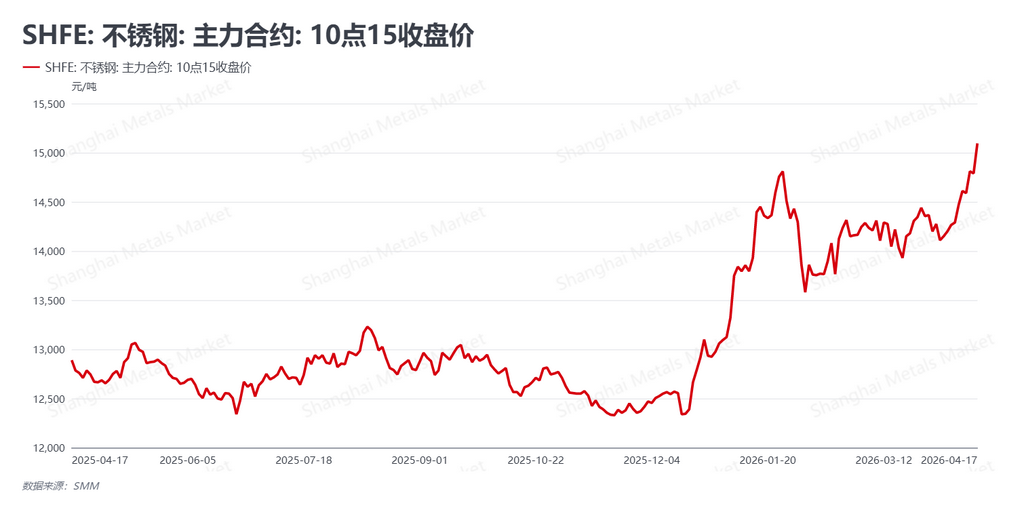

SMM数据显示,本周(2026年4月13日-4月17日)“银四”旺季行情在资金与政策的双重驱动下迎来爆发式上涨,不锈钢主力合约(SS2606)强势突破 15000 元/吨整数关口。截至4月17日收盘,主力合约报收 15095 元/吨,较上周五收盘价 14470 元/吨暴涨 625 元/吨(+4.32%),日内最高触及 15175 元/吨,刷新 2023 年以来最高纪录。本周市场的核心逻辑在于“印尼政策成本重塑与国内宏观超预期”的共振,盘面在资金的大幅涌入下,涨幅显著领先于现货及原料端。

从宏观层面来看,国内外经济数据同步向好,夯实了多头底气。国内方面,国家统计局公布一季度 GDP 同比增长 5.0%,较去年四季度加快 0.5 个百分点,显示国民经济起步有力。同时,3 月末 M2 余额同比增长 8.5%,叠加央行一季度新增贷款 8.6 万亿元,尽管社融增量同比略减,但流动性环境整体依然支撑制造业回暖。海外方面,美国 3 月 PPI 年率录得 4%,低于预期的 4.6%,暂时缓解了市场对通胀失控的担忧。内外部宏观氛围的转暖,为不锈钢这一具备金融属性的品种提供了阶段性的价格修复空间。

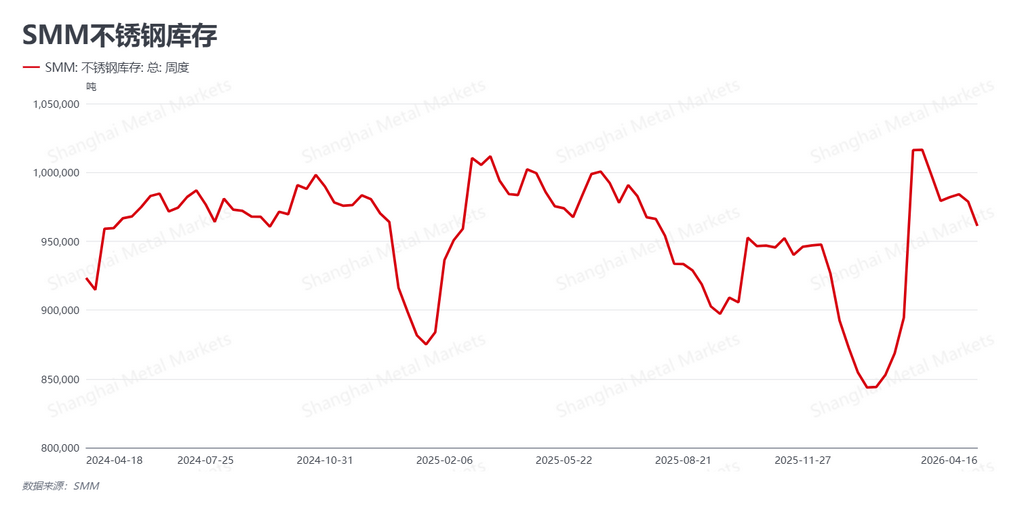

从基本面来看,去库节奏稳健,但现货成交呈现“畏高”特征。SMM最新数据显示,本周社会库存回落至 96.11 万吨,较上周 97.80 万吨减少 1.69 万吨。库存连续回落反映出旺季阶段的去库惯性,尤其是期现套利机构在盘面冲高过程中的采购贡献了主要流动性。现货市场方面,虽贸易商报价随盘面大幅跟涨,但下游终端谨慎观望情绪未消,对价格短期剧烈波动存在担忧,导致采购端并未出现明显放量。目前的成交多由期现套利及前期订单提货支撑,整体实质性需求尚难以完全匹配当前的价格涨幅。

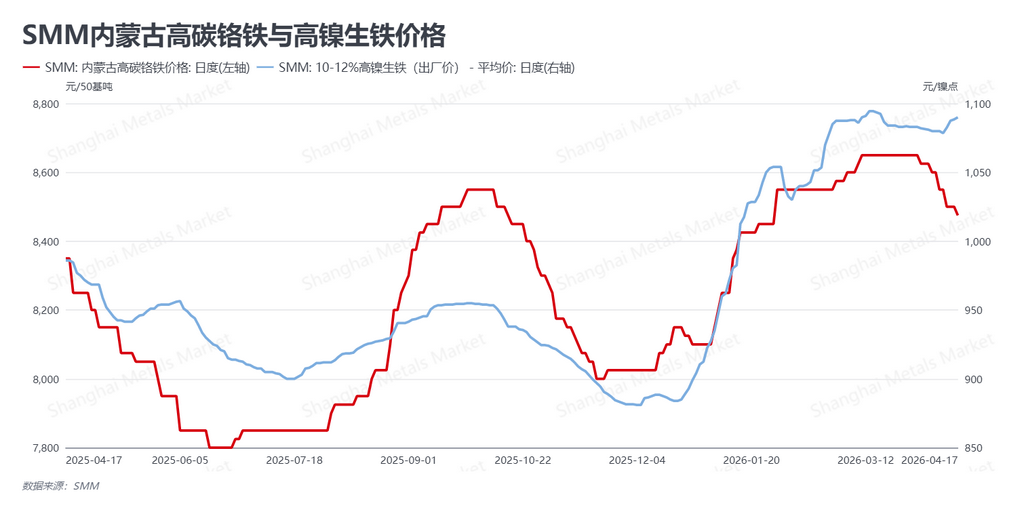

成本端迎来关键变量,印尼政策正式定调。本周印尼新版镍矿 HPM 系数正式公布,这一动作直接封堵了原料端的下行空间,并引发市场对未来矿价上行的强烈预期。截至4月17日,高镍生铁(NPI)报价受此提振回升至 1090 元/镍点。相比之下,高碳铬铁价格则走弱至 8475 元/50基吨。由于盘面涨幅远超 NPI 的跟涨速度,不锈钢厂的即期利润得到了显著修复,但这也在客观上导致了不锈钢价格对原料端的升水过高,增加了高位回调的风险。

总体研判,本周不锈钢行情是典型的“资金推动型”拉升。印尼 HPM 政策的落地不仅是成本的支撑,更是情绪的催化剂。叠加国内一季度 GDP 的超预期表现,盘面展现了极强的突破动力。然而,15000 点上方已经累积了较多的获利盘,且下游刚需并未出现爆发式增长。预计下周 SS 主力合约将进入高位剧烈波动的博弈期。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张