下载App

下载App

【SMM分析】印尼RKAB配额骤减叠加矿山检修,“银四”不锈钢站稳15100点高位收官

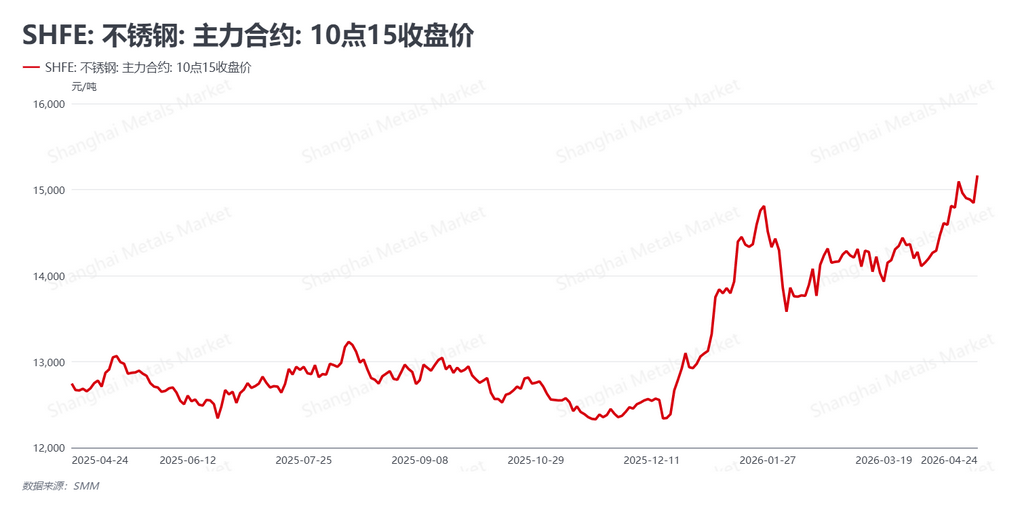

SMM数据显示,本周(2026年4月20日-4月24日)作为“银四”传统消费旺季的收官周,不锈钢主力合约(SS2606)在周四夜盘受印尼矿政消息刺激大幅拉升,最终在15100元/吨上方高位收官。截至4月24日收盘,主力合约报收 15165 元/吨,较上周五上涨 70 元/吨。本周市场的博弈重心在周五发生显著偏移:受印尼RKAB配额缩减预期及主流矿山检修消息影响,市场逻辑从前期的“宏观政策驱动”迅速转向“供应端成本支撑”,带动盘面偏强运行。

从宏观及政策层面来看,国内稳增长政策持续发力。国家发改委明确将加快投放 8000 亿元新型政策性金融工具资金,并制定新一轮内需战略方案;央行关于适度宽松货币政策的表态也夯实了流动性乐观预期。海外方面,虽然美联储官员言论偏鹰,但中东停火谈判的进展缓解了能源溢价,使得市场博弈回归产业自身供需矛盾。

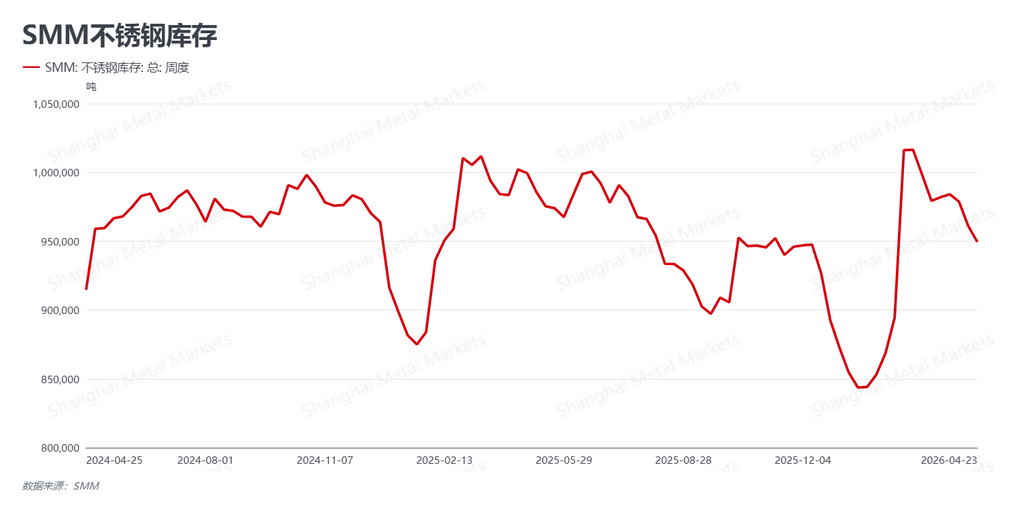

从基本面来看,本周库存呈现进一步去库态势,主要受期货盘面走强带动期现套利活跃、贸易商让利出货、少量节前备货支撑及钢厂分货量偏低等因素共同主导。SMM最新数据显示,本周社会库存回落至 94.94 万吨,较上周 96.11 万吨下降 1.17 万吨。然而,由于现货价格随盘面跳涨,下游终端谨慎观望情绪未消,对价格短期波动仍存担忧,采购并未出现明显放量。成交端仍由期现贸易商套利采买及前期订单提货主导,整体实质需求未完全匹配价格涨幅,市场呈现“预期先行、现实跟进”的特征。

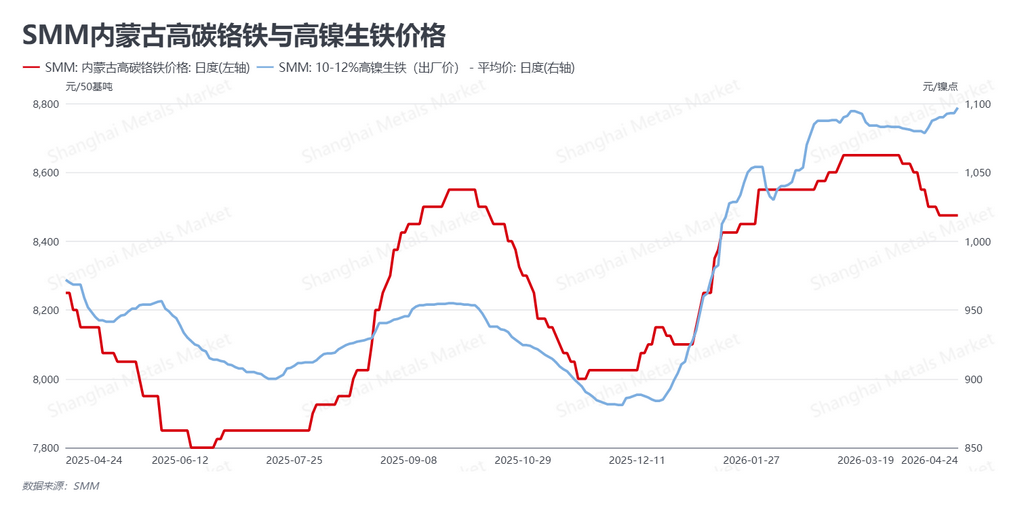

从成本端来看,印尼镍矿供应端的潜在缩减强化了成本重心上行的逻辑。周五市场受印尼2026年RKAB初批配额大幅缩减以及主流矿山检修消息影响,原料端看涨预期增强。截至4月24日,高镍生铁(NPI)报价重心抬升至 1097 元/镍点;高碳铬铁价格则持稳于 8475 元/50基吨。当前不锈钢生产成本有所上移,但涨幅不及成材价格,不锈钢厂利润逐步回归。在原料端供应收紧的逻辑预期下,不锈钢成本支撑依然稳固。

总体研判,不锈钢行情在“银四”末期因印尼矿政消息实现了高位企稳。RKAB配额预期缩减不仅强化了成本支撑,也改善了市场供需预期。即便当前钢厂排产维持高位,但在原料端供应收紧的逻辑下,成材端获得了较强的抗跌动能。展望“五一”节后,市场将关注印尼配额动态及国内宏观资金落地情况。预计节后SS主力合约将维持偏强震荡,建议关注节后现货真实消化速率,防范高位波动风险。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张