下载App

下载App

【SMM分析】原料端多重利好支撑“银四”收官,不锈钢上行突破15500关口 【SMM不锈钢期货周评】

SMM数据显示,本周(2026年4月27日-4月30日)作为“五一”小长假前的最后交易周,不锈钢主力合约(SS2606)呈现明显偏强走势,创下2023年以来的阶段性新高。截至4月30日收盘,主力合约报收于 15585 元/吨,较上周五上涨 420 元/吨。本周市场的核心驱动力主要来自“原料端突发扰动与成本中枢的显著抬升”,资金在此预期下推动盘面进一步上探。

从宏观及政策层面来看,国内外呈现一定分化。国内方面,国家统计局数据显示,1-3月份全国规模以上工业企业利润同比增长15.5%,印证了制造业复苏的韧性;叠加财政部公布的一季度印花税等税收回暖,国内宏观基调持续向好。海外方面,美联储如期维持利率不变,但内部对降息存在鹰派分歧(3名票委反对降息暗示),叠加地缘局势的反复,对大宗商品远期估值形成一定压制,但短期内未能改变国内产业逻辑的主导地位。

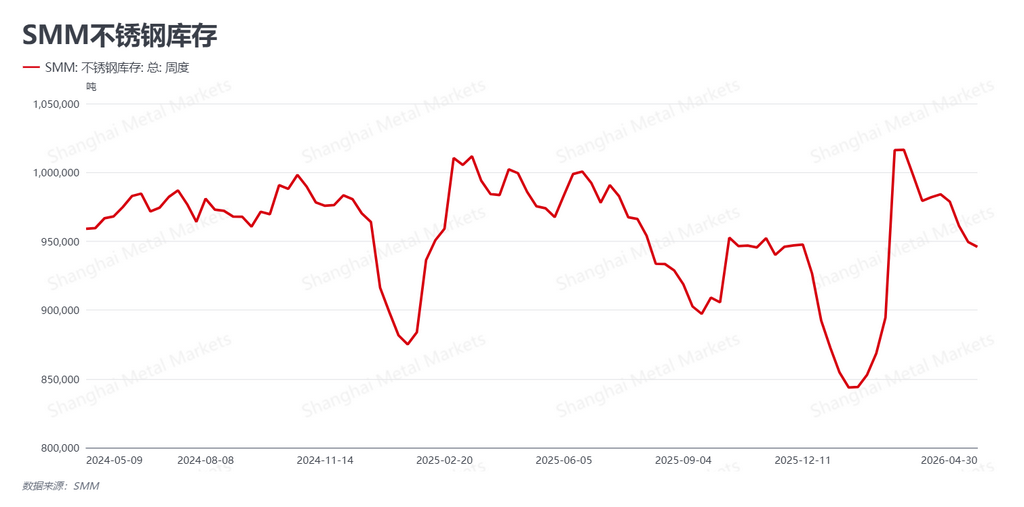

从基本面来看,期现走势呈现分化,节前备货不及预期。SMM最新数据显示,本周社会库存小幅回落至 94.59 万吨,较上周下降 0.35 万吨。库存虽维持降势,但现货市场实际成交偏弱。由于期货盘面上涨较快,现货跟涨与不锈钢自身供需基本面关联较弱,导致下游终端观望情绪较浓。除周初有少量集中成交外,后续成交转弱,开平分条等加工厂生意整体平淡,终端未现明显的“五一”节前备货迹象。当前的现货流动性主要靠期现套利机构支撑,真实需求尚难完全匹配盘面的涨幅。

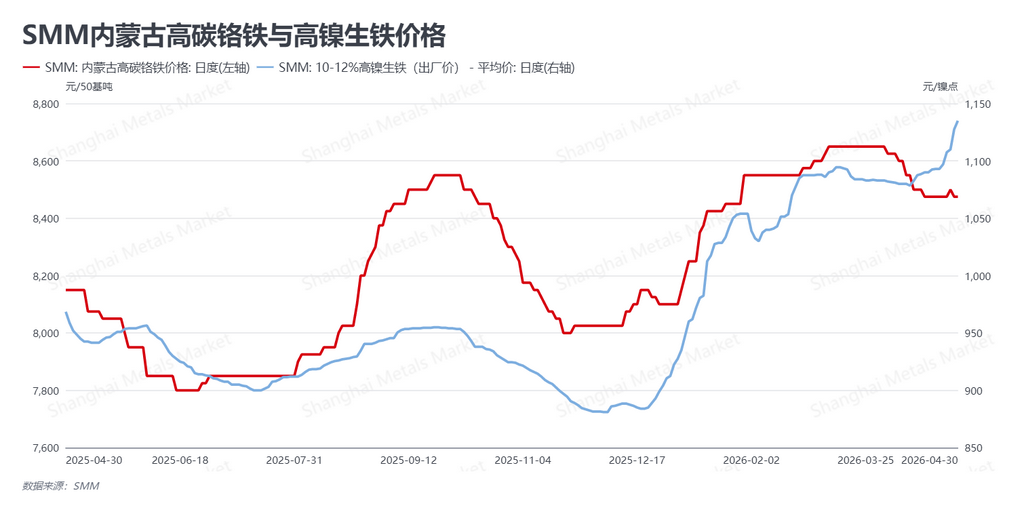

从成本端来看,废钢与镍钴产能的扰动成为近期盘面上行的主要支撑。本周原料端消息频出:首先,受开票管控深化影响,废不锈钢采购中长期受限的预期升温,导致钢厂对高镍生铁(NPI)的替代需求增加;其次,某头部镍钴企业因辅料成本及高负荷因素,宣布自5月1日起对部分产线进行临时停产检修,预计影响其约50%的产量。在供应端收缩预期的催化下,NPI报价单周上调至 1135 元/镍点,高碳铬铁维稳于 8475 元/50基吨。成本重心的上移,为不锈钢盘面提供了较强的支撑。

总体研判,不锈钢“银四”行情在原料端多重利好的提振下偏强收官。废钢税控预期与矿企减产共振,显著抬升了短期的成本估值,但现货端高价向下传导仍面临一定阻力。展望“银五”开局,市场将面临“高成本预期”与“现货弱需求”的博弈。预计节后SS主力合约在消化原料端消息后,将面临现货端真实承接力的考验。建议产业客户在节后警惕盘面高位波动的风险,合理控制仓位,密切关注终端对高价资源的实质性消化进度。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张