下载App

下载App

【SMM分析】宏观情绪谨慎叠加淡季压制不锈钢期货重心下移,低库存与刚需共筑现货防线

SMM数据显示,本周(2026年6月1日-6月5日)不锈钢主力合约(SS2607)在海外货币政策信号分化与国内淡季效应的叠加扰动下偏弱运行,期货重心震荡下移。截至6月5日收盘,主力合约报收于14635元/吨,较上周回落165元/吨。本周盘面延续"期现分化"特征:期货端受宏观情绪与淡季预期压制走弱,现货端则在低位社会库存与刚需提货的支撑下跌幅有限,二者背离持续。

从宏观及消息面来看,海外货币政策信号趋于分化,国内基本面承压而政策端托底,市场情绪整体偏向谨慎。海外方面,美国5月企业裁员升至9.7万人、初请失业金人数升至22.5万人,劳动力市场转弱本应强化降息预期,但联储官员表态分歧明显,威廉姆斯称当前无需加息或降息、洛根则担忧今年晚些时候或需加息,降息路径愈发模糊;美元指数收跌0.09%报99.44,小幅走弱对美元计价大宗盘面的压制略有缓解。国内方面,国家统计局公布5月制造业PMI为50.0%、较上月回落0.3个百分点,重新落至荣枯线临界位置,印证制造业景气边际转弱、淡季内需走软的格局;同期央行开展5000亿元3个月期买断式逆回购,呵护中长期流动性、释放维稳信号,对市场情绪形成一定托底。内外合力下,宏观情绪整体偏谨慎,但流动性投放约束了盘面的下行空间。

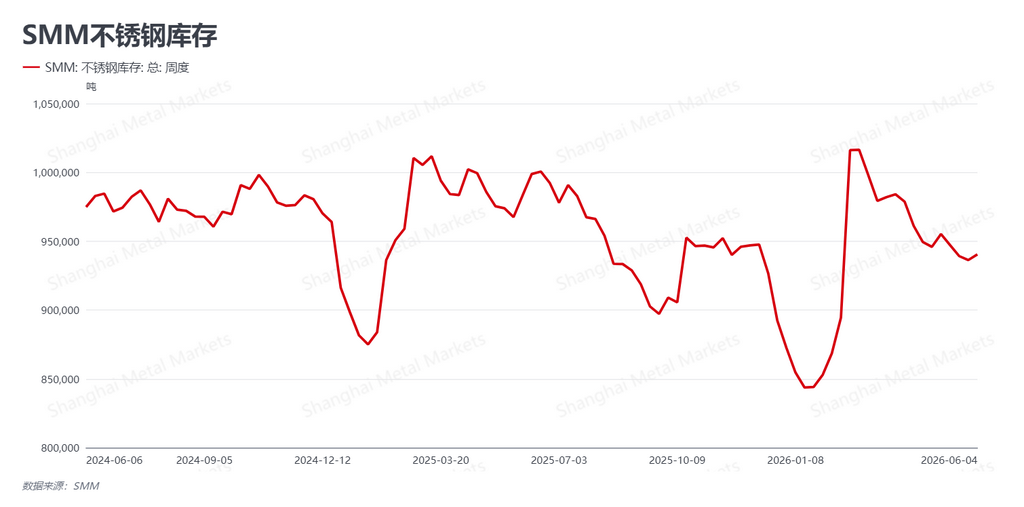

从基本面来看,社会库存结束去化、转为小幅累积,淡季效应初步显现。本周不锈钢社会库存录得94.04万吨,较上周回升0.12万吨,结束了前期连续去库态势;在传统消费淡季临近、终端需求边际走弱的背景下转入累库,符合季节性规律,但累积幅度有限、库存仍处相对低位,尚未对现货价格构成实质性压力。现货之所以相对抗跌,主要源于三方面:其一,钢厂分货量偏少、市场实际可流通资源偏紧,到货压力有限;其二,贸易商自身库存不高,对盘面回落后的低位资源多持惜售心态,未出现集中让利甩货;其三,下游终端虽因淡季维持观望、远期订单乏力,但日常刚需提货仍相对稳健。三者共同支撑现货价格在期货走弱时跌幅可控。

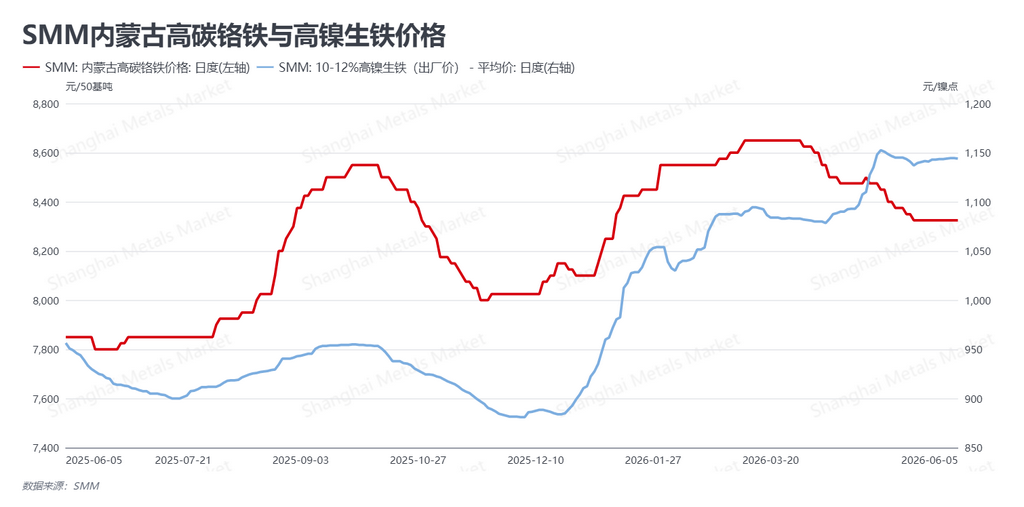

从成本与供给端来看,原料价格止跌企稳,但供给宽松格局未改。原料端,高碳铬铁报8325元/50基吨,与上周持平,前期下探后暂稳;高镍生铁(NPI)报1144元/镍点,较上周微升3.5元,镍铁价格小幅回稳,原料端整体止跌、成本支撑边际趋稳。利润与排产方面,当前钢厂盈利水平尚可,按现货原料核算利润2%至3%、按库存原料核算利润3.5%至5%,可观利润支撑钢厂维持高排产;尽管淡季订单不足使行业存在稳价诉求,多数钢厂不再增产、部分企业已计划检修减产,但行业整体高供给格局并未出现明显转变。中长期看,供给宽松格局仍是制约价格重心上移的主要因素。

总体研判,本周不锈钢盘面在宏观情绪谨慎与现货底部支撑两股力量的拉锯下偏弱整理,期现分化特征延续。往后看,淡季需求走弱趋势明确、远期订单乏力,需求端支撑持续下滑构成主要矛盾;而社会库存由去转累的拐点已现,后续累库节奏是否加速、低位库存与日常刚需能否继续对冲钢厂高排产释放的供给,是决定现货抗跌能否延续的关键观察点。预计主力合约短期维持弱势震荡、底部反复博弈,宏观信号与原料价格的边际变化将放大盘面短期波动。建议产业客户理性看待宏观扰动,密切关注淡季现货库存的实际累积情况以及钢厂排产与检修动向,维持稳健操作。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张