下载App

下载App

【SMM分析】海外宏观预期反复扰动不锈钢期货宽幅震荡,供给收紧与利润修复支撑现货偏稳

SMM数据显示,本周(2026年6月15日-6月19日)不锈钢主力合约(SS2608)在海外宏观预期的反复扰动下宽幅震荡,盘面先扬后抑、多空博弈加剧。截至6月19日收盘,主力合约报收于15060元/吨,较上周回升355元/吨,收复前期大部分失地。本周盘面核心特征是宏观主导、期现分化:期货端完全由海外宏观情绪驱动、波动频繁,现货端则在供给边际收紧与钢厂挺价的支撑下小幅抬升、波动可控,二者分化显著。

从宏观及消息面来看,海外货币政策预期剧烈反复,市场情绪先扬后抑。周初美伊地缘冲突降温、叠加美国核心CPI偏弱,通胀缓和预期升温,带动有色板块集体走强,SS期货顺势反弹、修复前期弱势;但周中美联储议息会议连续第四次维持利率不变、却删除了暗示进一步降息的措辞,点阵图中9人预计年内加息,释放鲜明鹰派信号,推动市场对年底前的加息定价升至38基点,宏观利好快速消退、资金避险情绪抬升,拖累SS期货回落。国内方面,5月规模以上工业增加值同比增长4.5%、社零1—5月累计增长1.4%、零售单月偏弱,内需修复力度有限;M2持平、M1回升,前5月社融增量达17.48万亿元,流动性维持合理充裕但对盘面的直接提振有限。内外合力下,本周盘面节奏几乎完全由海外加息预期主导,宽幅震荡随之放大。

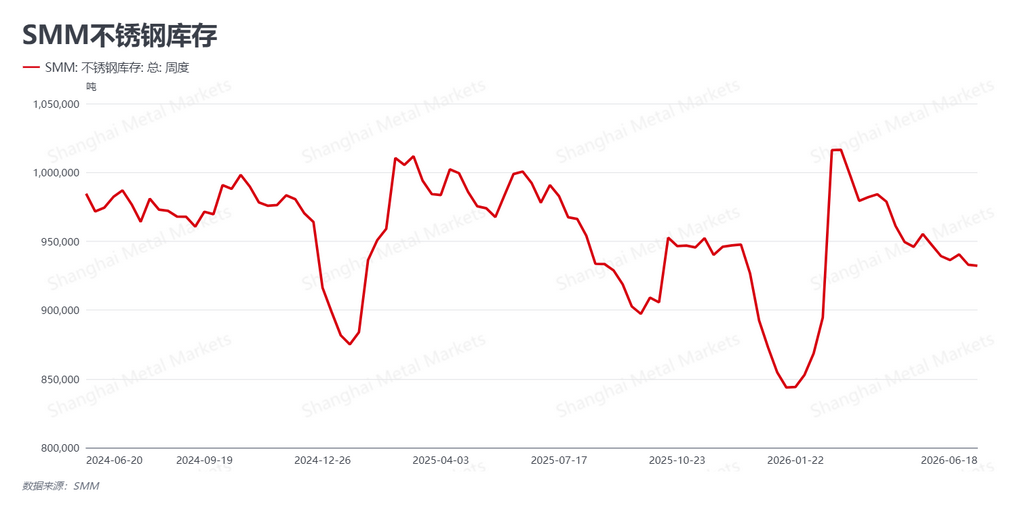

从基本面来看,社会库存持稳,现货成交高度依赖盘面情绪。本周不锈钢社会库存录得93.22万吨,较上周微降0.07万吨、基本持平,在传统淡季背景下库存未现累积,为现货提供了一定底部支撑。现货成交与盘面高度联动、阶段性分化明显:周初盘面走强刺激终端集中补货、成交显著放量;周中盘面走弱后观望情绪升温、成交快速转淡。终端采购完全跟随盘面情绪,淡季需求韧性不足、逐步走弱的趋势未改。但受钢厂挺价意愿坚定、供给边际收缩支撑,现货价格仍小幅抬升、波动有限,未随期货同步走弱,期现分化特征显著。

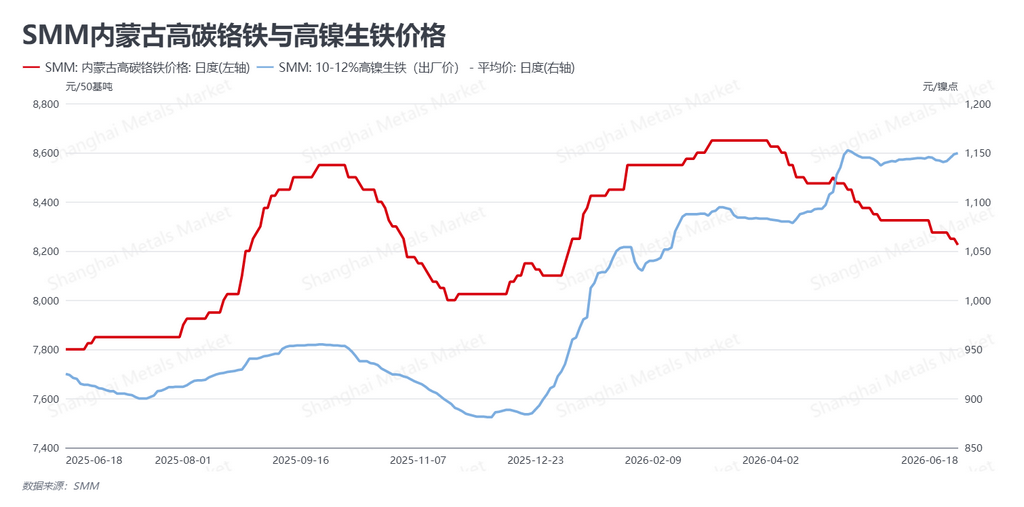

从成本与供给端来看,原料价格结构性分化,钢厂利润小幅修复。原料端,高镍生铁(NPI)报1149.5元/镍点,较上周回升9元,成交活跃度提升、价格上行;高碳铬铁报8225元/50基吨,较上周下跌50元,延续弱势;废不锈钢价格持稳,原料端镍铁走强、铬铁走弱,整体成本波动温和。供给方面,月内检修减产落地、部分钢厂复产推迟,行业供给边际收紧,对现货形成较强支撑、托底现货小幅上行。利润方面,成材价格小幅抬升有效对冲了部分原料波动压力,带动钢厂利润率小幅扩张,但修复后的利润仍足以维持生产动力,行业整体高供给格局并未根本改变,中长期供给宽松仍是制约价格重心上移的因素。

总体研判,本周不锈钢盘面在海外宏观预期反复下宽幅震荡,供给收紧与利润修复支撑现货韧性,期现分化格局凸显。往后看,美联储转向鹰派、年底前加息预期升温,将持续主导大宗商品估值与盘面节奏,是短期最大的外部变量;国内已进入传统消费淡季,终端成交完全依赖盘面情绪、需求韧性不足,现货能否维持偏稳取决于钢厂挺价与供给收缩的持续性;原料结构性分化下利润小幅修复,对生产形成一定支撑,但高供给格局未改。预计主力合约短期维持宽幅震荡、重心随宏观情绪反复,现货依托供给支撑维持偏稳。建议产业客户理性看待宏观扰动,密切关注美联储政策预期、下游成交的持续性以及钢厂检修与复产落地进度,维持稳健操作。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张