下载App

下载App

锡价下跌未能激发下游采购意愿 供需双弱下关注消费复苏后劲【SMM分析】

在基本面仍弱及美联储加息预期增强下,今日沪锡继续下跌,连续两日飘绿,截至日间收盘跌2.49%。今日伦锡三连跌,盘中一度下跌1.53%,午后反弹,截至15:43分跌幅收窄至0.08%。SMM1#锡现货均价继续下跌,今日较前一日跌4750元/吨,跌幅为2.2%,报211500元/吨,同1月30日高点相比跌约11%。基本面来看……

SMM2月24日讯:在基本面仍弱及美联储加息预期增强下,今日沪锡继续下跌,连续两日飘绿,截至日间收盘跌2.49%。今日伦锡三连跌,盘中一度下跌1.53%,午后反弹,截至15:43分跌幅收窄至0.08%。

沪、伦锡走势变化:

现货:SMM1#锡现货均价继续下跌,今日较前一日跌4750元/吨,跌幅为2.2%,报211500元/吨,同1月30日高点相比跌约11%。

据SMM调研显示,今日早盘期间冶炼厂报价意愿较弱。早盘贸易商报价积极,各牌号精锡升贴水较昨日均持平。根据贸易商反馈,此轮价格下探,未能激发下游采购意愿,现货市场较为萎靡。现货市场升贴水区间整体小幅下移。

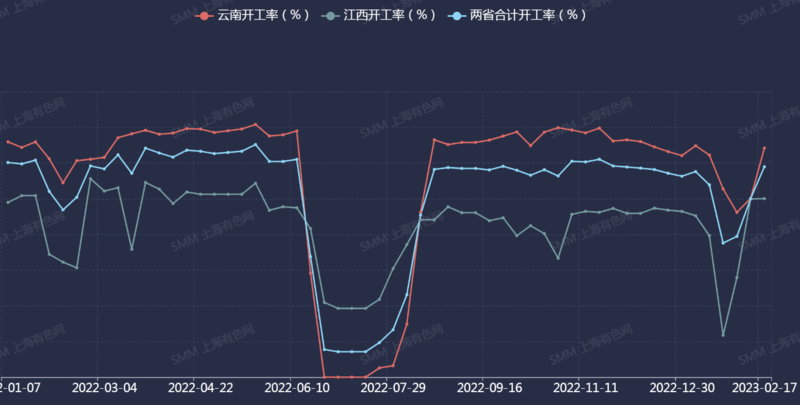

供给端:据SMM调研了解,1月国内精炼锡产量为11990吨,环比减24.61%,同比减11.77%,1月国内精炼锡产量实际表现低于预期。进入2月,云南江西两省冶炼厂开工率如预期反弹至正常水平,截至2月17日云南开工率较前一周提升约14%,江西提升约0.11%,两省合计提升约9%。

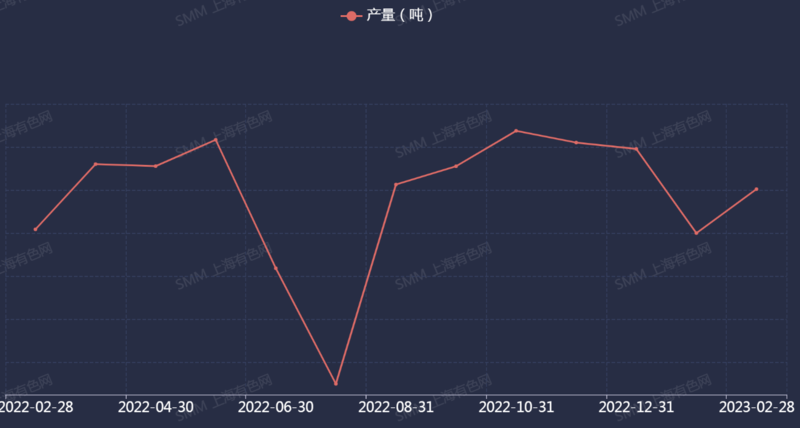

预计随着锡价出现较大回落,下游采购意愿得以释放,下游加工企业开工率也出现明显回升,2月精锡需求将出呈现回暖态势,2月国内精炼锡产量料将环比明显增长,产量预计为14035吨。但原料偏紧与加工费走低挤压炼厂利润的扰动仍存,整体产量仍处于较低水平。

2022年1月7日-2023年2月17日云南江西及两省冶炼厂合计开工率变化走势:

国内精锡产量月度数据

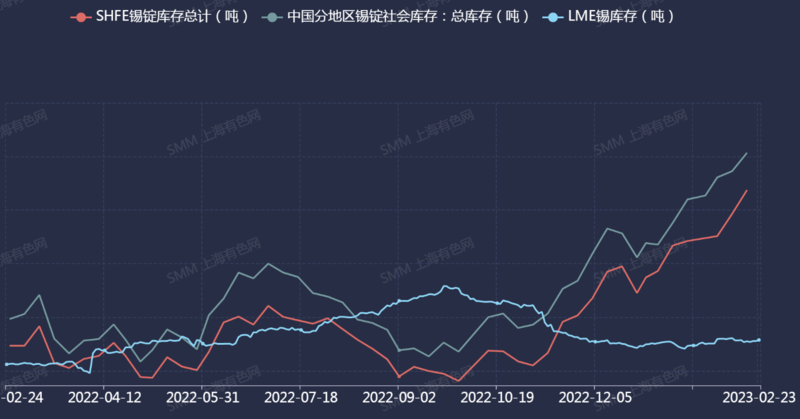

库存方面:截至上周国内库存再度转为大幅累库状态。据SMM调研,中国分地区锡锭社会库存较前一周增686吨。其中,华东地区库存小幅增加,华南地区库存则大幅累库。广东炬申仓库仓单增量较多,而部分非交割仓库的库存表现则有所下降。上周处于冶炼厂交仓期,下游需求不如预期,虽库存得到一定程度消化,但社会库存累库幅度再度增大。目前锡锭面临供需双弱的情况,本周需求持续恢复,或将为社库高企的情况带来一定改观。

2月23日,国内仓单库存增加约400吨,LME锡库存增加40吨。

2022年2月24日-2023年2月23日上期所、国内分地区及LME锡锭库存变化走势:

进口方面:市面仍有少量进口锡到港,价格优势不甚明显。自2022年12月23日进口精炼锡一直处于盈利状态,2023年2月23日进口盈利为3350.73元/吨。

2022年2月24日-2023年2月23日精炼锡进口盈亏变化走势:

需求端:近日锡价宽幅震荡,下游加工企业采购意愿亦随之明显波动,体现出下游需求仍旧脆弱,价格敏感度较高。下游企业原料库存已得到一定程度的补充,以消费电子为代表的现货市场需求整体仍在恢复,后续仍需观察现货市场复苏情况。

综上:基本面来看,库存仍有增加,需求较弱,现货市场成交孱弱;终端需求仍处于周期性恢复阶段,SMM认为在供需双弱的情况下,锡价或维持震荡走势。

推荐阅读:

锡采购商机

查看更多 >-

1张

1张

-

2张

2张

-

2张

2张