下载App

下载App

【SMM分析】"资源紧平衡"遇上"算力重估"——2026上半年锡价深度复盘及下半年展望

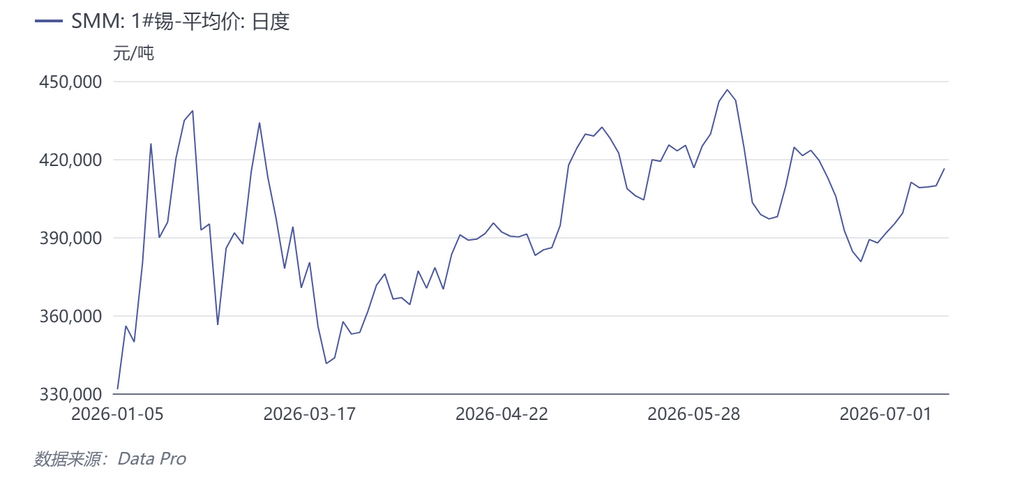

【SMM分析:"资源紧平衡"遇上"算力重估"——2026上半年锡价深度复盘及下半年展望】 2026年上半年锡价呈现"创历史新高—回落整固—再冲高—高位震荡"的宽幅拉锯格局。伦锡主力从年初约4.2万美元/吨冲高至5.9万美元/吨历史高点,3月回探4.05万美元,4-5月再冲5.8万美元附近,6月底回落至5万美元下方;沪锡主力从年初33万元/吨拉升至47万元/吨历史高位,3月探至32.26万元,6月初再触45.1万元,月末回落至40万元下方。

一、核心观点

2026年上半年锡价呈现"创历史新高—回落整固—再冲高—高位震荡"的宽幅拉锯格局。伦锡主力从年初约4.2万美元/吨冲高至5.9万美元/吨历史高点,3月回探4.05万美元,4-5月再冲5.8万美元附近,6月底回落至5万美元下方;沪锡主力从年初33万元/吨拉升至47万元/吨历史高位,3月探至32.26万元,6月初再触45.1万元,月末回落至40万元下方。

本轮行情驱动逻辑是缅甸佤邦复产持续不及预期、印尼出口政策收紧、刚果(金)地缘冲突三条供应主线,与AI算力资本开支爆发、半导体周期回暖需求主线交织共振的结果。锡价中枢较2025年系统性上移——上半年LME现货均价50,291美元/吨,同比涨56.59%;SHFE主力均价39.6万元/吨,同比涨51.11%。"供给刚性+AI增量"的紧平衡逻辑,低库存放大了波动弹性。

2026下半年锡价核心跟踪变量:其一,佤邦雨季(5-7月)过后复产提速力度,曼相矿区能否从当前40-50%禁矿前水平向70%靠拢。其二,印尼RKAB一年一核的执行节奏,出口数据方面,印尼 2026 年 6 月锡锭出口量为 2995 吨,较 5 月环比增长 5.09%,相较于去年同期同比减少 32.55%。综合上半年累计数据来看,2026 年 1-6 月印尼锡锭合计出口量为 18715 吨,较 2025 年同期的 25000 吨同比减少 25.14%。整体来看,6 月单月出口量虽延续了环比小幅回升的趋势,但上半年总出口规模较去年同期仍呈现较大幅度的收缩。其三,AI服务器/先进封装/光模块资本开支能否持续兑现,2026年AI相关锡需求约1.2-1.5万吨,虽仅占全球37万吨消费的3-4%,但增量几乎全来自AI。其四,全球显性库存能否走出低位区间。中性预计下半年LME锡运行区间50000—56000美元/吨,沪锡38万—44万元/吨。

二、宏观环境——流动性反转、地缘冲击与"算力金属"重估

1. 美联储"由鸽转鹰",沃什提名扭转宽松预期

年初市场押注2026上半年降息50-100bp,美元指数跌破97,有色板块普涨。1月末沃什被提名美联储主席推动美元触底反弹,基本金属集体回调,锡价开启第一轮从47万→32万的深度回吐。6月点阵图偏鹰,"宽松兑现"逻辑被系统性修正,叠加加息担忧,6月锡价从45万再度回落至40万下方。

2. 中东地缘从"避险交易"延伸至"实体航运冲击"

3月美以联合对伊朗军事打击,霍尔木兹海峡扰动不仅推升能源溢价,对锡而言更直接的影响是印尼-欧洲精锡航运通道的扰动。6月中旬美伊停火后,能源与避险溢价消退,锡价同步见顶回落。

3. 人民币"双强"+ 美国将锡纳入关键矿产清单

在岸人民币从6.98升至6.79,进口成本下行打开窗口,但锡的国内矛盾不在进口冲击(印尼出口本身就腰斩),而在美国2026年推进锡供应链自主化——锡作为美国关键矿产清单成员,被纳入"战略资源重估"叙事,与铜、镍一同享受资金溢价。

三、产业政策——佤邦"雷声大雨点小"与印尼"资源民族主义"双线收紧

1. 缅甸佤邦:禁矿后复产的"三重枷锁"

佤邦2023年8月禁采,2025年7月才核发开采许可,但实际复产远不及预期,当前产能仅恢复至禁矿前40-50%:

- 物理枷锁:深部矿洞积水严重,2026年3月正式实施抽水费用分摊,低海拔高品位矿区达产缓慢;

- 制度枷锁:出口改征30%实物税替代现金税,部分矿被截留本地冶炼,流入中国的增量打折,1-4月虽进口实物量6.91万吨同比+88%(低基数效应),但折金属仅2.25万吨同比+36%,且环比增量微弱;

- 意外枷锁:4月7日佤邦邦康炸药厂特大爆炸,全邦化工厂/炸药厂停业整顿,民爆供应断档;叠加5-7月传统雨季露天开采与陆路运输受限,8月前无大规模增量可能。

2. 印尼:从RKAB年限压缩到暴利税,精锡出口"腰斩"

印尼作为全球最大精锡出口国,2026年政策组合拳密集:

- RKAB从三年期改回一年期审批,部分企业2026年配额被作废重审,出口不确定性陡增;

- 4月精锡出口仅2255吨,同比-53.7%、环比腰斩,主因换证+配额趋严+行业整顿;

3. 刚果(金)Bisie矿山:武装冲突的"长尾缺口"

Bisie占全球供应约6%,2025年3月因武装冲突停产后全年未完全弥补,2026年初山体滑坡+地缘反复,构成供应端第三重扰动。

四、原料链条:锡精矿→精锡→焊锡的成本传导

1. 锡精矿:加工费回升,但"边际宽松"不等于"宽松"

2026上半年国内锡矿加工费累计上调5500元/吨,是原料边际改善在价格端的确认,但国内矿本身无增量,海外宽松不及预期,锭端也未见明显宽松。

- 进口结构已发生结构性偏移:2022年缅甸占中国锡精矿进口77%,2025年降至26%,刚果(金)升至24%、澳大利亚12%、玻利维亚10%——多元化缓解了断供,但绝对量级补不上缅甸缺口。

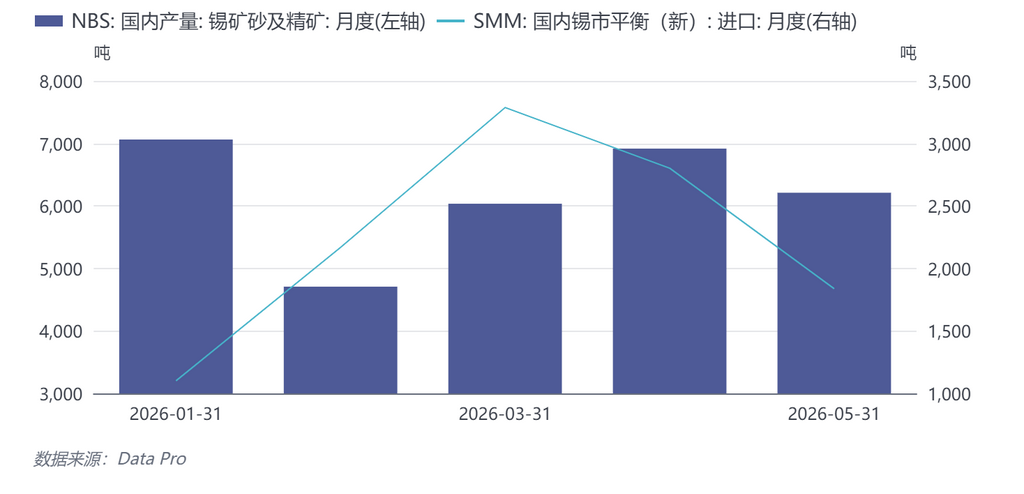

- 国产锡矿:1-5月国内锡矿砂及精矿累计产量约3.06万吨,月均约6,187吨。1月产量7,062吨为阶段高点,2月受春节影响骤降至4,708吨(环比-33.3%),3-5月逐步回升至6,000-7,000吨区间。

- 锡锭进口:1月进口仅1,101吨(年内低点),3月攀升至3,287吨(年内峰值),随后4-5月回落至2,802吨和1,838吨。1-5月累计进口约1.12万吨,月均约2,239吨。

矿端紧平衡格局:国内矿产量增长有限,叠加进口量从3月高点回落,5月合计矿端供应约8,049吨(国产+进口),整体呈现"国产矿稳中有升、进口补充波动较大"的格局,矿端偏紧对锡价形成底部支撑。

2.精炼锡产量:上半年SMM精炼锡累计产量约8.68万吨。

2月因春节检修降至11,490吨(上半年低点),3月起快速回升至14,950吨,4-6月稳定在14,670-15,430吨区间,6月录得上半年最高值15,430吨,显示冶炼端在原料偏紧背景下仍保持较高生产积极性。

- 再生锡占比:1-6月再生精炼锡产量累计约1.72万吨,占总产量约19.8%。其中2月再生锡仅1,770吨(春节停产影响),5-6月逐步恢复至3,000-3,220吨,再生端供应弹性有限。

- 开工率:冶炼企业平均开工率从1月62.7%回落至2月47.7%(春节),3-6月维持在54.3%-57.1%区间,6月回暖至57.1%。整体开工率处于行业中位水平,反映出矿端原料偏紧对冶炼产能释放的约束。

3. 焊锡/锡化工:AI算力链的"隐形消耗"

传统焊料(PCB、家电、汽车)需求平稳偏弱,但AI服务器单机耗锡是传统服务器4倍以上,从先进封装到光模块焊点每个环节都在消耗锡。2026年AI相关锡需求1.2-1.5万吨,光伏用锡则出现调整,半导体焊料需求韧性仍在。

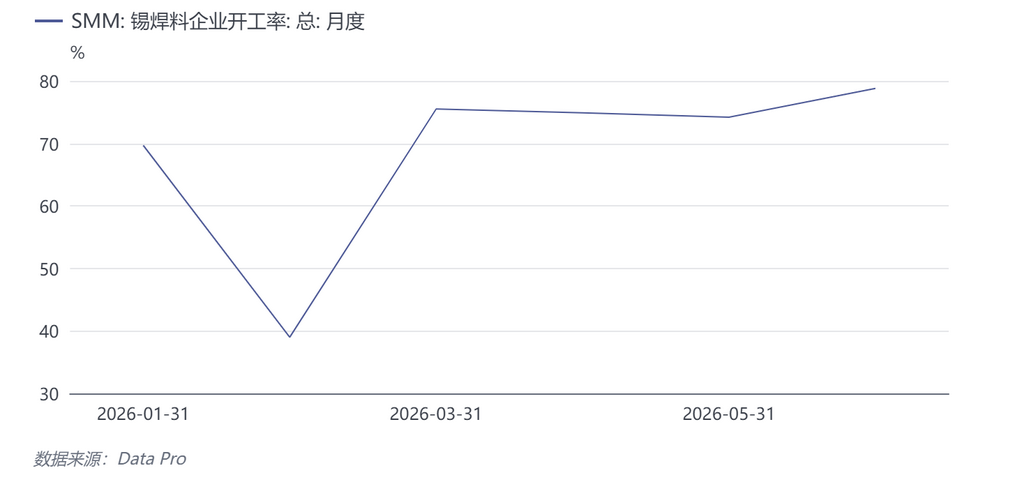

焊料开工率作为锡消费核心指标:锡焊料消费占国内精锡总消费的60%以上,直接反映下游电子、光伏等终端领域的实际需求强度。

- 走势特征:1月开工率69.7%(春节前备货推动),2月骤降至39.0%(春节放假+高锡价抑制采购),3月强势反弹至75.5%(节后补库),4-5月维持在74.2%-74.9%高位区间,6月进一步攀升至78.8%,创上半年最高水平。

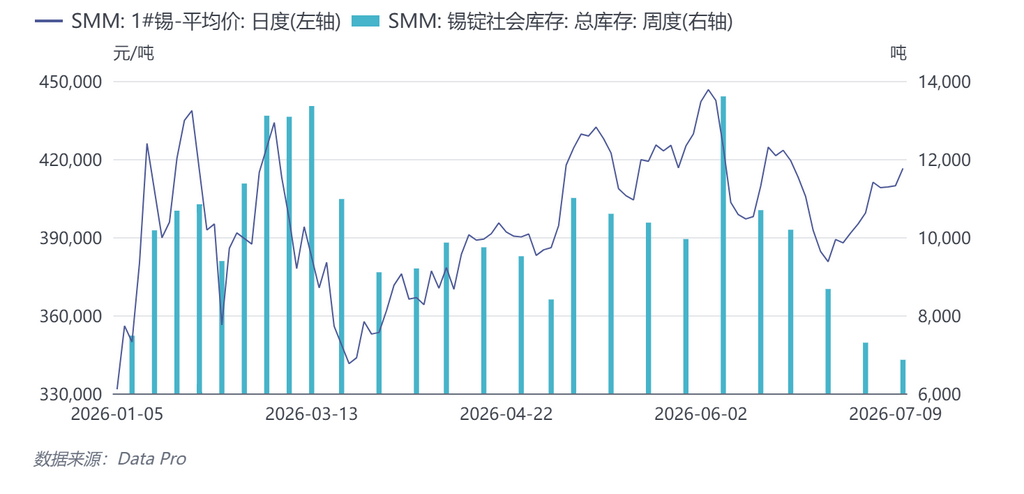

- 关键信号:6月焊料开工率逆势提升至78.8%,而同期货源价格从44.67万元/吨高点回落,下游逢低采购意愿显著增强。这与同期锡锭社会库存从13,604吨快速去化至6,861吨的走势高度吻合,印证了"价格回调→下游补库→库存加速消化"的产业链传导链条。

五、2026年下半年风险提示与锡价预测

下半年锡价预计维持"供应博弈主导、AI放大弹性、低库存托底"的格局,重点跟踪:①佤邦8月雨季后复产提速;②印尼RKAB落地力度;③AI资本开支Q3指引(微软/谷歌/Meta财报);④刚果(金)Bisie生产情况;⑤全球显性库存能否累积。

分情景研判:

|

情景 |

触发条件 |

LME锡区间(美元/吨) |

沪锡区间(万元/吨) |

|---|---|---|---|

|

悲观 |

佤邦加速复产+印尼配额放开+AI capex下调+宏观鹰派 |

47,000—51,000 |

36—40 |

|

中性(概率最高) |

佤邦温和复产+AI维持高增+低库存 |

50,000—56,000 |

38—44 |

|

乐观 |

佤邦雨季后再延+刚果反复+AI超预期+库存去化 |

54,000—60,000 |

42—47 |

节奏上看,Q3佤邦雨季刚过、复产数据将密集验证,是全年定价最关键的时间窗口;Q4进入AI新品发布周期,价格中枢有望再度测试上半年高点。全年平衡表看,SMM预计全球精锡缺口约0.51万吨——紧平衡+低库存+AI ,锡的定价逻辑已从"有色跟随者"切换到"算力金属领头羊"。

锡采购商机

查看更多 >-

1张

1张

-

2张

2张

-

2张

2张