下载App

下载App

锡价2月大跌11.14% 经济复苏及“两会”召开 3月锡市能否迎新篇章?【SMM月度分析】

2月美元持续上涨叠加国内现货需求萎靡令期锡价格一路下滑,沪锡主力月度跌幅为11.14%。与期货步伐一致,SMM1#锡现货均价2月同样持续走弱,月度跌幅约为11%。目前供给端锡矿仍偏紧,对冶炼厂利润虽有一定程度的影响,但其产量暂未因此减产,上周冶炼厂开工率已恢复至正常水平;下游需求释放,社会库存有去库迹象。

SMM3月2日讯:2月美元持续上涨叠加国内现货需求萎靡令期锡价格一路下滑,沪锡主力月度跌幅为11.14%。伦锡2月跌幅较沪锡大,截至2月28日收盘跌15.27%。步入3月锡价进行震荡,3月1日受国内宏观数据利好低开高走,一度触及2023年1月10日以来新低至203300元/吨,今日再度回落,截至日间收盘跌0.75%。伦锡也在昨日冲高后回落,截至15:34分跌1.19%。

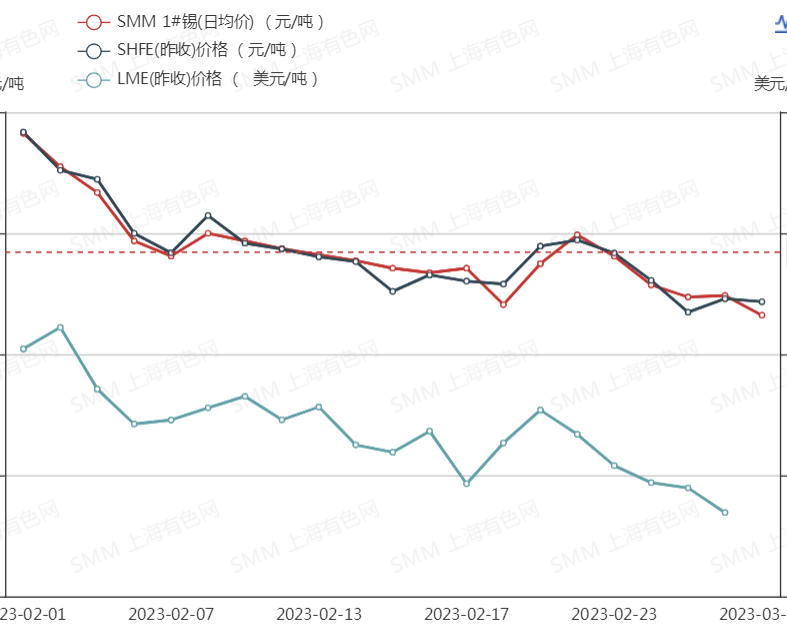

2月美元指数及沪、伦锡期货走势变化:

现货价格

与期货步伐一致,SMM1#锡现货均价2月同样持续走弱,月度跌幅约为11%。

3月2日继续飘绿,较前一日跌1750元/吨,跌幅为0.85%,报204750元/吨。据SMM调研显示,今日早盘期间冶炼厂报价分歧明显,部分冶炼厂挺价意愿较强。早盘贸易商报价较为积极,小牌精锡因货源较为紧缺,升贴水较昨日基本持平,交割牌升贴水则小幅下调。根据贸易商反馈,今日客户询价较少,观望意愿较强,以刚需采购为主。

供应端

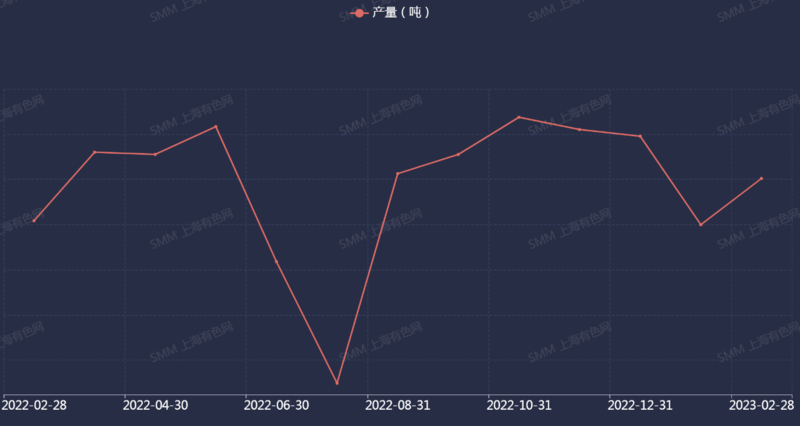

产量方面,据SMM调研了解,1月国内精炼锡产量为11990吨,环比减24.61%,同比减11.77%,1月国内精炼锡产量实际表现低于预期。

进入2月,原料偏紧与加工费走低挤压炼厂利润的扰动仍存。但随着锡价出现较大回落,下游采购意愿得以释放,下游加工企业开工率也出现明显回升,预计2月精锡需求将呈现回暖态势。SMM预计2月国内精炼锡产量环比明显增长,月度预期产量约为1.4万吨。

2022年2月28日-2023年2月28日国内精炼锡产量变化走势:

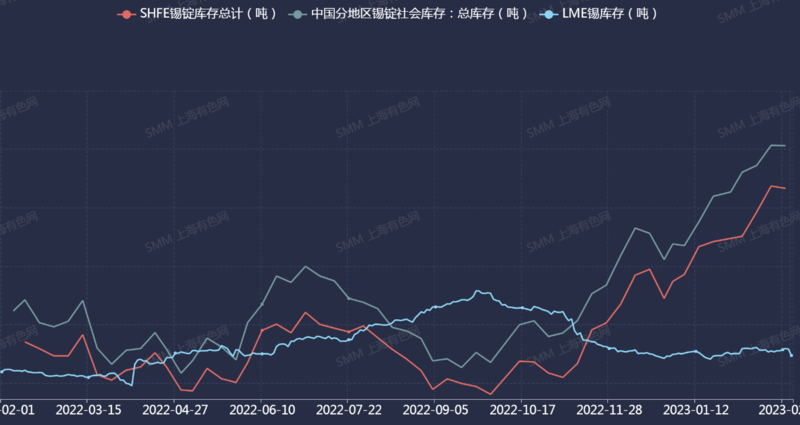

库存方面,国内库存2月持续累库,上周出现小幅去库,截至2月24日,中国分地区锡锭社会总库存为10126吨,较2月17日减8吨。

分地区来看,上周华东地区库存明显减少,华南地区库存则大幅增加。上海国储仓库仓单大幅减少;广东炬申仓库仓单基本持平,而部分非交割仓库的库存表现则有所增加。上周锡价触底,下游需求得到释放,社会库存呈现去库状态。伦锡库存2月变动较小,截至28日为2950吨,较月初较少约70吨。

目前锡锭面临供需双弱的情况,仍需关注需求恢复情况,社库或将维持稳定乃至进入去库周期。上周,LME库存小幅累库,亚洲地区贡献全部增量,欧洲、北美地区维持不变。SHFE库存为7858吨;LME库存为3190吨。

2022年2月1日-2023年2月28日国内外锡锭库存变化走势:

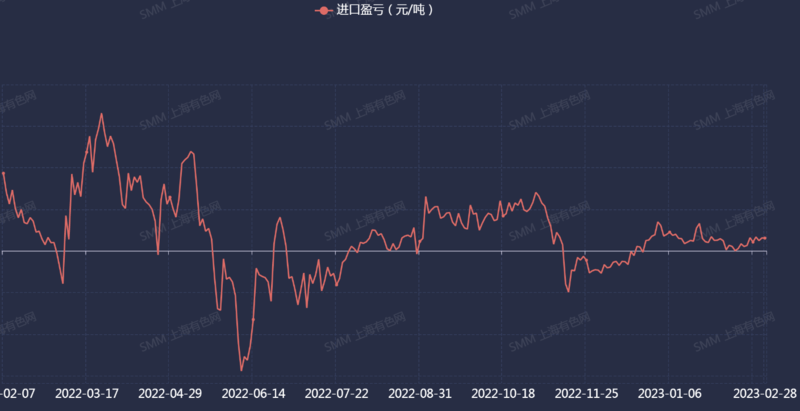

进口方面,2月精炼锡进口盈利窗口打开,呈“V”型走势,2日进口盈利为月度最高约3400元/吨,14日盈利最低约为73元/吨。

2022年2月7日-2023年2月28日精炼锡进口盈亏变化走势:

需求端

2月锡价持续走低,下游企业逢低补充库存意愿愈发明显,现货成交随锡价波动呈现出较大差异。月末锡价下探至下游预期价位,下游需求得到集中释放,社会库存转为去库状态。

SMM展望

目前供给端锡矿仍偏紧,对冶炼厂利润虽有一定程度的影响,但其产量暂未因此减产,上周冶炼厂开工率已恢复至正常水平;下游需求释放,社会库存有去库迹象。关注美元走势、基本面供需变化以及“两会”政策导向,3月锡价能否结束震荡走势,迎来分叉路口?

锡采购商机

查看更多 >-

1张

1张

-

2张

2张

-

2张

2张