下载App

下载App

节后铝锭去库遇阻 同比优势荡然无存【SMM分析】

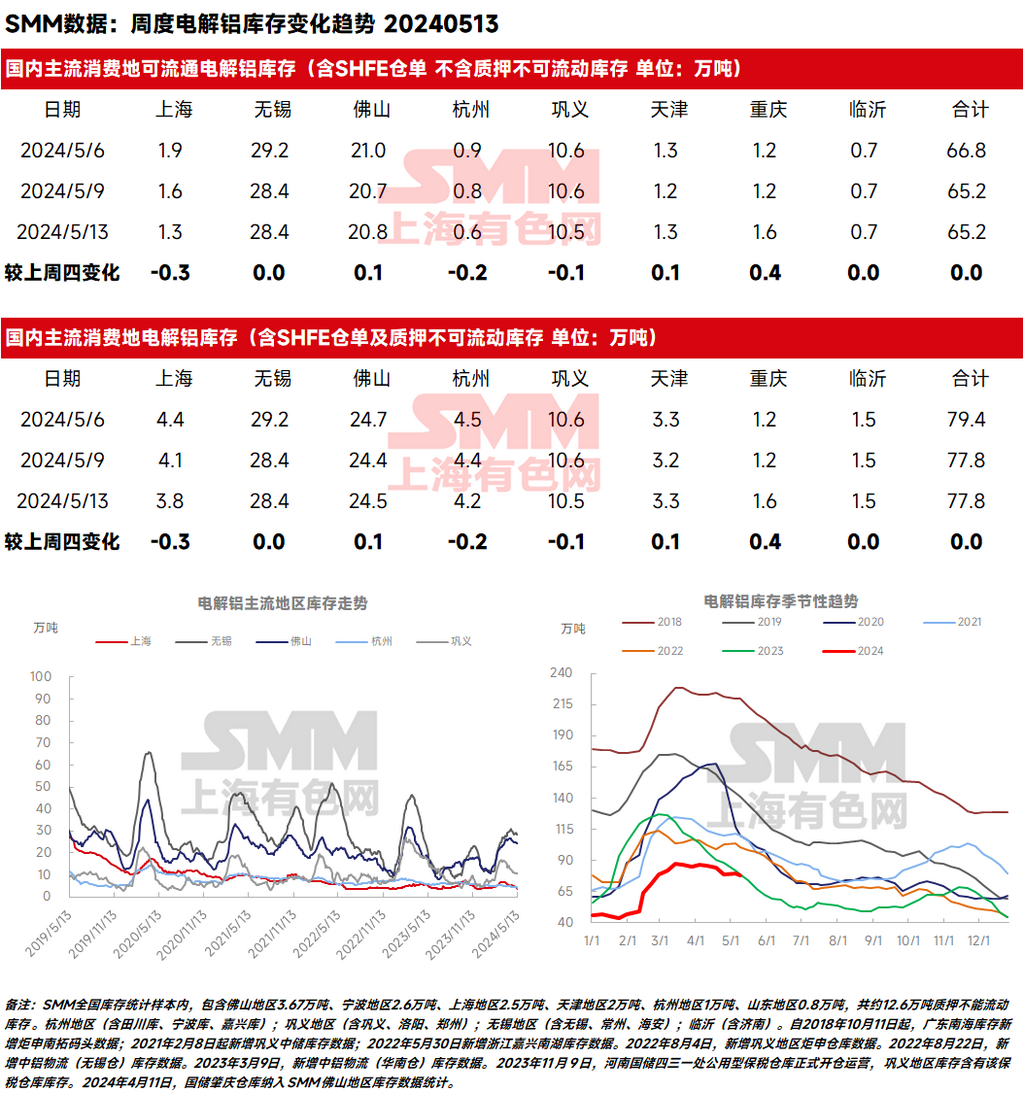

2024年5月13日,SMM统计电解铝锭社会总库存77.8万吨,国内可流通电解铝库存65.2万吨,较上周四持平,虽暂时仍居近七年的同期低位,但较去年同期仅减少1.0万吨,同比优势已基本消失殆尽。出库方面,上周铝锭出库量10.95万吨,环比虽增加2.11万吨,但仍难及节前水平。

SMM 5月13日讯:

2024年5月13日,SMM统计电解铝锭社会总库存77.8万吨,国内可流通电解铝库存65.2万吨,较上周四持平,虽暂时仍居近七年的同期低位,但较去年同期仅减少1.0万吨,同比优势已基本消失殆尽。据SMM调研,4月底广西地区出现铝棒厂因加工费持续低位,企业亏损而停产的情况,预计5月份国内电解铝铸锭量增加,行业铝水比例小幅回调至74.5%。出库方面,上周铝锭出库量10.95万吨,环比虽增加2.11万吨,但仍难及节前水平。

SMM认为,节后第一周国内铝锭的库存表现要略优于节前预期,主因是4月份国内铸锭量偏低,上游铝厂库存压力宽松,发货节奏整体有所放缓,使得假期期间以及节后到货偏少。但从周末的国内铝锭库存表现来看,各主流消费地到货量均有不同程度的增加,在5月铸锭量整体预增的情况下,来自供应端的压力有所增大;同时,随着铝价持续在高位震荡运行,对铝锭的出库表现造成一定抑制,下游各版块的部分中小型厂家也有停减产的消息,需求端的表现也难言乐观。SMM预计,因进口窗口的重新打开仍需一定时间,暂无进口货源的大规模流入之下,五月份国内铝锭库存虽仍能维持稳中小降的趋势,但随着节后铝锭的去库遇到阻碍,目前国内铝锭库存和去年同比的优势已荡然无存。“近七年的同期低位”这一说法最快会在本周四暂时告一段落。

分地区来看,三大主流消费地库存表现均以持稳为主,但周末重庆地区因出现集中到货的情况,累库了0.4万吨。华东,上海地区较上周四下降0.3万吨,无锡地区则环比持平,周末两天共1.8万吨的到货量,虽有集中到货的情况出现,但出库量也有1.5万吨,整体表现暂时可控;华南地区库存微增0.1万吨,周末暂没见到集中到货的情况,反馈出广西地区铝棒供应端的扰动暂未对铝锭的供应造成明显影响,但仍需密切关注该事件的后续发展,需求表现也未见明显波动;而巩义地区则小去库0.1万吨,到货依旧偏少,但需求表现同样难见起色,上周出库量的下滑较为明显。

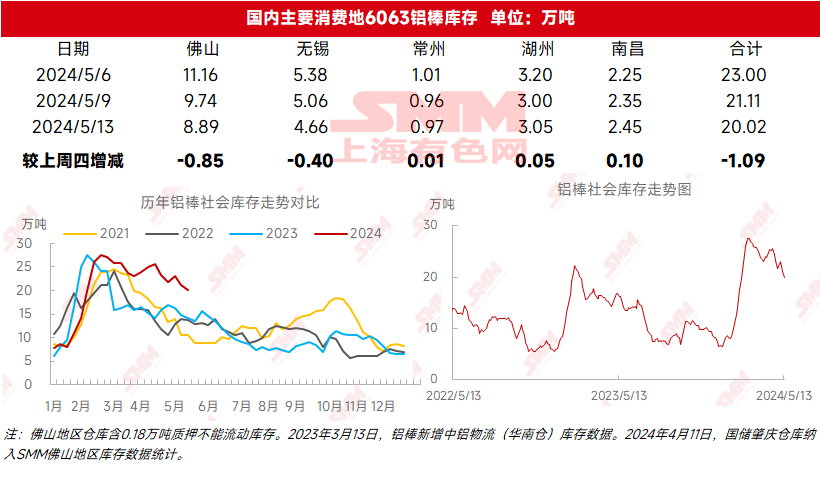

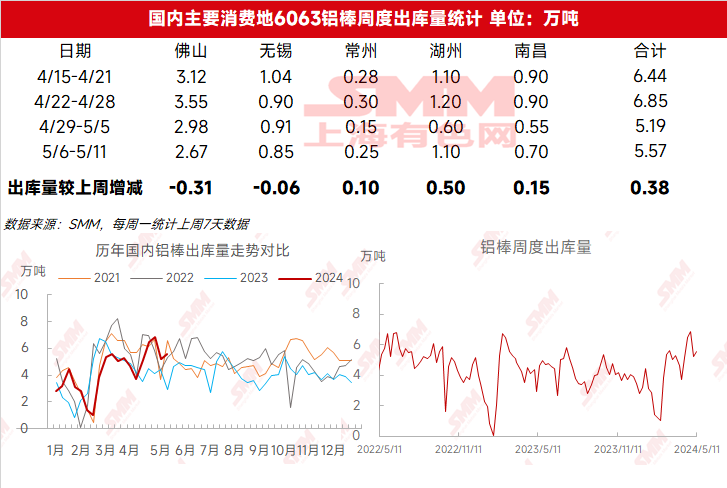

铝棒库存方面,节后铝棒的库存走势出现明显反复,随着节前广西地区铝棒供应端的扰动未能得到完全解决,田阳地区的棒厂持续处于停产状态,田林、德保地区的棒厂节后虽正常生产,但已部分减产或已有即将停减产的计划。受此影响,自上周中段开始,华南铝棒到货减量明显,带动国内铝棒库存出现明显下降。据SMM统计,5月13日国内铝棒社会库存20.02万吨,与上周四相比去库1.09万吨。节后铝棒库存先增后减,近期已有接近3万吨的去库。目前虽仍然处于近四年的同期高位,但与去年同期差距收窄至3.16万吨。同时,据本周初段市场传言,田阳地区的部分棒厂已有复产计划,SMM正在核实当中。

关于后续国内的铝锭和铝棒库存运行轨迹,国内铝锭库存在5月铸锭量整体预增的情况下,来自供应端的压力有所增大;同时,随着铝价持续在高位震荡运行,对铝锭的出库表现造成一定抑制,下游各版块的部分中小型厂家也有停减产的消息,需求端的表现也难言乐观。SMM预计,因进口窗口的重新打开仍需一定时间,暂无进口货源的大规模流入之下,五月份国内铝锭库存虽仍能维持稳中小降的趋势,但随着节后铝锭的去库遇到阻碍,目前国内铝锭库存和去年同比的优势已荡然无存。“近七年的同期低位”这一说法最快会在本周四暂时告一段落。而在面对基价较高的情况下,五月铝棒的供需矛盾又重新增大,五月铝水棒供应端仍有减量预期,预计节后短期内铝棒的库存走势将有所反复,但整体以稳中小降为主,月内国内铝棒库存有机会回落至20万吨下方。后续需密切关注节后供应端的波动和下游的消费表现。