下载App

下载App

库存还在奔跑!国内铝锭社库逼近年内高点【SMM分析】

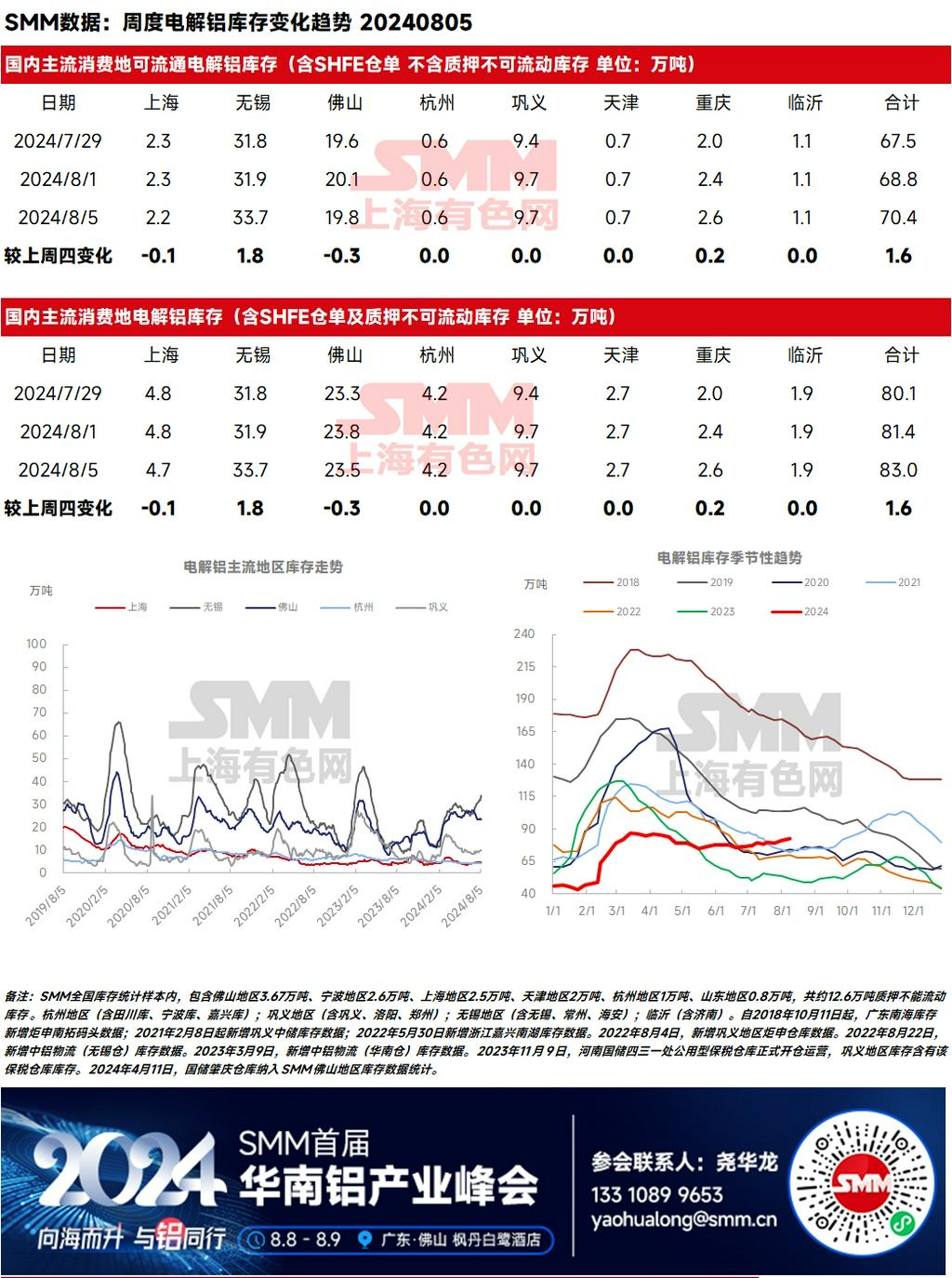

周中国内铝锭加速累库,在总库存快速越过80万吨大关的同时,与去年同期的差距也逼近30万吨。2024年8月1日,SMM统计电解铝锭社会总库存81.4万吨,国内可流通电解铝库存68.8万吨,较上周四累库2.4万吨,较本周一累库1.3万吨,同比去年同期高出28.9万吨。值得注意的是,国内各主流消费地出现全面累库的情况,八月初的库存表现暂时......

SMM 8月5日讯:

八月第一周过后,国内铝锭的累库并未见丝毫的减速迹象,仍在快速奔跑的铝锭库存也离今年春节后87万吨的库存高点越来越近。2024年8月5日,SMM统计电解铝锭社会总库存83.0万吨,国内可流通电解铝库存70.4万吨,较上周四累库1.6万吨,同比去年同期高出31.3万吨。出库方面,上周国内铝锭出库量环比再度0.61万吨至10.44万吨,SMM认为,淡季下疲软的基本面和偏空的宏观情绪使得下游仍以看跌观望为主,上周铝价的低位震荡加剧了市场对新一轮下跌的担忧,铝锭的出库表现也是一降再降。基本面上电解铝仍呈供应增长叠加需求惨淡格局,短期方向出现明显逆转的可能性并不高,市场对铝锭的采购情绪依然谨慎,且本周一铝价继续创下近期新低,SMM预计本周铝锭的出库量仍难见起色。

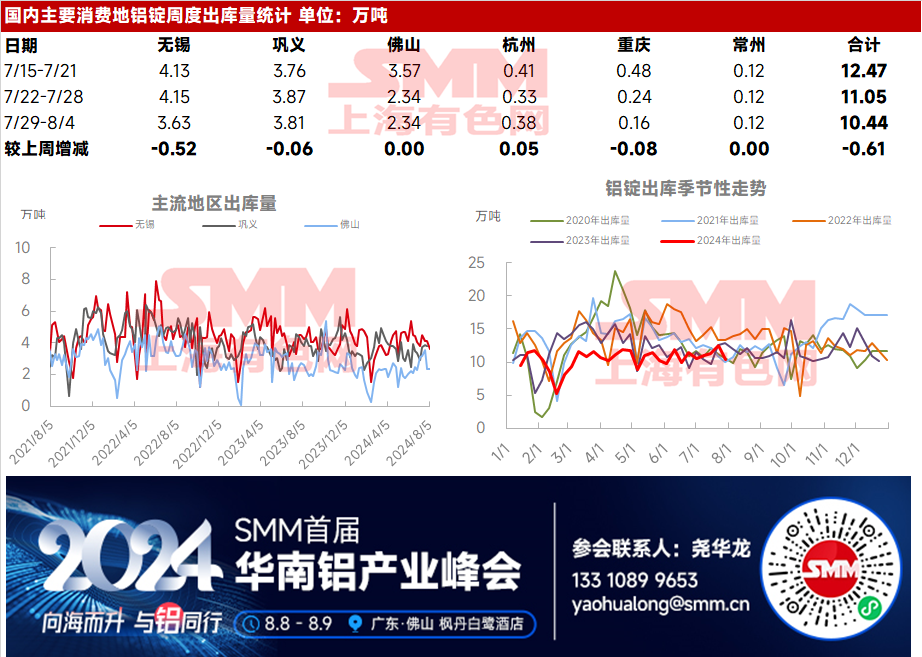

分地区来看,本周三大主流消费地库存出现明显分化,且无锡地区在累库1.8万吨后,和佛山地区的库存差已突破10万吨之多。因新疆、内蒙古、青海、宁夏等地区铸锭量同比明显增加,供应的持续宽松使得无锡地区周末再度出现集中到货的情况;然而上周华东的出库表现难见起色,环比下滑了0.52万吨。巩义地区近期供需相对稳定,库存和出库量基本较上周同期持平。佛山地区上周的出库表现同样稳定,较上周四去库0.3万吨,主因是到货量的下降。据SMM调研,尽管云南完全复产后铸锭增量较为明显,但部分云南的货源经过西南市场分流后,近期对华南市场的冲击有所减弱。

整体来看,下半年以来,来自云南、新疆、内蒙古、青海等省份的铸锭量均处于同比偏高的状态,供应端持续宽松;铝价偏弱运行的趋势暂时对部分下游提货需求的刺激作用并不明显,8月初国内铝锭的出库量和去库表现仍难言乐观。随着保税区库存的流入成为八月铝锭库存的新风险点之一,使得目前居高不下的国内铝锭库存雪上加霜,或对期铝和铝现货表现造成进一步压制。SMM预计,8月国内铝锭库存整体的下降空间仍然有限,且短期内铝锭的累库趋势难以改变,8月上半月或将维持在78-85万吨之间变动,且不排除后续创出年内新高的可能。

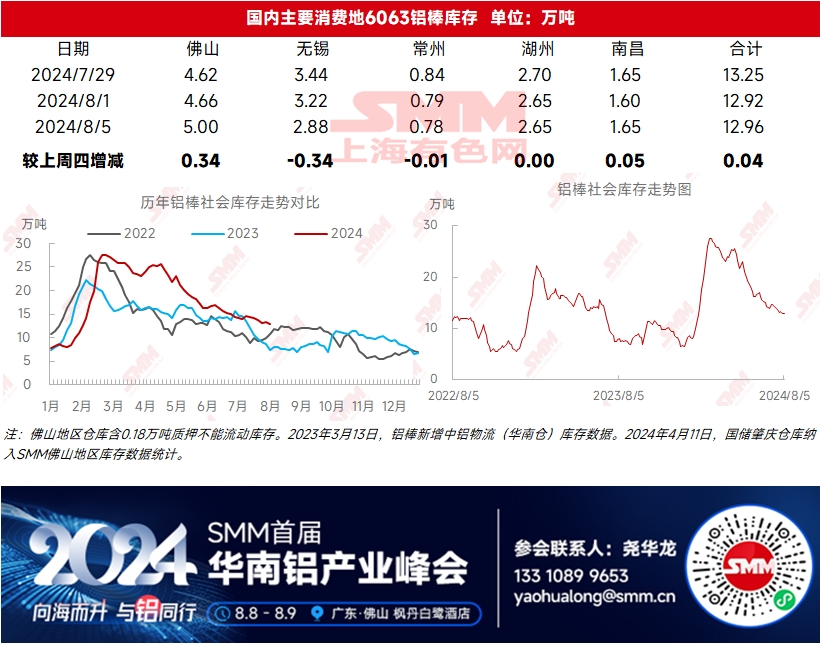

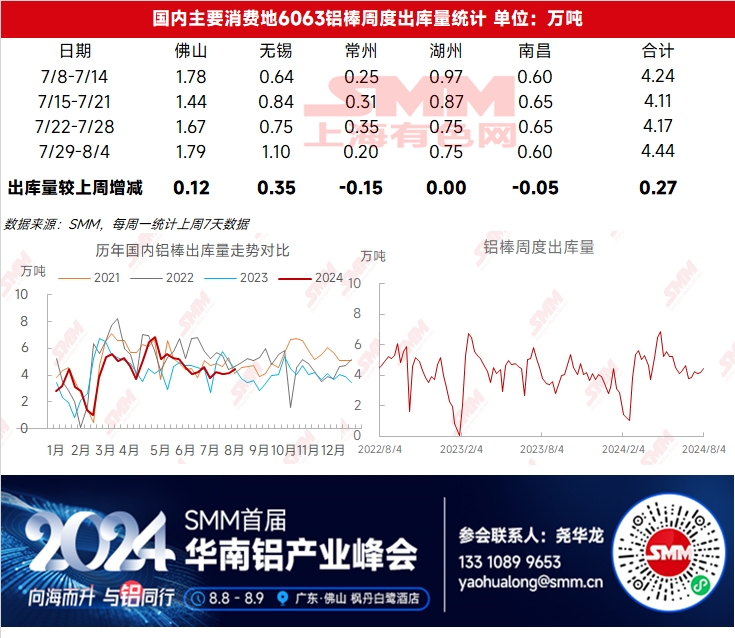

铝棒库存方面,进入八月,在淡季背景下,因铝棒加工费仍维持偏强运行,下游采购维持看跌观望为主,实际采购情绪未见明显改善。今年下半年以来,汽运货直送的比例继续增加,而国内铝棒的入库比例进一步下降,使得铝棒的库存和出库数据的变动渐趋平稳。根据SMM最新统计,截至8月5日,国内铝棒社会库存为12.96万吨,较上周四累库0.04万吨,出库量环比增加0.27万吨至4.44万吨。分地区来看,佛山地区周末铝棒到货略有增加,使得库存重回5万吨水平;受北方地区部分铝棒厂家减产影响,无锡地区周末到货偏少,在出库稳定的情况下实现0.34万吨的去库;其他地区的库存均无明显变动。目前国内铝棒库存仍处近三年的同期高位,较去年同期恰好高出5万吨之多。关于后续国内铝棒库存的运行轨迹,进入8月初,在淡季需求依然疲软,但供应压力仍然有限的情况下,国内铝棒库存持稳运行为主,预计8月铝棒库存整体上仍将维持在12-15万吨附近运行。

铝棒加工费方面,反弹无果后新的一周铝价再次筑底,各地加工费环比上周继续上升。截至8月5日,南昌φ120铝棒加工费上调至430元/吨,环比上周一上涨30元/吨,无锡地区较上周一小幅上升20元/吨至350元/吨。目前佛山φ120铝棒加工费报470元/吨,环比上周一上涨80元/吨,整体表现强势。SMM预计,淡季供需均呈偏弱状态,但临近“金九”预计刚需采购或有增加预期,在近期国内铝棒未见大规模增产的情况下,月内各地铝棒加工费仍得以维持稳中偏强运行。

铝棒需求端,8月伊始,国内铝型材市场依然冷清。尽管近期铝价有所回调,部分企业接单量出现小幅回升,但传统淡季需求依旧疲软,未能显著改善市场氛围。本周铝型材行业开工率仅为50.50%,较上周小幅提升0.50个百分点。分板块来看,建筑型材受到终端需求疲软的影响,开工率和订单量均偏低。据SMM调研显示,尽管国内城中村改造项目仍有一定需求,但由于回款速度缓慢,企业接单较为谨慎。工业型材板块方面,光伏型材的需求保持稳定,汽车型材订单量略有增加,带动相关企业开工率上升。SMM将持续跟踪后续需求变化。整体来看,虽然部分板块有所好转,推高了本周的整体开工率,但与早前水平相比仍有较大差距。在淡季背景下,市场难以实现大幅增长,预计短期内将以持稳运行为主。