下载App

下载App

出库增加却累库!是什么阻碍了国内铝锭的去库之路?【SMM分析】

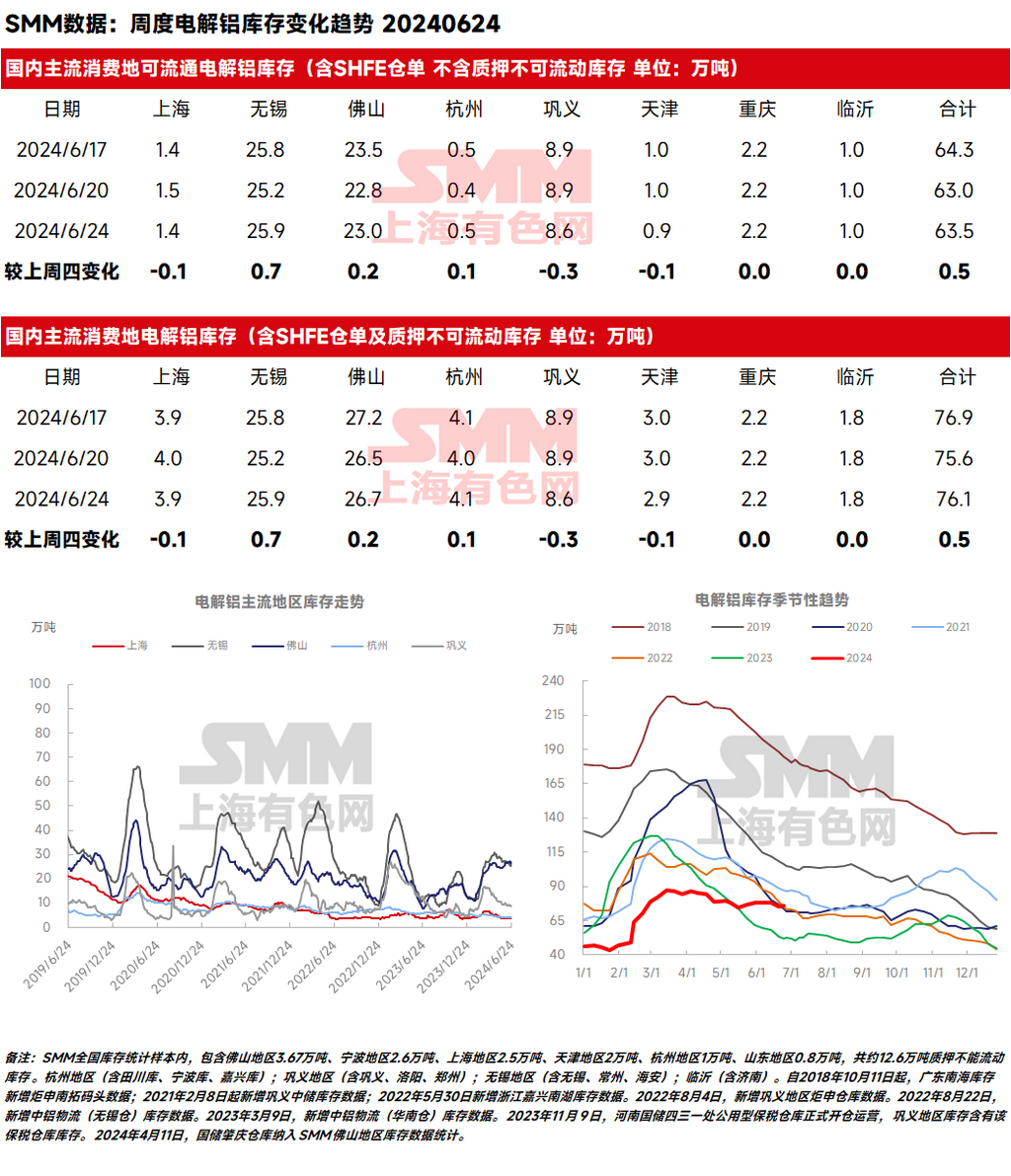

今年国内铝锭库存表现似乎总是“好景不长”,新的一周铝锭的去库再次遇阻。2024年6月24日,SMM统计电解铝锭社会总库存76.1万吨,国内可流通电解铝库存63.5万吨,较上周四累库0.5万吨。同比近两年同期的数据,再考虑到国内逐年攀升的铝水比例,SMM认为,当前的铝锭库存实属偏高,市场铝锭流通货源充足,也是铝价回落后难以恢复到升水行情的症结所在......

SMM 6月24日讯:

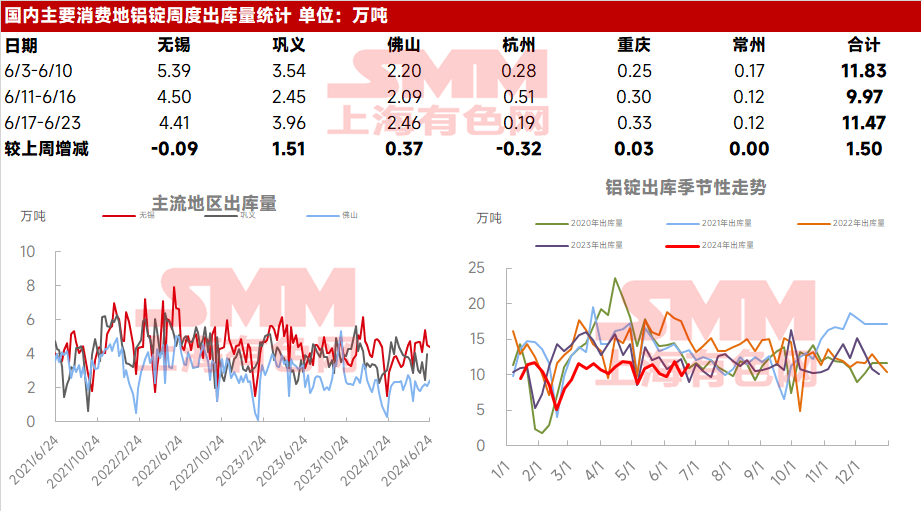

今年国内铝锭库存表现似乎总是“好景不长”,新的一周铝锭的去库再次遇阻。2024年6月24日,SMM统计电解铝锭社会总库存76.1万吨,国内可流通电解铝库存63.5万吨,较上周四累库0.5万吨。同比近两年同期的数据,再考虑到国内逐年攀升的铝水比例,SMM认为,当前的铝锭库存实属偏高,市场铝锭流通货源充足,也是铝价回落后难以恢复到升水行情的症结所在——国内铝锭库存同比去年同期仍高出23.4万吨,与2022年同期相比同样高出1万吨。出库方面,上周国内铝锭出库量环比增加1.50万吨至11.47万吨。

出库增加却累库!是什么阻碍了国内铝锭的去库之路?SMM认为,原因有二:

(1)供应端:云南电解铝生产逐步恢复,铝锭供应持续宽松。随着云南复产进程进入尾声,截至6月下旬仅有约25万吨产能待复产。后续国内铝供应增速料将放缓,但目前日均产量已达到11.8万吨,处于历史高位,铝锭供应已偏向宽松。据SMM调研,尽管新疆地区近期因运力不足发运略有不畅,周末巩义地区小幅去库0.3万吨至8.6万吨。但受云南复产的直接影响,重庆地区库存持续处于2万吨上方,华南地区近两周的到货也持续偏多,周末累库0.2万吨至26.7万吨。除此之外,因华南转运货部分抵达华东,无锡地区周末到货增量接近0.5万吨,库存累库0.7万吨至25.9万吨。

(2)需求端:淡季下游开工率难见起色,刚需采购不足;铝棒等铝初加工产品加工费低廉,替代部分铝锭需求。因近期铝价出现回调,刺激了一定的市场需求,下游不乏逢低补库的举动;但在淡季下游开工率整体低迷的背景下,短期的出库增加稍显杯水车薪,与往年同期相比偏弱的出库数据,无力支撑起铝锭持续去库的重任。周末两天,华南地区铝锭出库量环比减少0.34万吨,无锡地区则环比减少0.55万吨。在低加工费的铝棒挤占部分铝锭需求的同时,尽管二季度国内的铝锭进口窗口关闭,但部分下游企业持有部分海外铝的长单货源,据悉部分长协价格略低于国内原铝价格,这在一定程度上抑制了国内部分地区铝锭库存的减少。

每年3-6月份通常是铝社会库存的去库存周期,尤其在3-4月市场进入快速去库存状态。今年春节后,国内铝社会库存高点达87万吨,处于历史高位水平。然而,今年二季度铝社会库存未能顺利进入去库存周期,长期维持在75万吨以上,出库数据也比往年同期偏弱。关于后续国内铝锭库存的运行轨迹,SMM认为,尽管去库稍显乏力且略有反复,但目前尚未形成转向持续累库的条件。国内铝锭整体上仍将保持缓慢去库节奏,6月底或将小幅回落至70-75万吨附近。

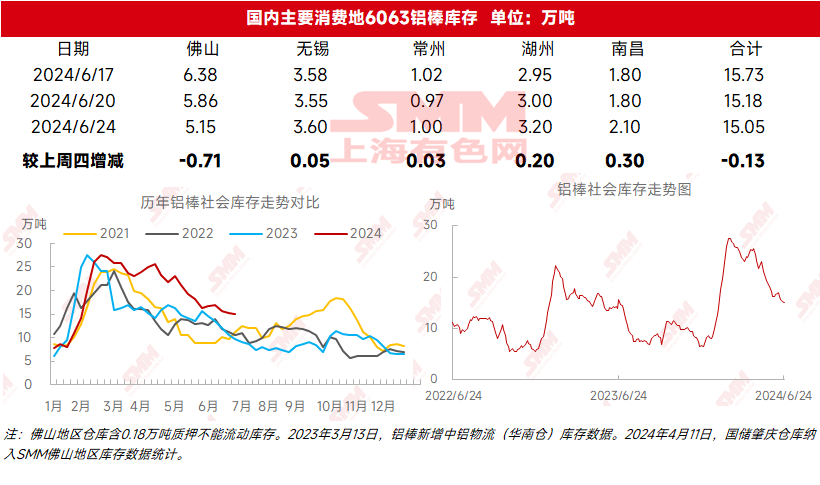

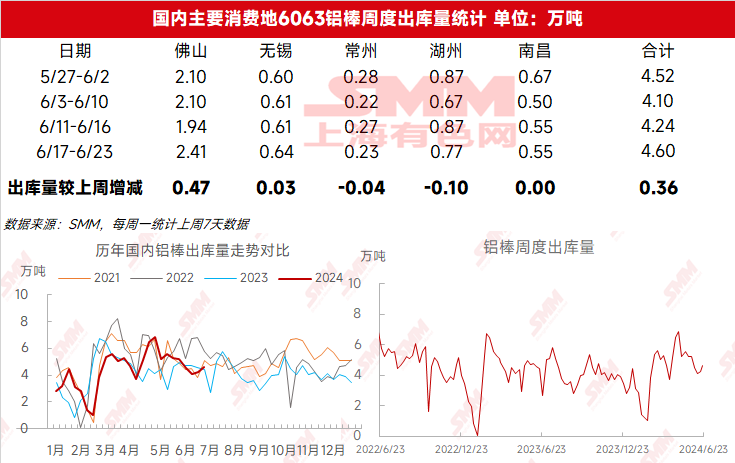

再看铝棒库存。根据SMM最新统计,截至6月24日,国内铝棒社会库存为15.05万吨,较上周四下降0.13万吨,仍处于近四年的同期高位,同比去年同期收窄至1.24万吨的差距。铝棒出库量小幅回升,上周环比增加0.36万吨至4.60万吨。尽管国内铝棒库存持续去库已至15万吨附近,但铝棒的去库或更多地受到了到货短期略有减少的影响。从近期下游开工率、加工费表现和市场反馈来看,虽然铝价下跌明显,但淡季下铝棒市场仍较为疲软,对铝棒厂家的发货意愿造成了一定影响,周末华南地区铝棒到货环比再度减少0.05万吨至0.52万吨。下游以建筑型材为主的华南市场近期的库存表现“一枝独秀”,反映铝价的回落刺激了当地的下游需求表现,但持续性仍有待观察;同时,“一枝独秀不是春,百花齐放春满园”,其他地区的铝棒库存均出现了不同程度的累库,反映出铝棒的“春天”还远远未能到来。

但无论如何,SMM认为,国内铝棒暂时仍保持连续去库和出库的小幅回升,对市场仍是一个积极的信号。关于后续国内铝棒库存的运行轨迹,由于铝棒库存已连续较长时间回落,SMM预估受月内供应增量和淡季下游需求疲弱的双重影响,接下来国内铝棒去库存的压力仍存,预计6月库存将维持在15-20万吨之间变动。