下载App

下载App

2023年国内电解铝表观消费量同比增超5.8% 2024年增幅或将放缓【SMM分析】

【SMM数据:2023年国内电解铝表观消费量同比增超5.8%,2024年增幅或将放缓】 预测:2024年下半年供应端或因云南进入丰水期区域内电解铝企业复产及内蒙古华云三期新增项目的投产的影响,运行产能将继续向上攀升,结合未来产能变动的情况,SMM预计2024年国内电解铝产量或同比增长2.8%至4268万吨左右。而海外方面印尼等地区仍有部分新增产能投产预期,预计全球电解铝产量在中国及东南亚产量增长的带动下继续维持正向增长......

SMM1月22日讯:

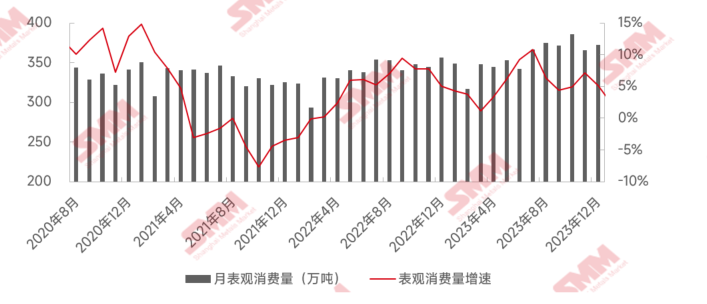

2023年国内电解铝产高效利用,行业产量再创历史新高,据SMM数据显示,2023年国内电解铝总产量达4151万吨,同比增长3.6%,行业平均开工率达92%。同时,2023年国内原铝净进口总量同比增长195%至139万吨,海内外对华供应均增的情况下,2023年国内原铝表观消费总量同比增长5.8%至4290万吨高位。

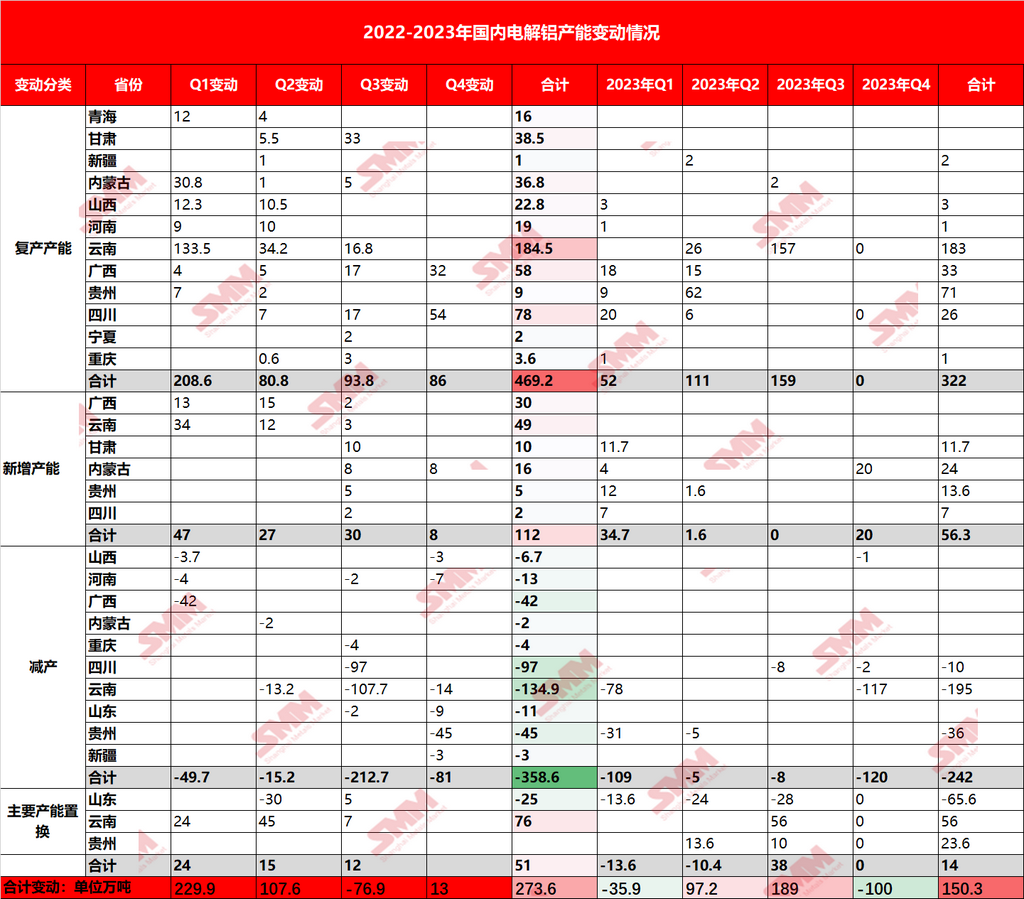

国内供应方面:截止目前,SMM统计国内电解铝总建成产能约为4520万吨,国内电解铝运行总产能达4200万吨附近。2023年一季度云、贵地区因电力供应问题,引起区域内电解铝减产百万吨规模,二、三季度国内电解铝产能修复,云、贵等地区产能大规模复产,加之部分新增产能投产,国内电解铝运行产能于三季度末逼近4300万吨高位。但四季度,枯水期的减产再度重演,云南再次减产117万吨,国内电解铝运行产能回落。新增产能方面:2017年,国家发改委等四部委联合发布《清理整顿电解铝行业违法违规项目行动工作方案的通知》,我国电解铝行业产能的天花板被划定为4400-4500万吨。2018年工信部颁布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》以及多项产能限制政策的推进下,全国电解铝产量同比增速快速下降,4500万吨产能天花板逐步确立。目前国内电解铝产能已超“天花板”产能,行业在建及规划产能中有产能指标的较少,一定程度上也放缓了产能新增投产的进度,同样,未来国内新增电解铝项目仍需关注是否有指标的问题。年内相关区域产能变动详情如下:

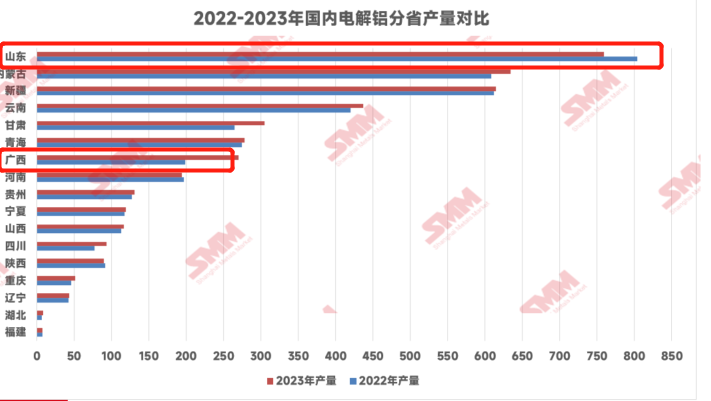

国内电解铝产能及产量分布:2017年以来,国内电解铝供应侧持续升级,行业产能逐步向低碳、低成本等优势区域转移,华东、华中等电解铝产能逐年下降,云南、新疆等地区未来几年产能仍有增加趋势。据SMM数据显示,2023年国内电解铝产量主要来源山东、内蒙古、新疆、云南等地,其中2023年山东电解铝产量约为759万吨,但因23年山东电解铝产能转移至云南及贵州地区的推进,电解铝产量同比出现5.6%的下降。24年随着云南宏泰及宏合等转移项目的推进,山东电解铝仍将以下降为主。2023年低云南电解铝建成产能已经突破600万吨,但省内电解铝产能利用率低,23年产量约为437万吨左右,同比仅增长4%,未来,云南将成为国内电解铝第一建成大省,但省内电力的稳定性仍将干扰电解铝生产。2023年国内电解铝产量增速明显的是广西,主因,广投银海产能升级改造完成,加之百矿部分项目的复产释放,23年广西省电解总产量达270万吨,同比增长36%。

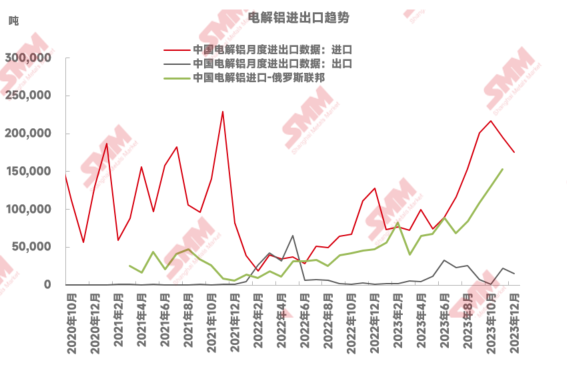

原铝进口方面:据海关数据显示,2023全年原铝净进口139.2万吨,同比增加195%,其中,2023年全年原铝进口量154.2万吨,同比增加130.8%,2023年原铝出口总量15万吨左右,同比减少23.4%。2023年国内进口来源于俄罗斯的原铝总量超过117.5万吨,占国内总进口量的76.4%,2024年仍或维持高位进口量为主。

2024年电解铝供应预测:首先,2024年上半年,国内电解铝运行产能产生较大变动预期不大,云南等地区电力供需短期较为稳定,24年或能平稳过渡至平水期阶段。其他地区,除了几个别企业有少量电解槽检修的情况,其他企业均维持正常运行为主。根据SMM数据显示,2023年国内电解铝行业平均完全成本约为16485元/吨,同比下降8.4%,行业平均盈利约2214元/吨,同比增长14.4%,截止目前国内4200万吨电解铝运行产能均处于盈利状态,企业主动减产的可能性较小。2024年下半年供应端或因云南进入丰水期区域内电解铝企业复产及内蒙古华云三期新增项目的投产的影响,运行产能将继续向上攀升,结合未来产能变动的情况,SMM预计2024年国内电解铝产量或同比增长2.8%至4268万吨左右。而海外方面印尼等地区仍有部分新增产能投产预期,预计全球电解铝产量在中国及东南亚产量增长的带动下继续维持正向增长,同时考虑到国内对俄罗斯低碳铝的长单需求量,预计2024年国内原铝净进口量仍将超120多万吨,24年全年表观消费量有望达4390万吨附近,同比增长2.3%左右。

2024年供应需要关注的几个点:

①国内铝液合金化比例持续走高的情况下,铝锭产出较少,现货流通及可交割量少的问题。

②云南、四川等水电铝区域的电力供应问题。

③海内外铝价差是否能持续带动原铝保持净进口。

④碳中和、碳达峰目标推进下,对电解铝行业生产及市场的影响。

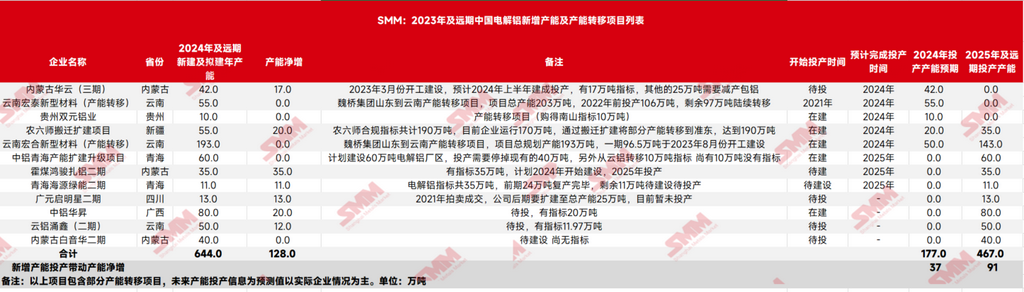

附:2024年及远期国内新增电解铝产能及重点转移项目列表

数据来源:SMM 点击SMM行业数据库了解更多信息

(李佳慧 021-20707846)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张