下载App

下载App

进入3月下旬,随着“金三银四”传统旺季进程的深入,铝下游加工开工率持续回升,带动国内铝社会库存表现向好,节后国内铝社会总库存(铝锭+铝棒)首次出现去库,符合SMM此前预期。截至2024年3月21日,国内铝锭及铝棒社会库存环比上周四下降1.2万吨,总库存回落至108.9万吨,同比减少23.8%......

SMM 3月22日讯:

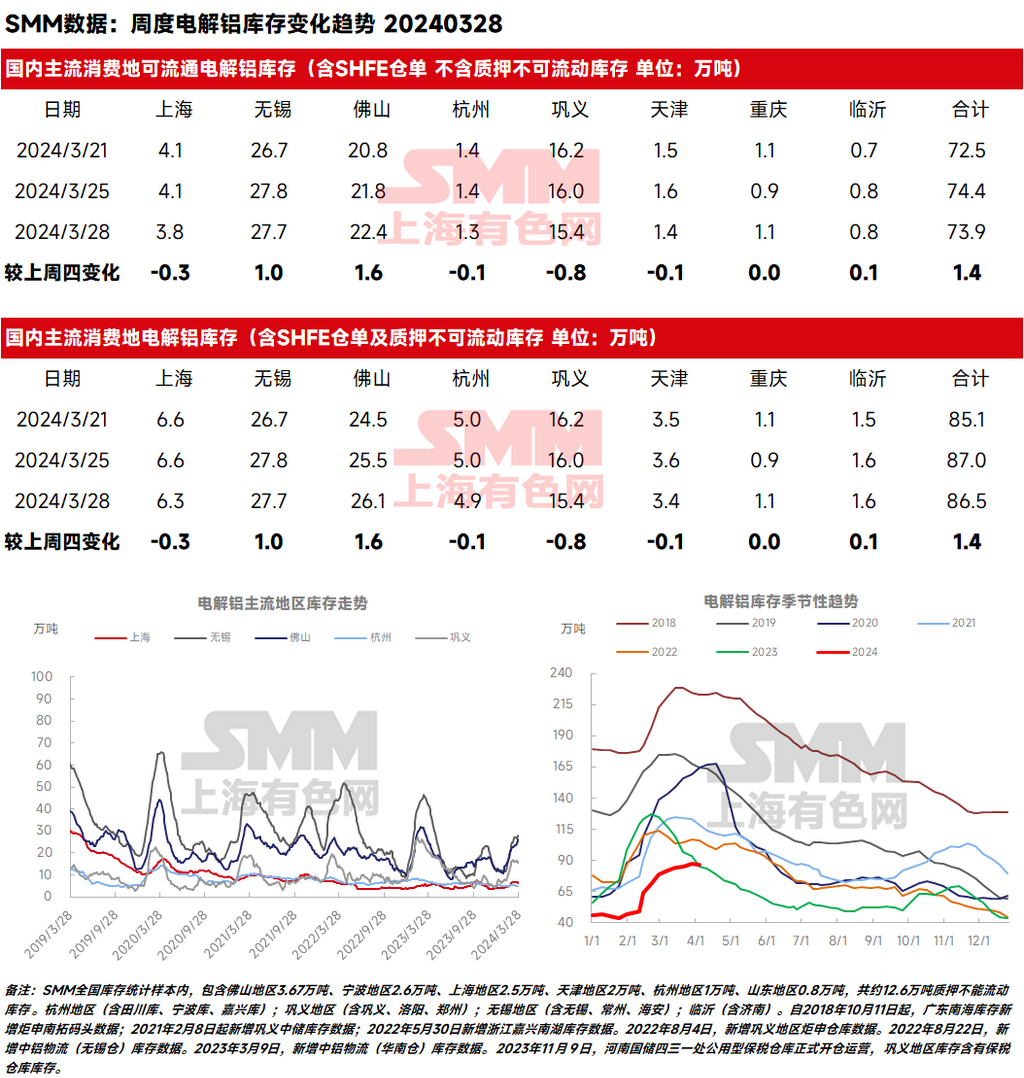

春分雨脚落声微,柳岸斜风带客归。进入3月下旬,随着“金三银四”传统旺季进程的深入,铝下游加工开工率持续回升,带动国内铝社会库存表现向好,节后国内铝社会总库存(铝锭+铝棒)首次出现去库,符合SMM此前预期。截至2024年3月21日,国内铝锭及铝棒社会库存环比上周四下降1.2万吨,总库存回落至108.9万吨,同比减少23.8%,为近6年同期最低水平;其中,铝棒库存本周加速去库,环比上周下降2.0万吨,降幅为7.8%,在去库拐点出现后已连续去库接近4周;三月中旬以来铝锭累库已近趋停滞,环比上周小增0.8万吨,但库存表现要落后于铝棒。

那么,铝锭库存拐点为何仍未到来?据SMM最新统计,2024年3月21日,SMM统计电解铝锭社会总库存85.1万吨,国内可流通电解铝库存72.5万吨,较上周四累库0.8万吨,较本周一累库0.4万吨,较节前已累库36万吨。SMM认为,铝锭去库拐点稍晚于预期,主要有以下几点原因:

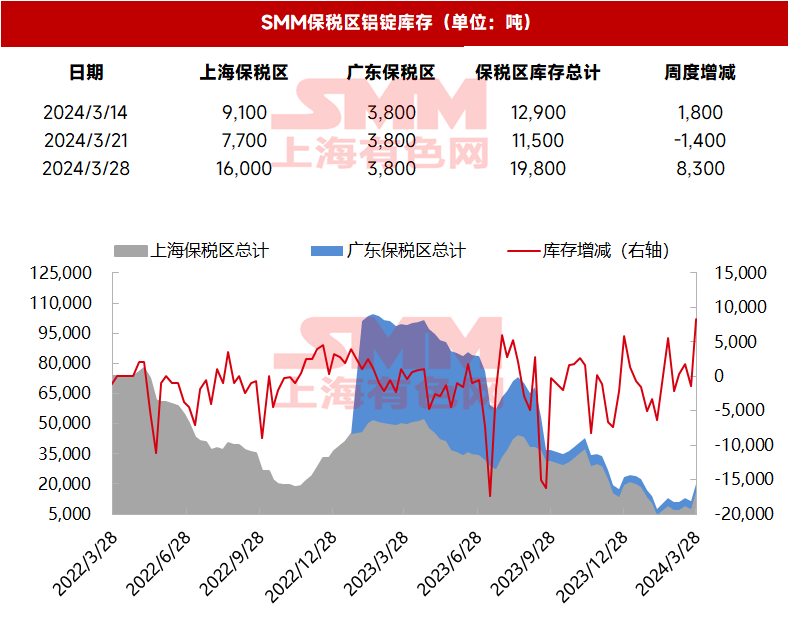

1、进口货源的持续干扰。三月初进口窗口的打开,以俄铝为主的进口货源流入增加,且本周国内的保税库存仍在下降之中,对国内铝锭社会库存的表现造成干扰。截至3月21日,SMM统计上海保税区电解铝库存为7,700吨,广东保税区库存3,800吨,总计库存11,500吨,周度环比减少1,400吨。市场上进口货源偏多也对现货表现造成压制,近期三地均延续贴水并不断走扩。

2、铝价持续上涨。3.22 SMM A00铝报19300元/吨,已高于月均价超过200元/吨。部分铝厂释放厂库以求高位变现,以西南地区的货源陆续到货华南地区为典型。而下游和贸易商稍显畏高,近期的铝锭出库表现也有所回落,造成本周华南地区累库1.0万吨。

3、下游型材厂刚需购入铝棒的意愿强于铝锭。以华南地区为例,近期铝棒加工费下破3月以来200-300的区间,广西和贵州的铝棒货源已大幅下调报价至一字头以求走量出货,压制了铝水棒市场价格。在铝棒加工费下行的背景下,绝对价偏低的铝水棒更加受到下游型材厂刚需接入的欢迎。近期国内铝棒库存加速去库,铝棒市场“以价换量”的策略无疑压制了铝锭的出库表现。

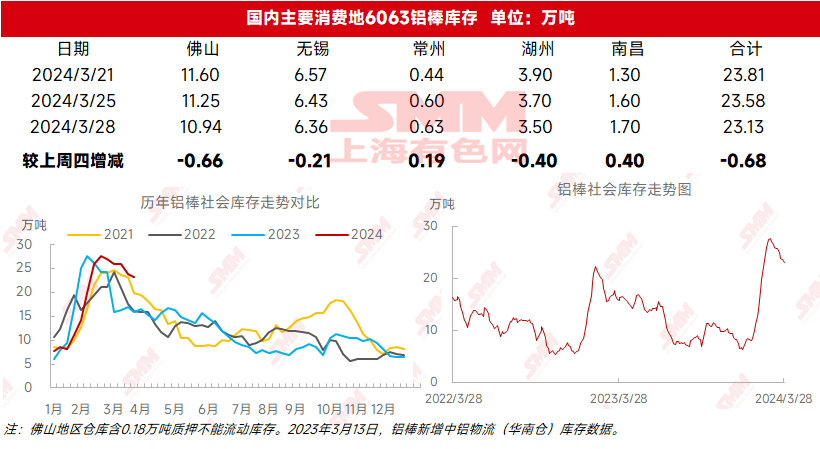

近期铝棒出库同样出现回落,但因铝棒的到货量出现明显下降,本周国内铝棒的去库节奏依旧延续且有所加快。据SMM统计,3月21日国内铝棒社会库存23.81万吨,与本周一相比去库1.16万吨,与上周四相比去库2.01万吨,降幅为7.8%,在去库拐点出现后已连续去库接近4周,共下降3.83万吨。

关于后续国内的铝锭和铝棒库存运行轨迹,SMM认为,虽然目前进口窗口已经关闭,但因三月初进口窗口的打开,近期进口货源流入量较大,需注意进口货源对社会库存的干扰,且国内的电解铝和铝棒企业仍有一定的厂内库存,后续仍需密切关注这些库存方面的风险点。SMM预计,3月下半月国内铝锭库存在去库拐点出现前将维持平稳运行,节后铝锭的库存高点或将在85-90万吨附近,铝锭的库存拐点有望在三月底出现;而铝棒在库存拐点出现后持续下降的趋势未变,需密切关注节后国内消费的恢复情况和下游旺季表现。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张